Большие проценты по кредиту

17 февр. 2016

Кредит оформлен, подписан и даже деньги уже потрачены. И тут перед заемщиком встает проблема. Оплачивать непомерные проценты и комиссии становится невозможно. Неужели выхода нет? Статья поможет найти решение.

Почему в России большие проценты по кредиту

Причины:

- Состояние отрасли. Рост экономики невелик, а инфляция высока. Преобладающая доля импорта и распространенная монополизация не дают изменить ситуацию.

- Административные факторы или политика Центробанка РФ. Ужесточение требований к кредитным структурам заставляет банки искать источники для денежного притока. Ставка рефинансирования 2016 год встречает на уровне 11%, что выше в два и более раза европейских показателей. Соответственно, кредиты дороже.

- Структурные — неразвитая инфраструктура. Банки не ищут новые пути финансирования. Участие на рынке МБК остается уделом гигантов.

- Фактор привыкания потребителей к кредитованию. Высокий процент невозврата ссуд.

- Внешнеэкономическая ситуация не дает надежд на скорое понижение маржи. Закрытие относительно дешевых рынков для займа средств Европы и Америки усложнило жизнь банкам.

Большой процент по кредиту: что делать

С 12 июня 2008 года эффективная процентная ставка годовых отображается на всех банковских документах, касающихся займа. Но внимательно вычитывает кредитное соглашение очень небольшой процент заемщиков. И то, что фактические траты превосходят ожидаемые, часто выясняется уже в процессе выплат.

Рациональным поступком

в затруднительном финансовом положении станет просьба о

реструктуризации. Предлагаются

2 альтернативы:

.jpg)

- Отсрочка выплаты платежей — кредитные каникулы на 1-3 месяца.

- Уменьшение минимальных ежемесячных платежей.

Сокращение величины выплат осуществляется:

- снижением % по кредиту — до -2% и не на весь срок кредитного договора;

- отсрочкой выплаты основного долга;

- продлением срока возвращения задолженности.

Ваши действия для изменения кредитного договора:

- Предоставить документальные свидетельства затруднений (трудовая книжка с отметкой об увольнении, справка о доходах при снижении заработной платы, больничный лист при возникновении проблем со здоровьем и т.д.).

- Написать заявление в кредитующую организацию.

Ответ на обращение обязаны дать не позднее 1 календарного месяца.

Альтернативный способ – рефинансирование задолженности. Перекредитовку может провести как организация, предоставившая первоначальный займ, так и сторонний банк. Финансовый эксперт может помочь в поиске решения.

Кредит с 100 процентами переплаты: можно ли уменьшить переплату

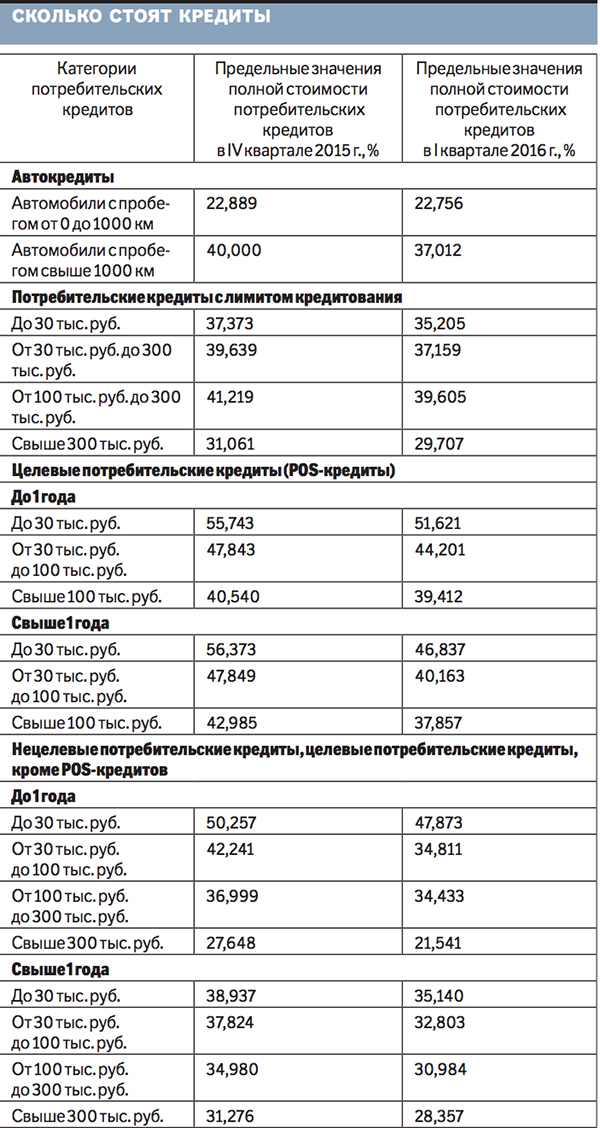

Регулирует отношения в сфере займов ФЗ «О потребительском кредите». Верхняя граница полной стоимости кредита рассчитывается ЦБ РФ на квартал. Превышение допустимо на одну треть. Недопустимо превышение величины комиссий над ссудой.

Но, если речь идет о микрозайме в небанковском финансовом учреждении (МФО), тогда условия меняются. В первом квартале 2016 года допустима ставка 880,2% годовых за ссуду сроком до 30 дней в размере до 30000 р.

Часто после нарушений по выплатам клиенту приходится гасить массу штрафов и неустоек. Финучреждение запутывает клиента в требованиях. Возникают санкции, непредусмотренные изначальным договором. Это незаконно. При возникновении любых проблем пробуйте обратиться вначале в саму финансовую организацию. Возможно, компания пойдет навстречу и удастся избежать судебного процесса. Иначе обращайтесь в суд и требуйте сокращение неустойки по ст. 333 ГК РФ.

Советы

- При прочтении окончательного варианта договора о займе обязательно обращайте внимание на эффективную ставку или полную стоимость кредита.

- Бережно относитесь к документам об оплате и храните ихне менее 3 лет, это срок исковой давности.

- При внесении итогового платежа запросите справку об отсутствии претензий к вам со стороны банка.

Отзывы и комментарии