Большие кредиты на большие сроки

21 февр. 2016

Что делать, если нужна внушительная сумма денег, но нет возможности вносить ежемесячные огромные платежи? Выход есть — взять деньги у финансовой организации на длительный срок. Но легко ли найти соответствующее предложение на рынке, на каких условиях им стоит воспользоваться и к кому обратиться — расскажет статья.

Самый большой срок кредита

Средний период выплаты кредитного продукта составляет 5 лет. В 2016 году из-за кризисных явлений и нестабильной ситуации срок основной массы кредитов сократился до 3 лет. Но даже в таких условиях можно подобрать заем

на срок до 10, 15 лет и выше.

При рассмотрении внушительных кредитов на длительное время в первую очередь взвесьте что вам больше подойдет: целевой или нецелевой заем. Нецелевые потребительские кредиты меньше по сумме, они быстрее возвращаются кредитору. Самый большой срок и размер у нецелевого потребительского кредита под залог имущества — до 20 лет, на этот срок реально получить 10 млн. р. Определяющий фактор здесь — стоимость залоговой собственности.

На конкретную цель можно получить меньший процент и более крупную сумму. В основном ситуацию меняет залог — автомобиль или недвижимость, приобретаемые за деньги кредитной организации.

Целевые ссуды:

- Кредит на образование 10+ лет.

- Автокредитование — до 5 лет.

- Ипотека — до 50 лет. Но здесь стоит все тщательно обдумать — в определенный момент переплата за многогодовое обслуживание перевешивает целесообразность кредитования. По этой причине редко кто платит ссуду за жилье дольше 25 лет.

Где взять большой кредит на большой срок

Внушительные суммы на долгий период готовы предоставить крупные кредитные организации. Альтернативным вариантом выступает частный займ. Но здесь сугубо индивидуальные условия, и в вопросе больших ссуд далеко не каждое физ. лицо в состоянии предоставить кредит.

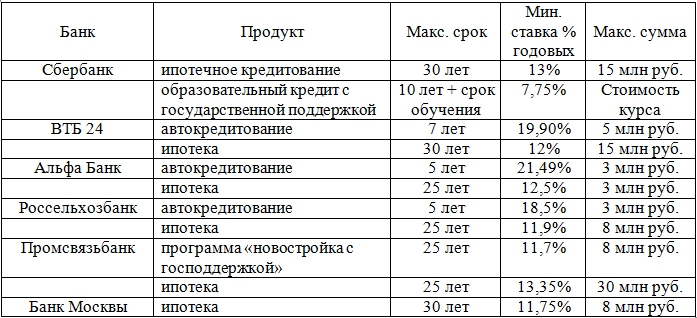

Из крупных финучреждений страны готовы помочь:

Большой кредит на длительный срок: общие условия

Чем дольше возвращаются деньги банку, тем выше риски невозврата. За срок 10 и более лет случается много изменений, как в экономике страны, так и в жизни заемщика. Банк перестраховывается на случай неприятностей. Поэтому возникают дополнительные требования, так называемое обеспечение:

.jpg)

- залог недвижимого имущества;

- поручители или созаемщики.

Так кредитная организация получит причитающееся, продав собственность неплательщика, или получив оплату от заручившихся лиц.

Не забывайте и о том, что косвенные расходы будут выше, чем в рядовом случае. Страховка — один из первых пунктов переплаты.

Для определения величины максимальной ссуды конкретному заемщику финучреждение высчитывает коэффициент «платеж/доход». Ежемесячная выплата не должна поглощать зарплату. Верхний порог показателя 70% — при уровне заработка от нескольких сотен тысяч. Для рядовых граждан 40-50% ограничивает выплаты.

Кредит наличными на большой срок: оформление и документы

В конкурентной борьбе кредитные организации прикладывают максимум усилий к сокращению времени на рассмотрение заявок и выдачу кредитов. Заполнение обращения онлайн позволяет существенно сэкономить время и силы.

Необходимый минимум:

- Для оформления достаточно иметь на руках буквально два документа. Для более точного результата изначально лучше с паспортом предоставить справку о доходах.

- Быть гражданином РФ с регистрацией в регионе присутствия банка.

- Соответствовать возрастному цензу компании. Верхний порог не должен быть превышен на момент погашения задолженности.

- Чтобы получить свыше 500 000 рублей, будьте готовы предоставить трудовую книгу, справку о доходах, СНИЛС и т.д.

- Заранее обдумайте варианты с созаемщиком или залоговым имуществом.

Средняя процентная ставка кредита наличными около 25%, диапазон колебаний 13,5-69% годовых, при условии получения в банке.

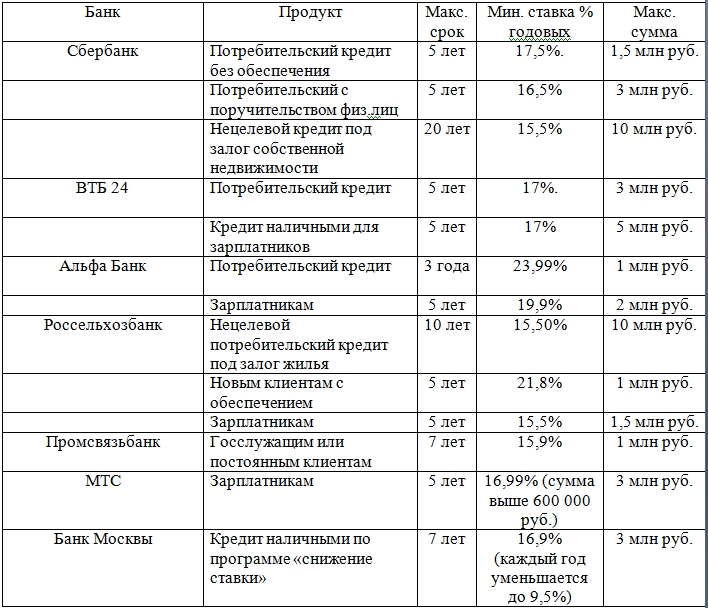

Выгодными предложениями могут похвастаться:

Можно ли получить большой кредит на большой срок под маленький процент

Для

получения наиболее выгодных условий в выбранном банке нужно:

- Собрать и предоставить банку как можно больше документов, подтверждающих благонадежность и стабильную платежеспособность.

- Обеспечить ссуду залоговым имуществом — предпочтительно недвижимостью.

- Найти положительных созаемщиков с устойчивым материальным положением.

- Рассчитать оптимальный срок выплат.

- Целевое кредитование, как правило, предоставляется с меньшей переплатой. Банку больше известно и меньший риск заложен в марже.

- Следите за акциями и предложениями для постоянных клиентов.

Советы оформляющим крупный кредит

- Подходите максимально ответственно к крупным приобретениям. Неоднократно обдумайте и просчитайте все детали предстоящего погашения задолженности.

- Не экономьте на времени для выбора заемодателя. При необходимости обратитесь к финансовому эксперту.

- При оформлении договора неоднократно сравните размеры ежемесячных взносов в зависимости от срока. Существует граница, когда разница в сумме платежей меняется незначительно, а переплата растет.

Читайте также

- Продавцы гаджетов переходят на онлайн-кредиты ТКС Банка

- "Сбербанк" на Украине не выдает кредиты новым клиентам

- Клиенты “Москомприватбанка” смогут пополнять счета и погашать кредиты через терминалы Элекснет без комиссии

- Сроки ипотеки. Как рассчитать? Можно ли уменьшить срок ипотеки?

- Кредиты Сбербанка физическим лицам. Виды кредитов Сбербанка физическим лицам

Отзывы и комментарии