Авто в рассрочку или в кредит: условия, сравнения, советы

3 сент. 2015

Приобрести долгожданную машину – желание многих граждан. Однако даже покупка недорогого авто не по карману многим потребителям – не достаточно средств. В такой ситуации выходом может послужить либо оформление автозайма, либо же приобретение машины в рассрочку.

Купить авто в кредит или рассрочку:

основные условия программ

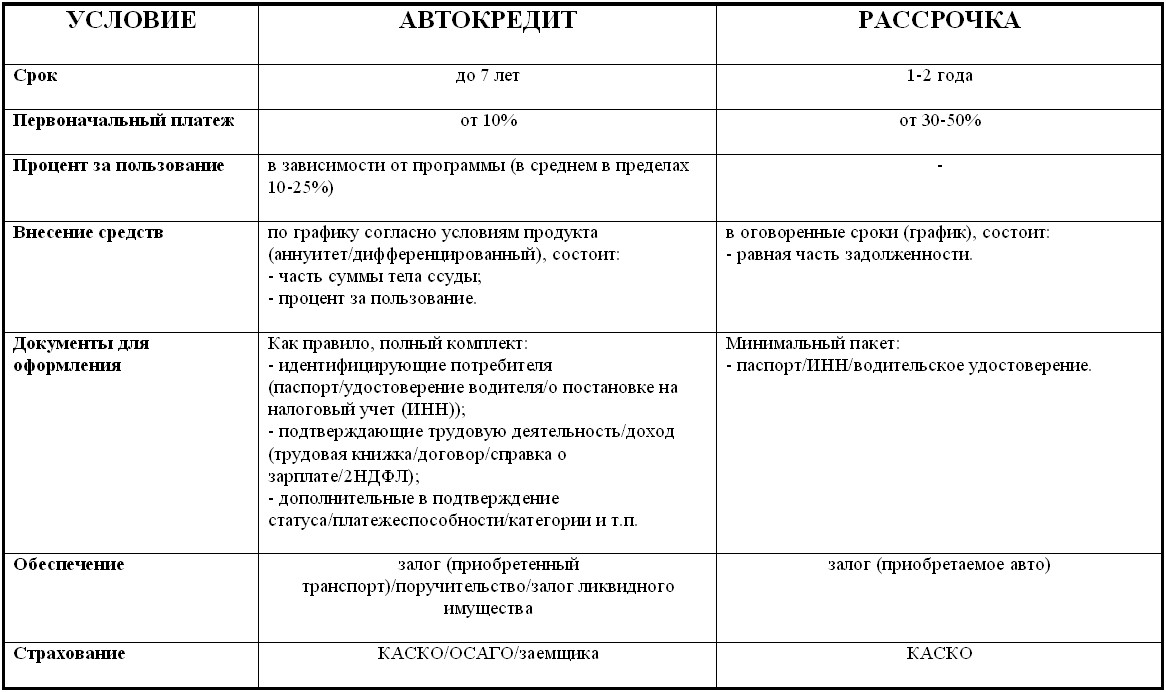

Оба эти варианта предполагают приобретения авто потребителем на условиях займа. В первом случае, оформление взаимоотношений происходит напрямую между заемщиком и непосредственным кредитором – финансовым учреждением (банк/кредитная организация). Приобретение автомобиля происходит за счет средств, полученных потребителем на условиях кредитного соглашения, основной из составляющих которого является внесение платы за пользование в виде процентной ставки. Ее размер устанавливается кредитором и варьируется в зависимости от:

- условий конкретной программы/продукта;

- срока/суммы/вида валюты ссуды;

- категории потребителя и т.п.

Второй вариант предусматривает покупку транспорта с выплатой его полной стоимости равными частями на протяжении оговоренного времени. При этом потребитель не осуществляет оплату каких-либо процентов на оставшуюся сумму. Оформление покупки происходит непосредственно в торговой точке - производитель/дилер/автосалон. При таком варианте, по сути, применяется факторинговая схема кредитования. Покупатель вносит продавцу часть стоимости машины (первоначальный взнос), а оставшийся долг продавец переуступает банку-партнеру. В результате дальнейшие платежи автовладелец уже осуществляет финансовому учреждению.

Сравнение основных параметров автозайма и рассрочки отображены в таблице:

Некоторые организации предлагают в линейке своих продуктов программы без первоначального взноса (например, МосУралБанк) и обязательного страхования (в частности, ВТБ24, Альфа, Зенит).

Приобретение бу авто в рассрочку или кредит: условия и требования

Приобретение бу авто в рассрочку или кредит: условия и требования

Купить подержанный автомобиль на условиях рассрочки возможно как у частного лица, так и в автосалоне. В первом случае потребитель неограничен в выборе авто (основные характеристики/комплектация/возраст) и в условиях покупки. Ее основные параметры оговариваются участниками сделки при полной свободе их волеизъявления.

При покупке транспорта с пробегом через автосалон потребитель ограничен его выбором. Также продавец выставляет конкретные условия и требования:

- срок / первоначальный взнос / сумма последующих выплат;

- обязательное страхование;

- обеспечение сделки (залог).

Многие банковские учреждения имеют программы, позволяющие приобрести подержанный автомобиль за счет кредитных средств. При этом условиями продуктов предусмотрены определенные требования как к потребителю (возраст/работа/доход), так и к самому транспорту:

- возраст авто на момент погашения: отечественный – не более 7, иномарка – 10 лет;

- изначально ввезен и растаможен официальным дилером (например, ЮниКредитБанк);

- исторически имел не более 3-владельцев (например, банк Финсервис);

- приобретается: по договору комиссии/поручения у дилера (например, банки Зенит, Финсервис, Россельхоз), в салоне-партнере банка (Глобэкс, ЮниКредит).

Советы: на что

обратить внимание при оформлении рассрочки

или кредита на авто

- Перед подписанием договора внимательно ознакомьтесь со всеми его условиями. Зачастую при покупке машины в рассрочку продавцы прописывают в соглашении ненужные потребителю дополнительные услуги.

- Оба варианта покупки машины подразумевают окончательное осуществление выплаты по ней в пользу банковского учреждения. Поэтому при приобретении авто в рассрочку без кредита потребитель несет затраты по оформлению и обслуживанию счета/карточки (для погашения оставшихся платежей).

- Учтите, что при рассрочке наряду с отсутствием процентов существуют жесткие сроки внесения платежей, нарушения которых повлекут начисление крупных штрафов/пени. Поэтому старайтесь не нарушать график выплат.

- Банковские учреждения редко выдают автозаймы для приобретения авто у физических лиц. Поэтому, желая купить машину с «рук» за счет ссуды, рассмотрите варианты оформления нецелевого потребительского займа. Такие продукты иногда имеют даже более выгодные условия, чем та же целевая программа автокредитования.

Отзывы и комментарии