Потребительский кредит: проценты, калькулятор, условия, договор

6 авг. 2015

Статья даст ответы на такие вопросы: в чем особенности потребительского займа? Как его оформить? Как пользоваться кредитным калькулятором? Где лучше взять и как рефинансировать потребкредит?

Особенности и общие

условия потребительского кредита

Особенности и общие

условия потребительского кредита

Потребительский кредит клиенты берут для удовлетворения своих бытовых, повседневных, актуальных нужд. Этот заем выдается на покупку мебели, бытовой техники, транспортного средства (далее – ТС), на оплату отдыха или учебы. Получить деньги доступно наличными, на кредитку или в качестве отсрочки оплаты во время приобретения товара (непосредственно в магазине).

Основные характеристики потребзайма:

- Высокая процентная ставка за пользование банковскими средствами. Наиболее выгодные условия банки предлагают зарекомендовавшим себя клиентам. К примеру, тем, кто получает зарплату на карту конкретного фин.учреждения, кто брал кредиты и вовремя погасил их и т.п. Все шансы получить сниженную ставку имеют заемщики, которые привлекут поручителя или предоставят залог.

- Относительно небольшой срок эксплуатации заемных средств – примерно от 1 мес. до 5 лет. Есть и исключения. Например, Татфондбанк предлагает кредит на 7 лет, а Московский Кредитный Банк – на срок до 15 лет.

- Сумма, которую доступно получить клиенту: от 10 тыс. р. до 1,5 млн р. Некоторые учреждения готовы выдать до 3 млн р. (Сбербанк России). Лимит предоставляемых денег, как и ставка, зависит от нескольких факторов: условия кредита, репутация клиента и др.

- Требования. Зависят от того, в каком банке потребительский кредит берет заемщик. У каждой организации они свои, но есть и общие моменты, характерные для большинства фин.учреждений:

- Возраст – не менее 18 лет. В некоторых банках нижняя граница составляет 21-23 г., а вот заемщику ЮниКредит Банка должно быть не менее 25 лет.

- Уровень доходов. Иногда подтверждать его нет необходимости. Если всё же банк требует соответствующую справку, то значиться в ней должна сумма от 15 тыс. р. Обычно для жителей Москвы и Санкт-Петербурга этот показатель требуют выше в среднем на 10 тыс. р.

- Регистрация клиента – если не требуется постоянная прописка в регионе присутствия банка, можно ограничиться временной. Кредит в таком случае выдадут только на период ее действия.

Существуют

разные классификации видов потребительских кредитов. В основном займы делятся на:

Существуют

разные классификации видов потребительских кредитов. В основном займы делятся на:- Целевые и нецелевые. В первом случае банк имеет право проверить, действительно ли заемщик потратил деньги на то, для чего их брал. В качестве цели допустимо указывать отдых за границей, приобретение личного авто и др.

- С обеспечением/без такового. Гарантии возврата средств банк обычно не требует в таких случаях:

- клиент документально подтвердил платежеспособность;

- сумма кредита невелика.

Обеспечением выступают залог (имущество заемщика – недвижимость, авто) или поручительство – привлечение третьих лиц. Они несут равную с заемщиком ответственность по кредиту.

3. Краткосрочные, средне- и долгосрочные.

4. Выданные банковскими и небанковскими организациями (МФО, ломбарды). Здесь стоит выделить товарный кредит, который оформляется представителями кредитного учреждения сразу в торговой точке.

5. «Экспресс-кредиты» или классические. Первые характеризуются коротким сроком принятия решения (до 1 ч). Во втором случае клиент ожидает ответа несколько дней (в среднем, 2-5).

По своему назначению и параметрам потребительский кредит отличается от:

- ипотеки – клиенту не нужно в обязательном порядке предоставлять обеспечение и оформлять свое жилье в залог;

- автокредита – приобретаемое ТС может не выступать залоговым имуществом;

- кредитной карты – за обналичивание средств с карты нужно платить комиссию;

- микрозайма – большим кредитным лимитом, длительным сроком погашения и не столь высокими ставками. По микрозаймам они иногда достигают нескольких сот процентов в год. Считается, что МФО не так требовательны к заемщикам. Эти организации выдают кредит только по паспорту или без справки о доходах. Однако многие банки всё чаще идут навстречу клиентам, упрощая требования и минимизируя список документов. Например, подтверждение заработка заемщика не требуется в Альфа-Банке, ОТП Банке, Совкомбанке, Хоум Кредит Банке и др.

Изменения в

законе о потребительском кредите 2014

В июле 2014 г. вступил в силу новый закон о потребительском займе. По оценкам экспертов, он ограничил действия кредитных учреждений и тем самым «облегчил жизнь» простым заемщикам. Главные положения этого документа гласят:

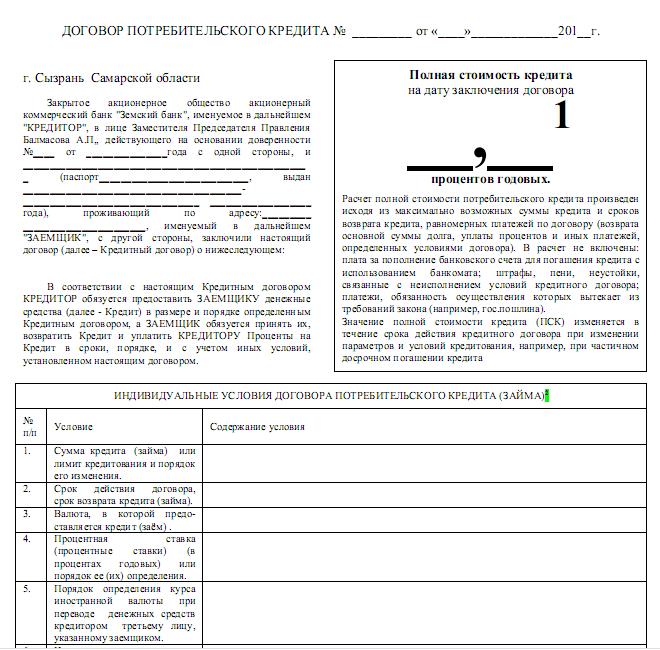

- В договоре должна быть четко прописана полная стоимость кредита (ПСК). Таким образом заемщик узнает, как рассчитываются его платежи (тело потребительского кредита, проценты), за что банк взимает дополнительные комиссии. Вся информация должна быть набрана крупным шрифтом, а ПСК еще и обведена в рамочку (место ее расположения – первая страница договора).

- Стоимость кредита не должна превышать среднерыночное значение ПСК более чем на 1/3. Эта цифра рассчитывается раз в квартал для каждого вида займа и отдельно для банков, кредитных кооперативов, МФО, ломбардов. Первое полугодие 2015-го ограничение не применялось (как поясняло руководство Центробанка – из-за кризиса). С июля оно стало действовать, тем самым вынудив некоторые банки пересмотреть условия (Альфа-Банк, Хоум Кредит Банк и др.). С 01.07.2015 г. средняя ставка займа на третий квартал стартует от 21,82%.

- Еще одно новшество в отношении процентной ставки: она может быть постоянной и переменной. Это должно быть указано в условиях договора. В первом случае, после заключения соглашения изменить ставку банк в одностороннем порядке не может. Если ее значение – переменное, то заемщик должен узнать о новых показателях в течение недели (вместе с пересчитанными ПСК и графиком выплат).

- Рассмотрение заявки клиента и оценка его платежеспособности – теперь бесплатные процедуры.

- Получив на руки договор со всеми расписанными условиями по кредиту, клиент имеет 5 дней на принятие решения. После подписания соглашения отказаться от кредитных обязательств без выплаты штрафов можно в течение 14 дней. При этом следует вернуть всю сумму кредита и проценты за те дни, когда заемщик пользовался деньгами.

- Нововведения по страховке. Если клиент не желает воспользоваться услугами компаний-партнеров банка, то он может самостоятельно найти страховщика. Это не должно послужить причиной отказа в выдаче займа, его расторжении или увеличении ставки.

Штрафы,

неустойки не должны превышать 20% от суммы кредита.

Штрафы,

неустойки не должны превышать 20% от суммы кредита.- Если долг по кредиту банк передал коллекторам, то они:

- Могут лично встретиться с заемщиком, общаться почтой или по телефону, но не слать смс-ки.

- Не имеют права беспокоить должника с 22.00 до 8.00 (будни) и с 20.00 до 09.00 (праздники и выходные дни).

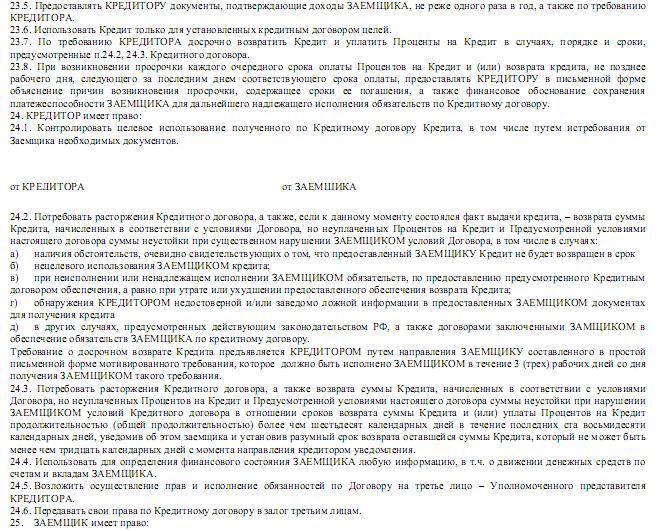

В соответствии с новым законом претерпел изменения и договор потребзайма.

Как выглядит договор потребительского кредита

Договор – это главный документ, регулирующий отношения кредитора и заемщика. Согласно новшествам 2014 г., теперь правила предоставления займа описаны в двух частях: с общими и индивидуальными условиями.

- Общие условия разработаны для всех заемщиков. Это стандартная информация, которая применяется банком для кредитования каждого нового клиента. Включает в себя:

- сведения о кредиторе: название, адрес и сайт, № лицензии, данные о включении в гос.реестр и др.;

- стандартные требования к заемщикам;

- список документов для получения займа;

- сроки рассмотрения заявки на кредит и принятия решения;

- порядок оформления займа;

- величину платежей (минимальную и максимальную);

- срок, в течение которого можно отказаться от одобренного кредита;

- комиссии и любые другие платежи.

Образец договора, содержащий типовые условия, доступен в отделениях банков, в магазинах (в т.ч. и интернет), где оформляют заем. Ознакомиться с документом можно бесплатно.

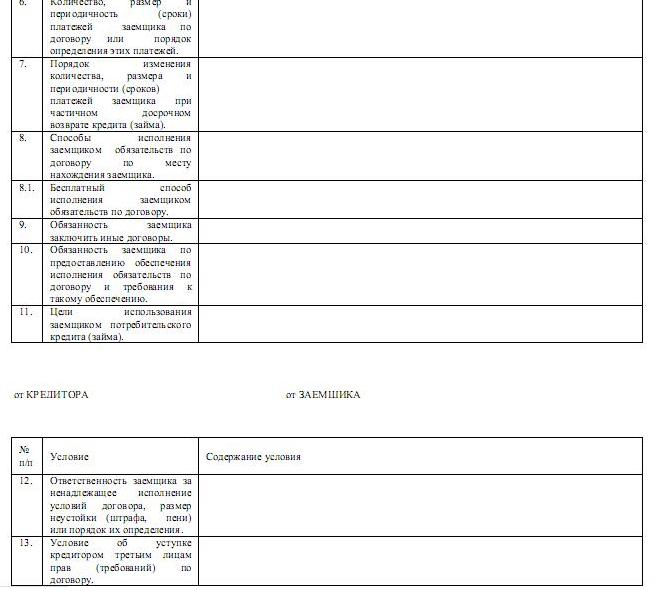

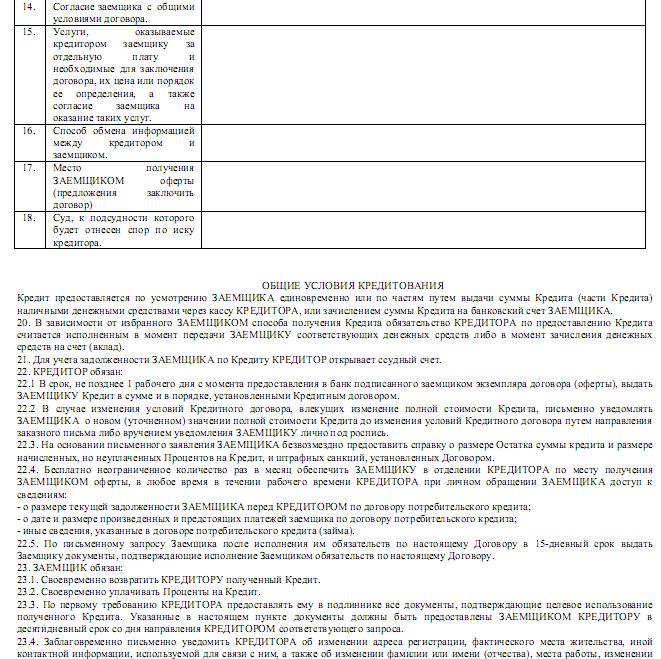

2. Индивидуальные условия содержат:

- данные о сумме заемных средств или величине кредитного лимита, порядке его изменения;

- сведения о валюте кредита и ее курс (при необходимости);

- годовую ставку;

- график платежей при обычном и досрочном погашении;

- информацию о целях получения кредита и его обеспечении (если предусмотрено);

- срок действия соглашения и период возврата денег;

- варианты оплаты кредита (в том числе, без комиссий);

- процедуру начисления штрафов и пеней, применение других мер в случае несоблюдения заемщиком обязательств;

- возможный запрет для банка на продажу долга коллекторам;

- согласие заемщика со всеми перечисленными условиями.

Имейте в виду: индивидуальные условия обладают большей юридической силой, нежели общие.

Расторгнуть договор можно по 3 причинам:

- если кредит полностью выплачен;

- по взаимному согласию сторон;

- по решению суда.

Самые низкие потребительские кредиты в рублях. Рейтинг 10 банков*

В этой десятке представлены продукты кредитных учреждений, входящих в ТОП-50 по финансовым показателям. Здесь не учтены кредиты, предлагаемые определенным категориям заемщиков (зарплатные клиенты, пенсионеры, вкладчики, госслужащие, сотрудники компаний-партнеров банка и др.).

За основу взята ставка, заявленная фин.организациями на своих официальных сайтах. Дополнительные условия или ограничения, действующие по каждому продукту, следует уточнять непосредственно у кредитора.

10. До 31.08.2015 г. для жителей отдельных городов (в том числе москвичей) Ситибанк выдает акционный кредит по ставке от 18%.

- Сумма займа – от 50 тыс. р. (для жителей Москвы и Санкт-Петербурга – от 100 тыс. р.) до 1,5 млн р.

- Срок кредитования – до 5 лет.

- Плата за досрочное гашение не взимается.

- Главное условие – у клиента должна быть отменная кредитная история. В это понятие вкладывается следующее:

- будущий заемщик имеет кредит (погашенный или действующий) на сумму от 50 тыс. р. По этому займу совершено как минимум 6 платежей;

- по любому кредитному продукту (нынешнему или тому, который уже выплачен) отсутствуют просрочки длиною от 30 календарных дней.

Среди других требований:

- возраст в пределах 20-60 лет;

- гражданство РФ;

- наличие дохода от 30 тыс. р. в месяц.

9. Кредит наличными со ставкой от 17,9% выдает Банк Москвы.

- Сумма займа – до 3 млн р.

- Период пользования заемными средствами – до 5 лет.

Во время оформления кредита в учреждении предлагают опцию «Снижение ставки». Ею могут воспользоваться те, кто вовремя вносит платежи и не реструктуризирует заем. Каждые 12 месяцев первоначальная ставка уменьшается на определенное количество пунктов. К 5 году выплат она составляет 11,5%.

Требования к заемщику:

- Возраст – от 21 г. до 70 лет (на дату закрытия кредита).

- Гражданство РФ.

- Трудовой стаж на последнем месте – минимум 3 мес.

8. Росбанк предлагает добросовестным заемщикам нецелевой кредит без обеспечения «Просто деньги». При страховании клиентом жизни и здоровья и оформлении займа на 6-24 мес. ставка составляет 17,4%. Она увеличивается на 1 п.п., если:

- гражданин отказывается от страховки;

- берет кредит на 25-60 мес.

Соответственно при совпадении обоих условий ставка возрастает на 2%.

Среди требований к клиенту:

- Гражданство РФ.

- Регистрация в регионе присутствия банка.

- Возраст от 22 до 65 лет (к моменту выполнения кредитных обязательств).

- Трудовой стаж на нынешнем месте работы: от 3 до 6 мес. (зависит от того, прописан заемщик в регионе, где оформляет кредит, или только трудоустроен на его территории).

По этой программе клиенту доступно получить от 30 тыс. р. до 3 млн р. Комиссий за досрочное погашение нет.

5-7. Эти места с процентными ставками от 17% годовых разделили Московский Кредитный Банк, Банк Российский Капитал и Банк Зенит (сразу с двумя предложениями).

Банк Российский Капитал предлагает кредит на неотложные потребности под залог недвижимости. Главное условие – заемщик должен застраховаться от болезни, несчастного случая и утраты права собственности на закладываемое жилье. Если этого не сделать, ставка составит 22%.

Кредит выдается на срок 12-180 мес., минимальная сумма – 1 млн р., максимальная – 50 млн р. В день получения денег клиенту следует внести первоначальный платеж – 2% от получаемой суммы. Досрочное погашение не облагается никакими комиссиями.

Взять заем в Российском Капитале могут только граждане РФ, соответствующие следующим требованиям:

- Зарегистрированные на территории России на постоянной основе.

- Живущие в регионе присутствия фин.учреждения.

- Те, кто трудятся на нынешнем рабочем месте минимум 3 мес.

- Достигшие 21 г. (при получении кредита). Вернуть банку всю сумму женщинам-заемщикам следует до исполнения им 55 лет. Для мужчин эта граница составляет 60 лет.

Банк «Зенит» готов выдать потребительский заем под поручительство или залог авто, либо вовсе без обеспечения. Оба кредита – не целевые, предоставляются на период от 0,5 г. до 5 лет, деньги зачисляются на карту. Комиссия за выдачу и досрочное гашение отсутствует.

Сумма зависит от наличия/отсутствия обеспечения и места оформления кредита:

1. Для сделок, заключаемых в московских отделениях:

- 60 тыс. р. – 1 млн р. (без залога и поручительства);

- 90 тыс. р. – 3 млн. р. (с залогом/поручительством).

2. Для филиалов:

- 30 тыс. р. – 700 тыс. р. (без залога и поручительства);

- 60 тыс. р. – 1,5 млн р. (с залогом/поручительством).

В Московском Кредитном Банке у клиентов есть возможность оформить нецелевой потребительский кредит без справок о доходах, без залога, поручителей. Дополнительные условия:

- Ставка устанавливается в индивидуальном порядке.

- Комиссия за выдачу займа и досрочное гашение отсутствует.

- Взять кредит можно на срок от 0,5 г. до 15 лет.

- Суммовые пределы колеблются от 50 тыс. р. до 1,5 млн р.

Требования к получателям кредита:

- Возраст – 18-69 (к моменту погашения кредита).

- Гражданство РФ.

- Зарегистрированное проживание клиента на территории России.

- Постоянный доход (подходит и пенсия).

- Регистрация работодателя – Москва или область.

О 17% за кредит заявлено на сайте и Уральского Банка Реконструкции и Развития. Однако стоит отметить, что эту гарантированную ставку клиент получает постепенно. Она снижается в течение первого года пользования средствами, но только при своевременном внесении платежей. Первоначальные ставки стартуют от 39% (кредит «Открытый») и 69% (кредит «Минутное дело»).

4. Россельхозбанк выдает нецелевой заем под залог недвижимости (квартиры или дома с земельным

участком). Рассчитывать на 16,5% за пользование банковскими средствами могут

клиенты, которые берут потребительский

кредит на год максимум. Заем от 1 до

3 лет предоставляется уже под 16,75% и далее – по возрастающей. Плюс к этому, заемщику следует застраховать свою жизнь и здоровье, чтобы ставка не возросла

еще на 3,5 п.п.

4. Россельхозбанк выдает нецелевой заем под залог недвижимости (квартиры или дома с земельным

участком). Рассчитывать на 16,5% за пользование банковскими средствами могут

клиенты, которые берут потребительский

кредит на год максимум. Заем от 1 до

3 лет предоставляется уже под 16,75% и далее – по возрастающей. Плюс к этому, заемщику следует застраховать свою жизнь и здоровье, чтобы ставка не возросла

еще на 3,5 п.п.По данной программе клиенту доступно получить от 100 тыс. р. до 10 млн р. Комиссии по займу, в том числе и за досрочное погашение, отсутствуют. Есть возможность выбрать схему гашения (равными частями или дифференцированно, с уменьшением ежемесячного взноса).

Чтобы воспользоваться предложением от Россельхозбанка, заемщику следует:

- быть гражданином РФ, зарегистрированным на ее территории;

- иметь трудовой стаж от 3 мес. на нынешнем месте работы и от 12 мес. – за последние 5 лет;

- находиться в возрасте 21-65 лет (верхняя граница указана на момент закрытия кредита).

3. Здесь сразу две кредитные программы от банка Возрождение по ставке от 16,35%. Обе – с обеспечением в виде поручительства и без него – предполагают такие условия:

- Срок – от 0,5 г. до 7 л.

- Сумма – от 30 тыс. р. до 2 млн р.

Заемщику необходимо быть гражданином России в возрасте от 21 до 65 лет, зарегистрированным в регионе присутствия кредитного учреждения. При этом прописка может быть и временной. Обязательные условия – отсутствие негативной кредитной репутации и стаж 3-6 мес. (продолжительность зависит от того, является ли клиент «зарплатником»).

Банк предупреждает о том, что в случае отказа заемщика от страховки ставка увеличивается на 1,5-2 п.п.

2. И снова Росбанк. По нецелевой программе «Просто деньги» (№ 8 в рейтинге), но уже с обеспечением, ставка стартует от 14,4%. В качестве гарантий выплаты кредита – либо поручительство физ.лица, либо залог транспортного средства.

Главное условие программы – всё то же добросовестное отношение заемщика к взятым обязательствам (наличие хорошей кредитной репутации в любом фин.учреждении). Иные условия (сумма, сроки, ранжирование ставок) и требования к заемщику также совпадают.

1. Совкомбанк предлагает Денежный кредит 12% плюс: 100 тыс. р. на 12 месяцев по ставке от 12%. При этом заемщику необходимо подтвердить целевое использование более 80% полученных им средств. В ином случае ставка составит 17%. Заемщик должен быть:

- Гражданином РФ.

- В возрасте 20-85 лет (верхняя граница указана к моменту закрытия кредита).

- Обладателем стационарного телефона (домашнего или рабочего).

- Трудоустроенным не менее 4 мес. на нынешнем месте.

- Зарегистрированным в одном и том же населенном пункте в течение минимум 4х мес.

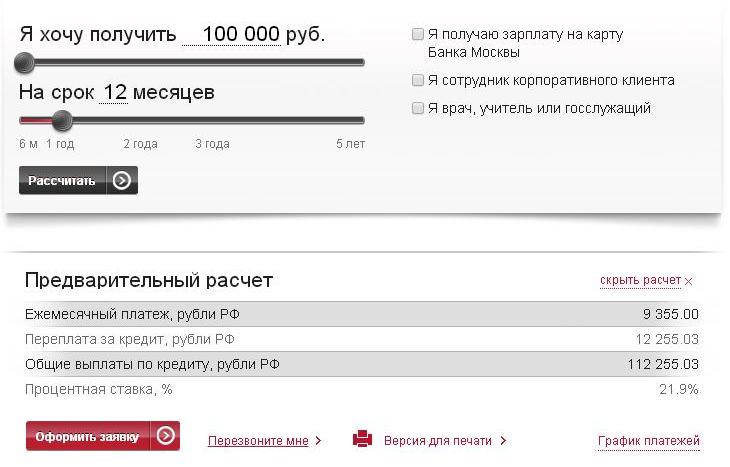

Для чего нужен калькулятор потребительского кредита

Если заемщик хочет знать, какие суммы ему нужно вносить ежемесячно и во сколько в итоге обойдется кредит – поможет калькулятор. Многие фин.учреждения размещают на своих сайтах подобный сервис.

Например, вот как выглядит простая функция предварительного расчета на портале Банка Москвы.

Клиенту следует указать лишь желаемую сумму, срок кредита и отметить галочкой свою принадлежность к льготной категории заемщиков (либо проигнорировать этот пункт).

Система рассчитает:

- помесячный платеж;

- величину переплаты за весь срок;

- общую сумму выплат;

- ставку.

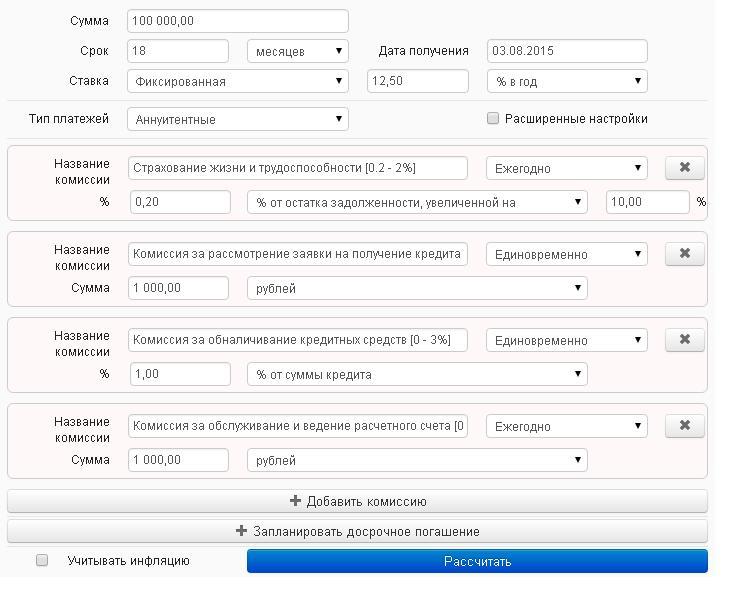

Некоторые банки предлагают вводить в онлайн-форму расчета дополнительные сведения: пол, возраст заемщика, величину его дохода, желание застраховаться и т.д.

Также более подробные калькуляторы есть на специализированных сайтах в сети. Там можно высчитать расходы с учетом различных комиссий, а также запланировать досрочное гашение.

Как взять потребительский кредит. Инструкция

- выбрать понравившуюся вещь;

- обратиться к представителю банка;

- предъявить паспорт (иногда требуется второй документ, например, удостоверение водителя);

- заключить договор.

2. Обратиться в отделение банка:

- ознакомившись с кредитными продуктами, выбрать подходящий;

- уточнить у сотрудника, какие нужны документы;

- собрав их, заполнить заявление на кредит.

3. Позвонить на «горячую линию» или в колл-центр банка. В этом случае специалист кредитного учреждения проконсультирует вас, какой список документов нужно подготовить, скажет, когда лучше прийти. Таким образом количество визитов в банк сократится.

4. Заполнить анкету в онлайн-режиме.

Как оформить заявку на потребительский кредит онлайн

Обычно банки размещают форму онлайн-заявки рядом с описанием кредитного продукта. Эти анкеты содержат различные графы и пункты, в большей или меньшей степени детализированные. На основе этой информации фин.организация принимает предварительное решение. Например, в Московском Кредитном Банке на этом этапе достаточно таких данных:

- ФИО клиента.

- Дата его рождения.

- Место жительства (фактическое).

- Адрес компании работодателя.

- Телефоны (основной и дополнительный).

- Электронная почта.

Кроме того, заемщик должен указать желаемую сумму и валюту кредита, а также обозначить свой ежемесячный доход.

Общий механизм оформления кредита онлайн выглядит так:

- Клиент заполняет анкету.

- Отправив ее, дожидается звонка из банка.

- В телефонном режиме договаривается с менеджером, когда нужно подойти в отделение и какие документы взять.

Что такое рефинансирование потребительских кредитов

По-иному эта функция

называется «перекредитование», т.е. оформление нового займа для гашения уже

существующего. Это позволяет заемщику подобрать более приемлемые для себя условия пользования кредитными средствами.

По-иному эта функция

называется «перекредитование», т.е. оформление нового займа для гашения уже

существующего. Это позволяет заемщику подобрать более приемлемые для себя условия пользования кредитными средствами. Особенность процедуры: целевое назначение. Деньги выдают только на покрытие кредитного долга. Некоторые организации рефинансируют как свои займы, так и кредиты других банков. Процедура оформления аналогична выдаче обычного потребзайма.

Причины, по которым выгодно перекредитовать задолженность или ее остаток:

- Уменьшение процентной ставки.

- Снижение величины ежемесячного платежа.

- Изменение валюты займа.

- Пролонгация договора.

- Слияние нескольких кредитов в один.

Программы рефинансирования есть у Россельхозбанка, Сбербанка, Татфондбанка и др.

Советы

- Выбирая между экспресс-займом в магазине и кредитом в банке, отдайте предпочтение второму. Процесс получения денег окажется не таким быстрым, но ставка будет ниже.

- Онлайн-калькуляторы совершают лишь приблизительный расчет. Точные суммы будущих выплат, вплоть до рубля, заемщик узнает лишь в отделении, оформляя кредит.

- Заключая договор, обратите внимание на дополнительные услуги. Например, удастся ли вам досрочно погасить кредит или рефинансировать его. Эти опции позволят вам эффективнее справляться с долговыми обязательствами.

*Дата атуализации данных - 03.08.2015 г.

Отзывы и комментарии

Ответить | Пожаловаться на комментарий

Чужинов Виктор 21.09.2015 10:08

Раньше никогда не брала кредиты, а сейчас срочно нужно это сделать, в какой банк лучше обратиться?