Выгодное погашение кредитов

3 февр. 2016

Получить кредит довольно просто, а с его возвратом иногда возникают проблемы. Для того чтобы уйти от большой переплаты, необходимо знать, какая из схем погашения долга наиболее выгодна для заемщика.

Выгодное погашение кредитов: способы

Выгодное погашение кредитов: способы

В настоящее время банки в России применяют два способа погашения кредитов: аннуитет и классический. Нельзя сказать, что какой-то один из этих способов на 100% выгоднее второго. Минусы и плюсы есть в каждом из них.

Аннуитетные платежи, которые еще называются рентными, представляют собой суммы, состоящие из части тела кредита и процентов и равные в течение всего срока погашения. В первую половину срока приоритет отдается оплате процентов. Основной долг погашается незначительно. Во второй половине периода кредитования доля основного долга в ежемесячном платеже постепенно увеличивается, а проценты составляют меньшую часть.

Кредиторы, практикующие использование аннуитета, утверждают, что для заемщика такой способ менее затратный. В начале срока погашения займа клиенту не приходится отдавать банку непосильно большие суммы взносов, как при втором способе уплаты кредита. Кроме этого, при долгосрочных кредитах, таких, как ипотека или автокредит, постоянный ежемесячный платеж выгоден для заемщика. С ростом уровня инфляции сумма ежемесячного взноса постепенно обесценивается. Например, 10 тыс. р. в 2016 году уже не те, что в 2010, а в 2020 году они еще больше обесценятся.

Классический или дифференцированный способ оплаты кредита называют коммерческим. Его суть в том, что тело кредита разбито в течение всего срока займа помесячно на равные доли. Так как проценты по ссуде начисляются на остаток долга, то первоначальные платежи составляют достаточно большую сумму, особенно при крупных кредитах. Иногда они становятся критичными для заемщика. По мере погашения займа размер ежемесячных взносов уменьшается за счет снижения доли процентов.

Как выгоднее погашать кредит: расчет

На примере расчета ежемесячного платежа при разных схемах погашения займа возможно выяснить, какой способ является наиболее выгодным для заемщика.

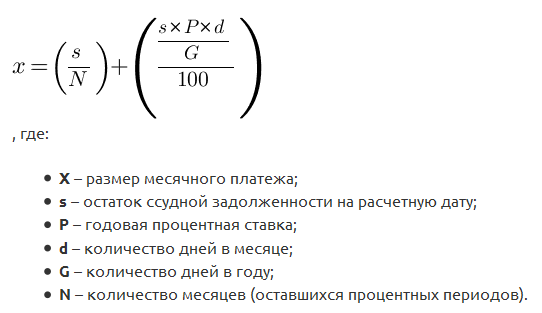

Формула для расчета платежа по кредиту при дифференцированной схеме погашения:

Первая часть формулы – это величина основного долга, которая остается неизменной весь срок погашения кредита. Она показывает, на сколько каждый месяц уменьшается остаток ссуды. Вторая часть – это расчет процентов, которые зависят от остатка тела кредита. Данную величину доступно рассчитать на любой месяц кредитного периода.

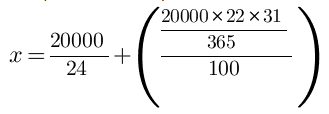

Расчет при заданных параметрах кредита:

- Сумма — 20 тыс. р.

- Ставка — 22% в год.

- Срок — 2 года.

- Количество дней в месяце — 30/31.

- Количество дней в году без учета високосных лет — 365.

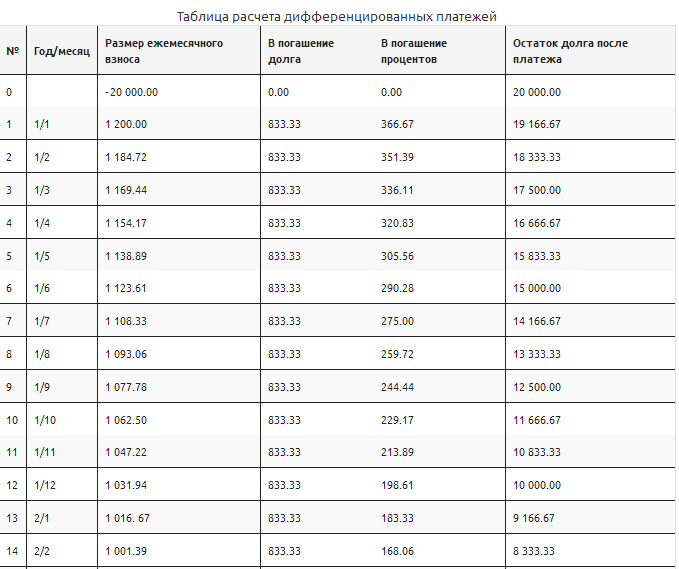

Первая часть формулы дала результат 833 р. 33 коп. Это доля тела кредита. При вычислении второй части формулы получилась сумма 366 р. 67 коп. Это доля процентов. Общий платеж в первый месяц погашения ссуды составит 1200 р. 00 коп. Аналогично рассчитываются платежи последующих месяцев.

Общая выплата по кредиту составит 24583 р. 33 коп.

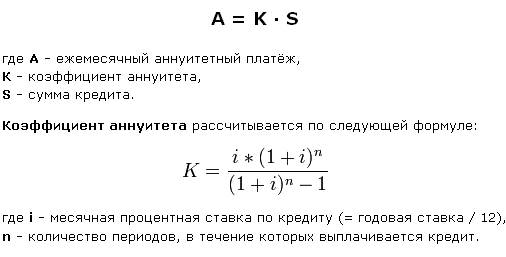

Формула для расчета платежа по кредиту при аннуитетной схеме погашения:

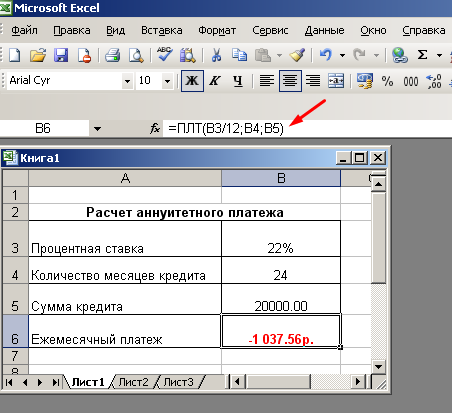

Расчет ежемесячных платежей по данной формуле труден. Для облегчения процесса удобно использовать возможности программы Microsoft Excel. Для этого необходимо создать небольшую таблицу с указанием параметров кредита.

Общая выплата по кредиту составит 1037,56 х 24 мес. = 24901 р. 44 коп.

Разница в сумме между двумя способами погашения — 318 р. 11 коп.

Итоги расчетов показали, что при одних и тех же параметрах займа дифференцированная схема погашения для клиента выгоднее аннуитетной. Разница в переплате напрямую зависит от срока займа и суммы кредита.

На сайтах большинства кредитных организаций размещены калькуляторы, при помощи которых расчеты доступно произвести за считанные минуты. Но стоит учесть, что результат не всегда будет тот же, что и при ручном подсчете. Это зависит от величины различных дополнительных комиссий по кредитам конкретных банков, которые заложены в настройках калькулятора.

Как выгоднее гасить кредит: советы

- Банки очень любят, когда клиенты вносят платежи по ссуде ровно в том объеме, который указана в графике погашения. Но для заемщика выгоднее платить большую сумму. Разница уходит на погашение тела кредита, а, следовательно, сокращает срок выплат.

- При наличии нескольких займов предпочтительнее рассчитаться в первую очередь с крупными кредитами, как бы ни хотелось избавиться от мелких остатков ссуд.

- Если платить кредиты стало затруднительно, необходимо предпринять попытку реструктуризировать долг.

Читайте также

- Уменьшение объемов потребительских кредитов для заемщиков «с улицы»

- «Тинькофф Кредитные Системы» и «Евросеть» запускают проект по предоставлению кредитов держателям карт «Кукуруза»

- Облигации ТКС: выгодное вложение денег

- Отмена комиссий за погашение задолженности

- Погашение ипотеки или как правильно закрыть ипотеку

Отзывы и комментарии