ВТБ 24: ипотека и материнский капитал

16 мая 2015

Сегодня ипотека – это возможность улучшить жилищные условия и приобрести отдельную квартиру или участок с домом. Многие отечественные банки предлагают семьям жилищные кредиты с участием средств материнского капитала. В статье речь пойдет о кредитных предложениях банка ВТБ 24, допускающих частичную или полную оплату социальными средствами.

Особенности использования в ВТБ 24 материнского капитала для ипотеки

Семейный капитал представляет собой некоторую сумму, которая предоставляется семье при появлении второго и следующих детей. В нашей стране это мера государственной поддержки, направленная в первую очередь на повышение рождаемости.

В 2015 году размер социального капитала составляет 453 026 р. Средства нельзя обналичивать, и хранятся они в Пенсионном фонде РФ на персональном счету мамы ребенка. В соответствии с российским законодательством, вложить их можно следующим образом:

- улучшить жилищные условия семьи;

- оплатить образовательные услуги ребенка;

- увеличить пенсионные накопления матери (например, разместив средства на счету негосударственного пенсионного фонда).

ВТБ 24 предлагает использовать средства гос.поддержки для улучшения условий проживания семьи следующим образом:

- Погасить полученный ранее кредит (сумму основного долга или проценты).

- Внести средства семейного капитала в счет оплаты первоначального платежа при получении ипотечного кредита.

- Увеличить размер жилищного займа на сумму мат.капитала.

Все программы жилищного кредитования в ВТБ 24 разрешают участие материнского капитала. На кредитные средства можно приобрести следующие категории жилья:

- на вторичном рынке недвижимости, в том числе и в другом городе;

- объект недвижимости во вновь построенном доме;

- жилые помещения в стадии строительства.

ВТБ 24 дает возможность заемщикам как самостоятельно искать и подбирать жилье, так и предлагает объекты недвижимости от своих партнеров (строительных и риэлторских компаний). По предложенным заемщиком жилым объектам сотрудники банка проводят юридическую экспертизу документов.

ВТБ 24 дает возможность заемщикам как самостоятельно искать и подбирать жилье, так и предлагает объекты недвижимости от своих партнеров (строительных и риэлторских компаний). По предложенным заемщиком жилым объектам сотрудники банка проводят юридическую экспертизу документов.Также ВТБ 24 предлагает сервис «Витрина залогового имущества». Эта услуга представляет собой перечень жилых объектов, находящихся в залоге у банка ВТБ 24, и выставленных на продажу собственниками по рыночной цене. Приобретая такое жилье, покупатель получает ряд преимуществ:

- недвижимость уже проверена с юридической стороны;

- действуют льготные условия ипотечного кредита.

Приобретенное на кредитные средства жилье должно быть оформлено в собственность:

- основного заемщика;

- совместную: заемщика и супруга (-и).

После получения ипотеки в течение 3 месяцев необходимо обратиться в Пенсионный фонд. Это требуется для перевода социальных средств в оплату кредитных обязательств.

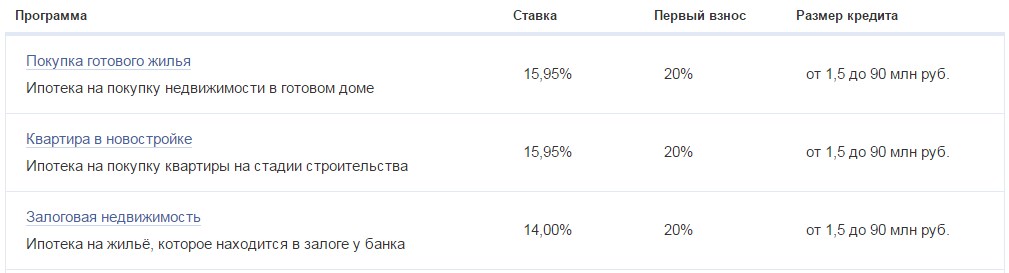

Программы и условия предоставления в ВТБ ипотеки под материнский капитал*

ВТБ 24 предлагает ряд ипотечных программ, в которых допускается использование средств семейного капитала. Принципиальное различие этих предложений состоит в типах приобретаемой недвижимости:

- Покупка готового жилья. По этой программе можно купить жилье на вторичном рынке.

- Квартира в новостройке. Продукт предусматривает покупку готового объекта в новостройке или недвижимости на этапе строительства.

- Залоговая недвижимость. По условиям такого ипотечного кредита можно приобрести жилье, выставленное для реализации в сервисе «Витрина залогового имущества».

Более подробные условия каждой из программ кредитования и минимальные показатели можно посмотреть в таблице:

Стоит отметить, что указан нижний предел процентной ставки по ипотеке в ВТБ 24. Эти условия действительны только при заключении комплексного ипотечного договора страхования, включающего защиту:

- от потери права на приобретенную недвижимость по не зависящим от страхователя причинам (так называемое титульное страхование);

- жизни и трудоспособности заемщика;

- приобретаемой недвижимости.

В настоящий момент проходит ВТБ – акция «Ипотека с государственной поддержкой под 12%». Программа представляет собой кредит с возможность использования средств гос.дотаций под фиксированный сниженный процент. Условия акции:

В настоящий момент проходит ВТБ – акция «Ипотека с государственной поддержкой под 12%». Программа представляет собой кредит с возможность использования средств гос.дотаций под фиксированный сниженный процент. Условия акции:- допускается покупка жилья от застройщика или в новостройке;

- кредит выдается в рублях;

- начальный взнос – 20 %;

- период кредита – до 30 лет;

- размер кредита – до 3 000 000 р.;

- комплексное страхование ипотечных рисков;

Произвести расчет процента, ежемесячного платежа и других параметров ипотечного кредита можно с помощью калькулятора на официальном ресурсе ВТБ 24.

Ипотечный заем предоставляется в следующих видах валют:

- российские рубли;

- доллар США;

- евро.

Заявка на кредит рассматривается в период от 1 до 4 дней

Ипотека выдается посредством перевода денег на текущий банковский счет заемщика. Для удобства можно привязать к счету пластиковую карту. Погашение кредитных обязательств предусматривает внесение ежемесячных аннуитетных платежей в соответствии с графиком. За досрочное погашение кредита никаких штрафных санкций не предусмотрено.

Оплатить кредит в ВТБ 24 можно следующими способами:

- наличными средствами в любом офисе банка ВТБ 24;

- переводом из другого банка по реквизитам счета;

- через систему переводов без открытия счета CONTACT или Почта России;

- в банкомате ВТБ 24 с опцией cash-in (только для владельцев пластиковых карт).

ВТБ-ипотека: документы, требования к заемщикам

В банке ВТБ 24 при выдаче ипотечных займов с участием материнского капитала предъявляются к заемщикам следующие требования:

- Возрастные ограничения – от 21 до 60 лет. Существенным условием является тот факт, что на момент окончания кредитных обязательств заемщику не должно быть более 75 лет.

- Наличие прав на распоряжение средствами материнского капитала. Распорядителем семейного капитала может быть один из родителей ребенка, несмотря на то, что капитал всё-таки материнский. Соответственно, и основным заемщиком может выступать любой из супругов.

Для подачи заявки на кредит необходимы следующие документы:

- паспорт гражданина или другой документ, удостоверяющий личность;

- документы для фиксации занятости (копия трудовой книжки или договора с работодателем и др.);

- документы, подтверждающие размер дохода (форма 2-НДФЛ и др.).

Дополнительно, по желанию потенциального заемщика, могут быть предоставлены документы:

- о существующих обязательствах (кредитах, займах и пр.);

- о наличии имущества;

- выписки из кредитной истории и др.

Для получения самого ипотечного кредита с участием средств государственной поддержки необходим пакет документов:

- Паспорт или иной документ для подтверждения личности заявителя.

- Документы об образовании.

- Копия трудовой книжки и договора о занятости. Документы должны быть заверены работодателем на каждой странице (подпись и печать).

- Подтверждение доходов за последние полгода (2-НДФЛ, выписки со счетов).

- При наличии иных кредитных обязательств необходимо предоставить по ним копии кредитных договоров.

- Копии документов на принадлежащее имущество.

- Полный пакет документов на приобретаемую недвижимость.

- Сертификат на семейный капитал и справка из Пенсионного фонда об остатке денег на счету семьи.

Банк ВТБ 24, исходя из конкретной ситуации, может затребовать и другие, не указанные в перечне документы.

Как получить в банке ВТБ ипотеку для молодой семьи

Для получения кредита с участием субсидии в ВТБ 24 необходимо:

- Выбрать программу кредитования на портале банка или в офисе продаж. Один из информативных инструментов подбора в ВТБ ипотеки с материнским капиталом – калькулятор на официальном ресурсе банка.

- Подать заявку на кредит. Сделать это можно следующими способами:

- в офисе банка;

- на официальном ресурсе ВТБ 24. Необходимо перейти в раздел «Ипотечное кредитование», и справа от панели калькулятора нажать красную кнопку «Оформить заявку».

3. После одобрения заявки необходимо подобрать объект недвижимости и согласовать его с банком.

4. Заключить договор ипотеки и внести первоначальный платеж.

5. Подписать договор о приобретении объекта недвижимости, и оформить жилье в собственность.

6. Оформить страховку от рисков, перечисленных в кредитном договоре.

7. Предоставить в банк ВТБ 24 документы на объект недвижимости. Только после этого происходит перечисление денежных средств продавцу.

8. Обратиться в отделение Пенсионного Фонда РФ для перечисления субсидии.

Советы

- Многие отечественные банки предлагают услугу оформления заявки на кредит в режиме «реального времени». Это позволяет экономить время, и дает возможность получить в банке ВТБ по ипотеке условия кредита более выгодные, чем, например, при подаче заявки в офисе.

- Оформление комплексного договора страхования поможет снизить процентную ставку по кредиту. К тому же, страховка является хорошим инструментом финансовой защиты в непредвиденных ситуациях.

- Собираясь взять материнскую ипотеку, стоит учитывать, что в кредитных организациях действуют определенные процедуры. Из-за их нарушения можно получить отказ в кредите. Причинами служат:

- недостаточная сумма собственных средств. При использовании материнской субсидии для вступительного ипотечного взноса рекомендуется использовать и собственные накопления (порядка 5-10% от стоимости приобретаемого жилья);

- нарушение предусмотренных сроков. Например, превышение лимита времени, отведенного на поиск недвижимости;

- сомнительная сделка. К примеру, нет законодательных ограничений на приобретение жилья у родственников, но в банковской среде на такие операции существует негласный запрет.

*Дата актуализации данных – 20.05.2015 г.

Читайте также

- Что выгоднее ипотека или кредит? Практический расчет

- Что выгоднее ипотека или кредит? Теоретический расчет

- Ипотека с использованием материнского капитала

- ПриватБанк увеличил капитал своего грузинского дочернего банка

- Военная ипотека. Кто имеет право на военную ипотеку? Как купить квартиру по военной ипотеке?

Отзывы и комментарии

Ответить | Пожаловаться на комментарий

Юлия 27.05.2015 00:55

Наша семья два года назад погасила часть ипотеки при помощи материнского капитала. Долго искали в интернете банк, который предлагает хорошие условия и берет за это нормальный процент. Заявку оформили он-лайн и когда пришло письмо с подтверждением - поехали в банковское отделение, чтоб подписать документы.