Вклады в рублях. Максимальный доход от вклада в рублях - подробные рекомендации и предложения банков

7 сент. 2015

Статья расскажет о том, как получить максимальную выгоду от вклада в рублях. Всегда ли стоит ориентироваться только на ставку? Какие еще параметры нужно учитывать будущему вкладчику? Как из предложений банков выбрать лучшее? Ответы на эти и другие вопросы вы найдете в статье.

Характеристика вкладов физических лиц в рублях

Характеристика вкладов физических лиц в рублях

Все вклады физлиц подразделяются на 2 вида:

- до востребования;

- срочные.

Условия депозитов «до востребования» позволяют клиентам свободно распоряжаться своими средствами: пополнять счет, снимать с него часть денег и забрать их в полном объеме в любое время. Именно поэтому ставка по процентам здесь символическая.

Например, Россельхозбанк, МОСОБЛБАНК, Банк Траст, Сбербанк вклады в рублях «до востребования» принимают под 0,01%. Московский кредитный банк оформляет этот вид депозита под 0,1%, но только в рублях. В валюте ставка составляет 0,01%.

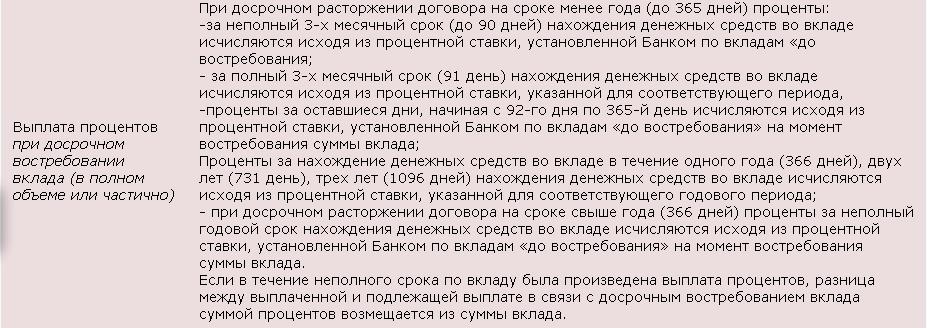

Программы «до востребования» не предназначены для приумножения денег. С этой целью клиенты выбирают срочные вклады. Их условия предполагают возврат средств через промежуток времени, указанный в договоре. Если клиент пожелает забрать деньги раньше, чем закончится этот период, проценты по вкладу обычно пересчитываются по ставке «до востребования».

Среди срочных рублевых депозитов выделяют:

- сберегательные (с минимумом условий и относительно невысокой ставкой);

- расчетные (с частичным снятием и/или пополнением счета, проценты выплачиваются каждый месяц или каждый квартал);

- накопительные (используются для сбора крупной суммы, предусматривают пополнение);

- специализированные (для определенных категорий: пенсионеры, госслужащие и др. Чаще всего эти депозиты имеют повышенные ставки).

Основные характеристики срочных вкладов, от которых зависит их доходность:

- Процентная ставка. По рублевым депозитам она всегда выше, чем по валютным (примерно в 2 раза). Кроме этого, на величину влияют срок и сумма вклада. Еще одна тенденция: крупные и надежные банки обычно предлагают более низкие проценты, чем мелкие и малоизвестные финучреждения. Ставки бывают фиксированными и плавающими. Первые являются неизменными в течение всего срока действия договора. Вторые зависят от ставки рефинансирования ЦБ, цен на золото, нефть и т.д. В таких условиях клиент не может быть уверен в получении дохода, на который изначально рассчитывал.

- Сумма вклада. Обычно банки устанавливают минимальное и максимальное значение этого параметра, а также выделяют несколько категорий «от» и «до». Как правило, чем выше сумма, тем выше процентная ставка. Например, Альфа-Банк вклады в рублях предлагает именно на таких условиях.

3. Способ открытия. Часто финорганизации предлагают повышенные ставки по депозитам, открываемым через интернет, банкомат или терминал. Например, УРАЛСИБ прибавляет к основной ставке 1%, если вклад оформлен онлайн. Сбербанк увеличивает ставку на 0,41-0,62% по депозитам «Сохраняй», «Пополняй» и «Управляй», если они открыты в интернет-банке.

4. Капитализация и выплата процентов. Доход от вклада начисляется через определенный интервал (каждый месяц, квартал) или в конце срока действия депозита. По желанию клиента проценты или выплачиваются ему на отдельный счет, либо остаются во вкладе. Во втором случае, если они прибавляются к основной сумме депозита, следующие проценты будут насчитываться уже и на них. Это называется капитализацией.

Доходность вкладов в рублях с капитализацией

Поскольку при начислении процентов на проценты первоначальная сумма вклада увеличивается, эти депозиты считаются более прибыльными. Некоторые банки, публикуя условия, указывают 2 ставки:

- номинальную (актуальна, если клиент регулярно забирает проценты);

- и эффективную (с учетом капитализации).

Например, ВТБ24 вклады в рублях на своем сайте представляет именно таким образом.

Отмечены «двойные» проценты на официальных порталах банков «Открытие», Промсвязьбанк, УРАЛСИБ и др.

Как посчитать прибыль от вклада в рублях калькулятором

Часто финорганизации размещают данный сервис на своих сайтах, чтобы потенциальный вкладчик самостоятельно рассчитал примерный доход от депозита, сравнил разные предложения. Если на интернет-ресурсе учреждения калькулятора нет, найдите любой онлайн-сервис в интернете.

Введите в поля такие данные (из описания выбранного депозита на сайте банка):

- сумма вклада (она не должна быть меньше минимума, если таковой установлен);

- валюта;

- даты начала и окончания депозита;

- ставка (некоторые калькуляторы делают подсчеты по фиксированной и плавающей);

- начисление процентов (каждый день, раз в неделю, помесячно и т.д.);

- капитализация (если есть по вкладу).

Некоторые сервисы дают возможность ввести и другие параметры, влияющие на доходность вклада:

- снятие частями;

- пополнение;

- досрочное закрытие;

- обложение налогом и др.

Что прибыльнее: вклад в рублях на год, полгода или 5 лет

Срок депозита напрямую влияет на его прибыльность. Оптимальный период вложения средств – полгода или год. Именно для этих интервалов банки часто предлагают высокие ставки. За более короткий промежуток (1 или 3 месяца) даже при хороших процентах прибыль будет незначительной.

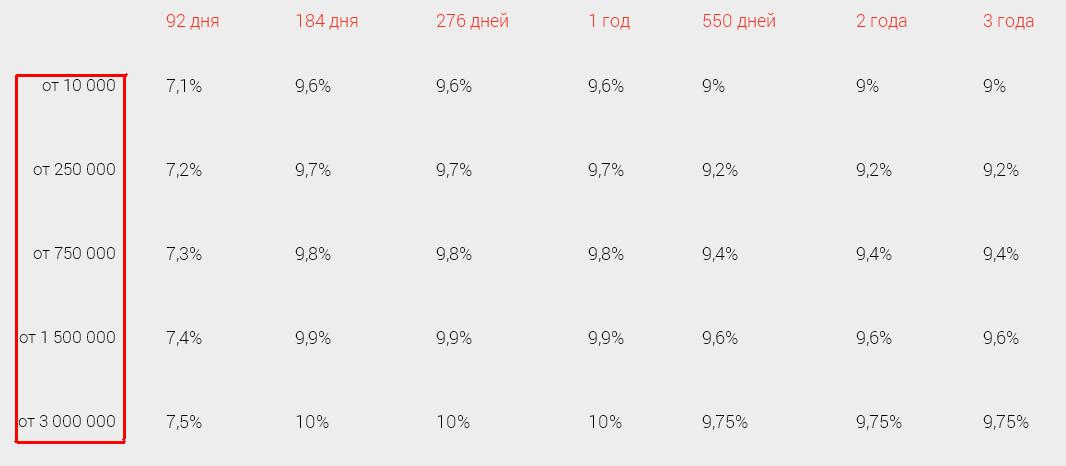

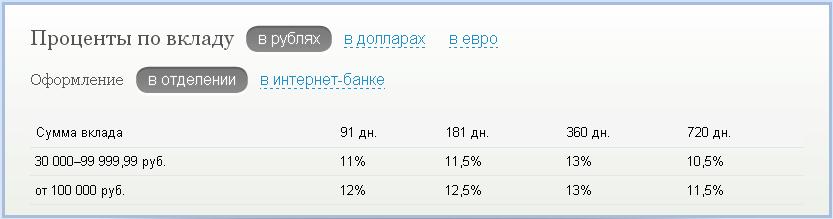

В Сбербанке России ставка увеличивается вместе с длиной периода хранения средств. Но многие банки придерживаются иной тенденции, и часто за наибольшие сроки дают меньшие проценты. Например, Газпромбанк вклад в рублях «Перспективный»оформляет так:

Примеры расчета доходности вкладов в зависимости от периода.

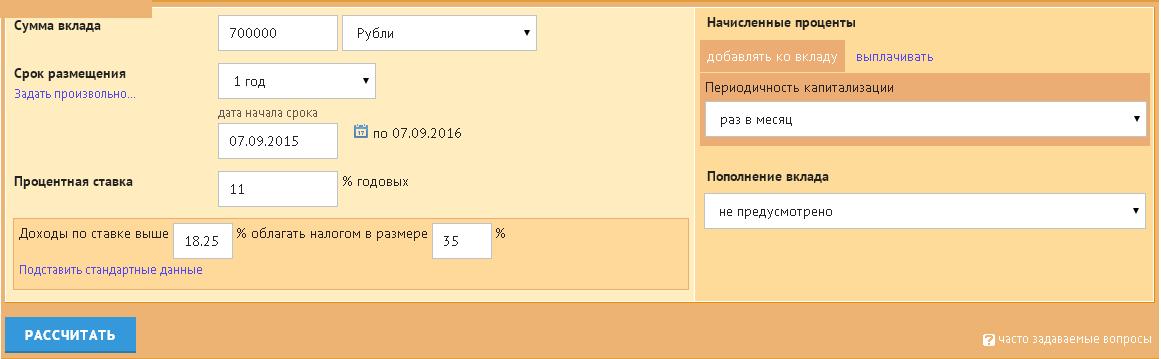

За основу взяты сумма 100 тыс. р. и интервалы 6 мес. (181 день), 1 год (366-367 дней) и 5 лет (1825-1830 дней). Нужно отметить, что депозиты на длительные периоды (более 3 лет) оформляют не многие банки. Среди них – банк «Открытие» и ВТБ24.

Вклад «Активное пополнение» от «Открытия» для указанной суммы предполагает ставку 9,71% при сроке полгода. На 366 дней деньги примут под 9,6%, а на 1825 дней – под 8,27%. Ставки указаны без учета капитализации. Если же проценты будут оставаться на счету, то конечная ставка, наоборот, увеличивается: от 9,91% до 10,20%. Максимальная прибыль за 5 лет с капитализацией составит 50 938, 64 р., за год – 10 149 р., за 6 мес. – 4 908 р.

Положить те же 100 тыс. р. во вклад «Выгодный Онлайн» от ВТБ24 доступно как на полгода, так и на год под 9,6%. Для периода 5 лет предусмотрено 6,45%. Ставка с капитализацией – 9,79%, 10,04% и 7,59% для трех периодов соответственно. Прибыль за 5 лет при условии начисления процентов на проценты составит 38 060 р., за год – 10 092 р., за 6 мес. – 4 856 р.

Открывать долгосрочный вклад выгодно, если вы уверены, что деньги вам не понадобятся раньше времени. Тогда за 3-5 лет даже с не очень высокими ставками накопите существенную сумму.

Выгодны ли вклады в рублях с пополнением

Чаще всего банки предлагают невысокие ставки по депозитам, которыми можно свободно распоряжаться: пополнять их или снимать часть денег. Однако за счет внесения дополнительных средств и увеличения суммы вклада доход может оказаться выше, несмотря на низкую ставку.

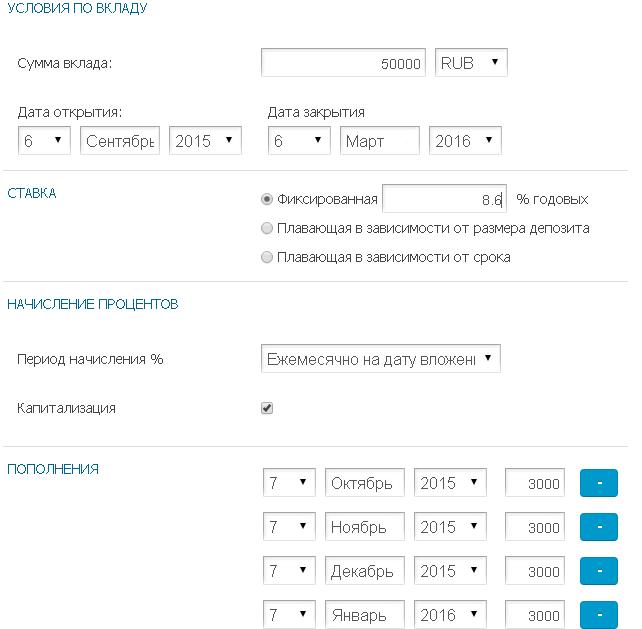

Пример расчета по двум вкладам Россельхозбанка: «Накопительному» (пополняемому) и «Классическому» (непополняемому).

Примечание: на оф.сайте банка подробного калькулятора нет, расчет произведен на стороннем ресурсе.

Параметры:

- Сумма – 50 тыс. р.

- Срок – 180 дней.

- Капитализация.

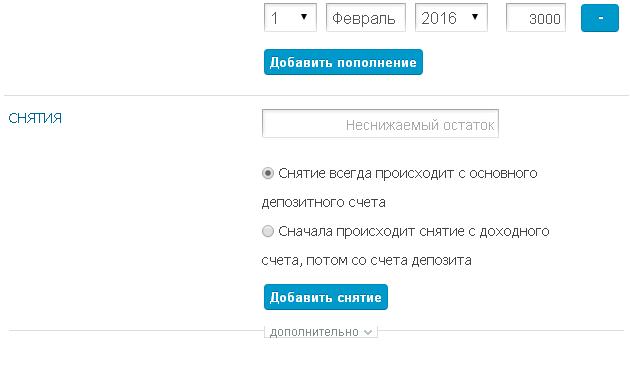

При этих характеристиках ставка по «Накопительному» составляет 8,6%. Вклад доступно пополнять суммами от 3 тыс. р. в любое время, но не позднее 30 дней до завершения депозита. К примеру, клиент может позволить себе внести указанный минимум 5 раз.

Итог:

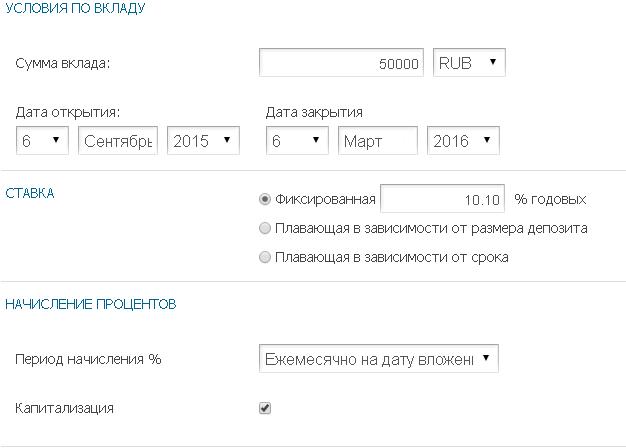

По депозиту «Классический» ставка на полгода для суммы 50 тыс. р. составит 10,10%:

Итог:

В данном случае при меньшей ставке пополняемого вклада его доходность оказалась выше. Выбирая депозит с накоплением, учитывайте: в каком объеме и насколько регулярно вы сможете вносить дополнительные суммы (например, ежемесячно отчислять от зарплаты). Если такой возможности не будет, лучше остановиться на вкладе с более высокой ставкой.

Обзор вкладов в рублях. Банки и их условия. ТОП-30*

Параметры, по которым составлен рейтинг, – самые высокие процентные ставки при величине депозита до 1 млн р. За основу взята информация с оф.сайтов учреждений. В обзоре описаны максимальные вклады в рублях из предложений 30 лучших банков РФ (по финансовым показателям) и условия, на которых их можно оформить. Здесь не учтены спец.программы для отдельных категорий клиентов (пенсионеры, участники корпоративных проектов и др.).

10. УРАЛСИБ предлагает депозит «УРАЛСИБ Выгодный» по ставке 11,24%. Для этого клиенту

нужно:

10. УРАЛСИБ предлагает депозит «УРАЛСИБ Выгодный» по ставке 11,24%. Для этого клиенту

нужно: - вложить средства на 181 день (любую сумму от 30 тыс. р.);

- открыть вклад через интернет-банк;

- выбрать не ежемесячное получение процентов, а их капитализацию.

Если не соблюдено хотя бы одно из этих условий, ставка уменьшается. Пополнение или частичное снятие средств не разрешены.

9. МОСОБЛБАНК дает возможность клиентам разместить средства под 11,4% (вклад «Персональный). Для этого нужно вложить не менее 300 тыс. р. на 365 дней. Условия депозита:

- возможность пополнения в течение первого полугодия;

- выплата процентов каждый месяц.

8. Вклад «Накопительный» от банка Траст предполагает ставку 11,5% при внесении от 500 тыс. р. на срок 367 дней. Сумму до 500 тыс. р., но от 30 тыс. р. на этот же период банк примет под 11,35%.

Иные условия:

- капитализация не предусмотрена;

- пополнение разрешено, первый взнос должен составлять 30 000 тыс. р.;

- частичного снятия нет.

7. Здесь сразу 2 банка – МДМ и Бинбанк. В обоих действуют предложения «Хит сезона» с похожими условиями. По этим вкладам повышенная ставка предусмотрена для клиентов, которые оформляют вклад на 181 день:

- 11,5% при вложении от 50 тыс.р. до 299 999 тыс. р.;

- 11,75% при вложении от 300 тыс. р. до 1 499 999 тыс. р.

- обязательное оформление через интернет-банк (иначе ставка уменьшается на 0,3 п.п.);

- проценты начисляются в конце периода действия депозита;

- вкладчик не может ни частично снимать, ни пополнять счет.

Бинбанк вклад в рублях «Хит сезона» предлагает на таких условиях:

- частичного снятия и возможности внесения средств нет;

- льгот при открытии через интернет-банк не предусмотрено;

- проценты выплачиваются в конце срока депозита.

6. Совкомбанк оформляет депозит с капитализацией «Проценты на проценты». При минимальной сумме вклада в 30 тыс. р. доступна ставка 12%. Деньги должны находиться в банке 91 день. В условиях это описано как досрочное расторжение.

- Внесение дополнительных средств разрешено, сумма – от 1 тыс. р.

- Проценты причисляются к сумме вклада ежемесячно, оставаясь на счету.

5. Московский кредитный банк предлагает вклад «Всё включено» с несколькими тарифными планами. Наибольшая ставка действует по тарифу «Максимальный доход»: 12,25%. При этом обязательными условиями ее получения являются:

- открытие депозита через интернет-банк или терминал;

- внесение от 1 тыс. р.;

- срок – 6 мес. Если класть ту ж сумму на год, ставка составит 11,75%.

Вклад не предусматривает снятие частями или пополнение счета. Выплата процентов происходит в конце срока.

4. В банке Траст по вкладу «Щедрые проценты» заявлена ставка 12,6%. Но ее предлагают клиентам, которые кладут на депозит не менее 1,5 млн р. на срок 546 дней. Если у вкладчика есть в распоряжении меньшая сумма (от 500 тыс. р.), то ставка для этого же периода составит 12,5%. При сумме до 500 тыс. р., но минимум от 30 тыс. р. банк начисляет 12,35% годовых.

Для оформления вклада на этих условиях клиенту нужно получить промо-код на сайте учреждения.

- Пополнение не разрешено.

- Расходные операции изменяют процентную ставку.

3. Вклад «Максимальный доход» от банка Русский Стандарт предполагает до 13% годовых. Для этого клиенту нужно вложить от 100 тыс. р. на 360 дней. Если меняются срок и сумма, варьируются и ставки.

- Проценты начисляются в конце срока.

- Дополнительные взносы не разрешены.

- На величину ставки не влияет способ открытия вклада (отделение или интернет).

2. Еще один «Максимальный доход», но уже от Совкомбанка со ставкой до 13,5%. Его условия схожи с депозитом «Проценты на проценты» (6 место рейтинга). Наибольшую ставку получают клиенты, которые:

- вкладывают от 30 тыс. р.;

- изымают деньги ровно через 91 день после оформления договора. В условиях это снова прописано как «досрочное расторжение».

Частичное снятие не разрешено, пополнять вклад можно на суммы от 1 тыс. р. Проценты выплачиваются по завершении срока действия депозита.

1. Самую высокую ставку среди 30 крупнейших финучреждений РФ предлагает Уральский Банк Реконструкции и Развития. Депозит «Сберегательный сертификат» предполагает ставки:

- до 14% при оформлении во вклад от 10 тыс. р.;

- до 14,5% при внесении суммы от 1 млн р.

Средства на счету при этом должны находиться 367 дней. Проценты начисляются в конце срока.

Важный момент! Вклад «Сберегательный сертификат» не является участником системы страхования, поэтому в случае форс-мажора вкладчик останется без денежной компенсации.

В рейтинге не представлены высокие ставки некоторых депозитов, имеющих обязательное условие: внесение сумм от 1,5 млн р. В ТОП-30 среди таких учреждений:

- МДМ Банк, вклад «Хит сезона». Ставка составит 12% при условии открытия депозита через интернет-банк и вложении 1,5 млн р. и более.

- Ставку 12% при сумме от 1,5 млн р. предлагает и Бинбанк. При этом нет обязательного условия оформлять вклад онлайн.

- Росбанк, вклад «150 лет надежности». Ставка – 11,3% при вложении от 4 млн р. Предложение действительно до 31.12.2015 г.

- Банк Россия – ставка по вкладу «Алые паруса» – 10,75%, если класть на депозит от 10 млн р.

- Россельхозбанк. Вклад в рублях «Золотой» предполагает ставку 11,4% для оформляющих на депозит 30 млн р через интернет-банк или банкомат.

- Банк Траст предлагает программу VIP-КЛИЕНТ 2015, по которой предусмотрены годовые ставки 12-13,25%. При этом вкладчику нужно положить в банк от 5 до 10 млн р. Ставка 12,6% по депозиту «Щедрые проценты» доступна клиентам, которые отдают банку на хранение 1,5 млн р. на 567 дней.

Кроме того, некоторые банки анонсируют высокие проценты, которые зачастую оказываются меняющимися. Например:

- Росбанк обещает до 14% по вкладу «Прогрессивный», а с учетом капитализации – до 14,41%. Депозит можно оформить только на один срок – 3 года, и в течение этого времени ставка будет меняться.

- Связьбанк открывает вклад «Максимальный доход» на срок 1, 3, 6 месяцев, 1 год и 3 года. Ставка фиксирована для всех периодов кроме последнего. Если вкладчик оформляет депозит на 3 года, в течение первых 12 мес. его прибыль составляет 11,2-11,55% (ставка зависит от суммы – от 10 тыс. р. до 1 млн р.). Следующие 2 года проценты начисляются по ставке рефинансирования ЦБ РФ.

- Промсвязьбанк предлагает специальный вклад «Юбилейный» с понижающейся ставкой от 12% до 9,5%. Срок депозита разделен на индивидуальные периоды. В каждом из них действует своя ставка.

Пополнять вклад можно на неограниченную сумму в течение 50 дней после открытия. Частично снимать средства нельзя. Выплата процентов производится в конце срока.

- По программе «Сберегательный + вклад» от Московского кредитного банка анонсируется ставка до 14%. Но она предусмотрена лишь для второго периода вклада, начиная с 191-го дня действия договора. До этого же клиент получает прибыль в виде 7% годовых. Пополнять депозит или расходовать средства со счета нельзя.

Советы. Как сделать выгодный вклад в рублях

- Обращайте внимание не только на ставку, но и на другие параметры (капитализация, возможности управления вкладом и др.).

- Выгодно открывать депозит в том банке, клиентом которого вы уже являетесь.

- Выбирайте вклад с пополнением/расходованием средств только в том случае, если планируете пользоваться этими опциями.

- Постарайтесь не забирать деньги досрочно, а для этого тщательно планируйте сумму депозита и его срок.

*Дата актуализации данных – 07.09.2015 г.

Отзывы и комментарии

Ответить | Пожаловаться на комментарий

Vseslava 23.09.2015 16:00

Доходы от банковского вклада - это конечно замечательно, пассивный доход, только вот инфляционные процессы в нашем государстве практически полностью перекрывают такие плюсы. Даже если сделать вклад с капитализацией процентов - не факт что деньги не обесценятся, пока просто лежат на счету.