Виды кредитов. Классификация кредитов

17 июля 2015

Развитие кредитных отношений способствовало появлению новых форм получения займа. Для того, чтобы сориентироваться во всем многообразии кредитных продуктов и помочь заемщику выбрать подходящую ссуду, экономисты классифицировали займы по основным критериям.

Развитие кредитных отношений способствовало появлению новых форм получения займа. Для того, чтобы сориентироваться во всем многообразии кредитных продуктов и помочь заемщику выбрать подходящую ссуду, экономисты классифицировали займы по основным критериям.Общая классификация кредитов

Кредитные отношения различают по разным формам займов. Все товарно-денежные ссуды классифицируют по базовым признакам:

Основные формы и виды кредитов

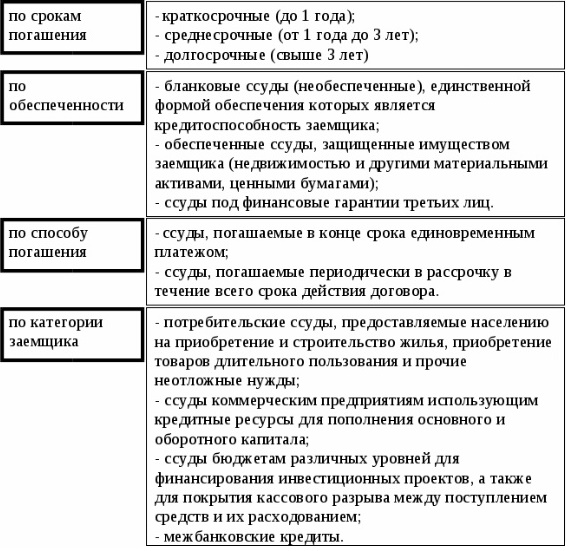

Банковская форма кредитования наиболее востребована. Такая ссуда предоставляется исключительно в денежном эквиваленте, имеет широкое целевое назначение и систематизируется по следующим показателям:

- срок погашения;

- обеспечение;

- метод погашения;

- категория заемщика / целевое назначение.

Банковская ссуда: основные виды кредита

Виды кредитов физическим лицам

Кредитование населения – одна из самых востребованных банковских услуг. Финансовые организации внедрили специальные кредитные программы физлицам и мелким/средним предпринимателям. Ссуды частным лицам условно разделяют на 4 группы.

Потребительские займы оформляются для приобретения товаров и расчета за предоставляемые услуги. К этой категории относятся ссуды на покупку техники, предметов домашнего обихода, ссуды на проведение ремонта, обучение, путешествия и т.д.

Ипотечные кредиты– долгосрочные займы, целевое назначение которых – покупка жилья. Приобретаемая недвижимость находится под залогом у банка до момента полного расчета по кредиту.

Автокредитование - банк выдает клиенту ссуду на покупку транспортного средства (кредитно-финансовая организация напрямую перечисляет деньги автосалону). Условия кредитования зависят от размера первоначального взноса, суммы займа и срока погашения. Обычно банки требуют от заемщика застраховать автомобиль по программе КАСКО (полное страхование ТС от ущерба и угона).

Финансовая аренда (лизинг) – программа, позволяющая получить авто, технику и оборудование в пользование. При заключении лизингового договора, имущество переходит в собственность клиента только после выплаты полной стоимости покупки.

Виды потребительских кредитов

Большинство потребительских кредитов можно разделить на несколько видов по следующим основным характеристикам:

1. Назначение займа:

- целевые кредиты – использование заемных средств заранее оговаривается с банком (покупка техники через торговую точку-посредника, оплата обучения, проведение ремонта и т.д.);

- нецелевые ссуды – заемщик не уведомляет банк о цели оформления кредита.

2. Способ выдачи кредита:

- оформление кредитной карты;

- перечисление заемных средств на счет компании-продавца товарно-материальных ценностей и услуг;

- наличными в кассе банка.

3. Категория заемщика:

- кредит на общих условиях для всех категорий клиентов;

- кредит на льготных условиях для студентов, пенсионеров, военных и т.д.

4. Тип обеспечения:

- беззалоговый кредит – наиболее популярный среди населения вид займа, основное достоинство – отсутствие обеспечения;

- залоговый кредит – клиент предоставляет банку в качестве обеспечения движимое/недвижимое имущество, депозит или поручительство физ.лица.

5. Порядок получения займа:

- единовременный кредит – ссуда выдается одной суммой;

- возобновляемый кредит – клиент может рассчитывать на получение кредитных средств в течение предусмотренного договором срока.

Виды ипотечных кредитов

Все ипотечные программы можно поделить на две основные группы: целевое и нецелевое кредитование.

Целевая ипотека – кредит на покупку жилья под залог приобретаемой или имеющейся в собственности заемщика/созаемщика/поручителя недвижимости.

Нецелевая ипотека – выдача кредита на личные цели заемщика под залог недвижимого имущества.

Стандартные программы банков по оформлению целевой ипотеки:

- ипотека строящегося жилья;

- ипотека на покупку жилья на вторичном рынке;

- кредит под незавершенное строительство частного дома;

- ипотека на покупку земли;

- кредит на приобретение загородной недвижимости.

Во многих банках предусмотрены социальные программы ипотечного кредитования для льготных слоев населения: молодым и многодетным семьям, учителям, военнослужащим, сотрудникам полиции и РЖД.

Виды государственного кредита

Государственный кредит – система общественных отношений, где государство через уполномоченные структуры выступает кредитором/заемщиком.

Государственные займы систематизируют по таким признакам:

- срок действия;

- статус эмитента, участвующего в кредитных правоотношениях;

- категории субъекта – держателя ценных бумаг;

- тип доходности – форма выплаты;

- способ размещения;форма ссуды.

Наиболее распространенный метод государственного кредитования – облигации. Ценная бумага удостоверяет право держателя на получение в указанный срок ее номинальную стоимость / имущественные права.

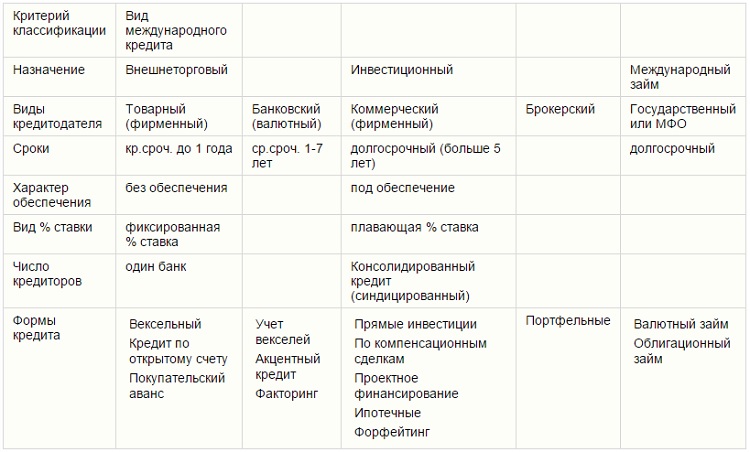

Классификация международного кредита

Международный кредит – движение финансовых средств между странами. Перераспределение капиталов происходит с помощью банков-корреспондентов. Кредиторами выступают государства, банковские учреждения и валютно-кредитные организации. Заемщики: транснациональные банки (ТНБ), предприниматели и органы государственной власти.

Виды международных займов

Советы: какие виды кредитов более выгодны

- Получение транспортного средства в личное пользование через лизинг более выгодно, чем автокредитование. Кредит оформляется по льготной ставке, требования к заемщику менее жесткие.

- Ссуда с целевым назначением обычно дешевле других видов кредита.

- Потребительские займы без обеспечения/поручительства дороже «залоговых» кредитов.

Читайте также

- Потребительский кредит. Что такое потребительский кредит? Виды потребительского кредита

- Уменьшение объемов потребительских кредитов для заемщиков «с улицы»

- «Тинькофф Кредитные Системы» и «Евросеть» запускают проект по предоставлению кредитов держателям карт «Кукуруза»

- «Тинькофф Кредитные Системы» и «Евросеть» развернули проект по предоставлению кредитов держателям карт «Кукуруза» на всю страну

- Кредиты Сбербанка физическим лицам. Виды кредитов Сбербанка физическим лицам

Отзывы и комментарии