ТОП 10: Шоколадные вклады с пополнением

16 июля 2016

Хранить на депозите значительные суммы рискованно, поскольку в России вклады в банках застрахованы лишь до 1 млн 400 тыс. р. Поэтому, если есть что класть, то желательно в разные корзины. По крайней мере, так советуют лучшие финансовые умы. Мы подобрали топ-10 самых выгодных рублевых и валютных вкладов, параллельно выявляя их недостатки и преимущества.*

Мерилом привлекательности депозита будем считать допустимость пополнения, ну и величина процентной ставки тоже играет не последнюю роль.

Русский Ипотечный Банк, вклад «Онлайн Бонус»

Ставки по этому депозиту позволяют получить наибольшую доходность среди других вкладов Русского Ипотечного Банка. Условия работают на то, чтобы сохранить накопления, не позволяя «заглотить» их прожорливой инфляции.

Есть особенность: хотите отдать свои сбережения банку на сохранение – оставьте заявку на сайте или звоните по телефону.

«+»:

- «Вкусные» бонусы в виде дополнительных процентов за межбанковское перечисление:

- в рублях – 1,0% от суммы перевода;

- в €, $ – 0,5% от суммы перевода.

2. Депозит рассчитан на год. Стартовый взнос – 30 тыс. р. / $1 тыс./ €1 тыс. Радует выплата процентов каждый месяц и пополнение сбережений без оговорок.

3. Преждевременное прекращение договора допустимо со следующими условиями:

- если истекло ¾ срока депозита, то вклад пересчитывается по ставке, равной половине той, что была установлена изначально;

- если прошло меньше, то пересчет происходит по ставке, соответствующей вкладу «До востребования», т.е. в рублях – 2%, в валюте – 0,5%.

4. Снятие части накоплений предусмотрено в размере не более 25% от суммы, вложенной при открытии депозита.

«-»:

- Есть существенный минус – предложение доступно только ряду городов, список доступно посмотреть здесь.

Банк Москвы, вклад «Максимальный рост»

Особенность и главный плюс вклада – растущая процентная ставка в результате внесения дополнительных средств.

«+»:

- При открытии депозита в интернет-банке и посредством банкомата действует повышенная ставка:

- +0,3% к ставке рублевого вклада;

- +0,1% – к ставке валютного.

2. Минимальный взнос – 1 тыс. р. / $100 / €100 на срок от 91 до 1095 дней.

3. Проценты по депозиту капитализируются.

4. Доход в виде процентов также возможно выводить каждый месяц на иной счет или банковский «пластик».

5. Взносы не ограничены по величине суммы.

6. Снять вложения доступно один раз после 180 дней до суммы неснижаемого остатка. При стартовом взносе 1 тыс. р. это 30 тыс. р.

7. Предусмотрена пятиразовая автоматическая пролонгация.

8. Неурочный вывод накоплений по льготным условиям со 181 дня открытия депозита. Это 60% от первоначальной ставки.

«-»:

- Досрочное расторжение вклада, с момента размещения которого прошло меньше 181 дня, происходит по ставке депозита «До востребования»: 0,10% годовых.

Банк Открытие, вклад «Активное пополнение»

Жирный штрих: досрочное закрытие происходит по повышенным ставкам.

Минимальный размер первого взноса – 30 тыс. р. Максимальный срок – 5 лет.

Пополнение депозита возможно:

«+»:

- Если средства вносить в офисном учреждении банка, то минимальный взнос составляет 3 тыс. р. / $100 / €100. Для онлайн-способа через интернет-банк лимита нет.

- Допустимо открыть депозит на третье лицо.

- Проценты «капают» на счет вклада и подлежат капитализации либо перечисляются на текущий счет в банке, «пластик» или на счет по вкладу «До востребования». Способ выбирает клиент.

- При прекращении договора прежде установленного срока работают следующие условия:

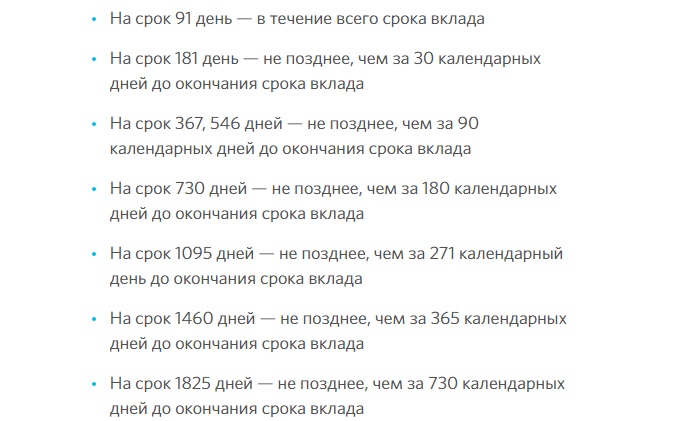

- если вклад оформлен на срок от 546 до 1825 дней и средства находились на нем минимум 367 дней, проценты выплачиваются по ставке депозита, умноженной на коэффициент 1/2;

- если прошло меньше 367 дней, применяется ставка «До востребования».

5. Автоматическое возобновление вклада.

«-»:

- Частичное снятие средств по этому виду депозита не предусмотрено.

- При досрочном изъятии средств по вкладу со сроком от 91 до 367 дней проценты в любом случае рассчитываются по ставке депозита «До востребования».

Мособлбанк, вклад «Персональный»

Отличается неплохой процентной ставкой и возможностью получать доходы каждый месяц. Правда, величина минимального взноса не совсем доступна для обычного вкладчика. Стартовая сумма для заключения договора – 300 тыс. р. / $10 тыс./ €10 тыс. Вклад рассчитан на 365 дней.

«+»:

- Разрешено вносить дополнительные средства в течение первых 183 дней. Минимальная величина взноса не установлена.

- Пролонгация работает, если на момент окончания срока депозита вклад «Персональный» еще активен.

«-»:

- Досрочный вывод денежных средств разрешается по ставке 0,01% годовых. Льготных условий нет.

Промсвязьбанк, вклад «Максимум возможностей»

Интересное предложение с возможностью пополнения и снятия без потери процентов. Это рублевый вклад, его доступно открыть в офисе кредитного учреждения и в интернет-банке. Стартовый взнос составляет 150 тыс. р.

«+»:

- Если сумма на депозите превышает пороговую величину, установленную по этому вкладу, то на разницу проценты «капают» по ставке 0,65% годовых.

- Пополнение не лимитировано, но за месяц до окончания срока действия депозита «забросить» денежки уже невозможно.

- Расходовать сбережения допустимо, но при условии, что на депозите сохранится неснижаемый остаток.

- Вклад возможно открыть на третье лицо.

- Бесплатное использование привилегий по программам для вкладов от 300 тыс. р., от 500 тыс. р., от 1 млн р., от 2 млн р. По последним двум банк начисляет надбавку 0,5% к ставке вклада.

«-»:

- Пролонгация происходит автоматически, но на условиях вклада «Мои возможности».

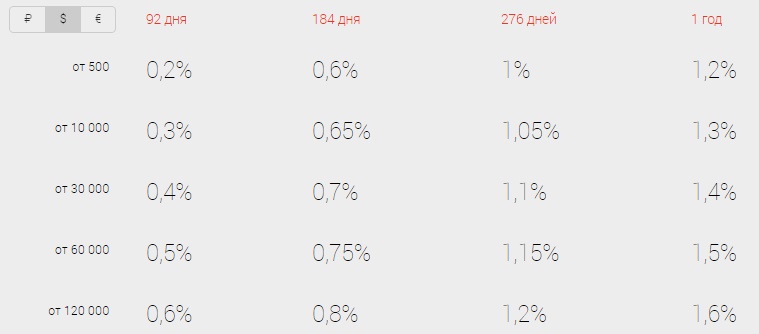

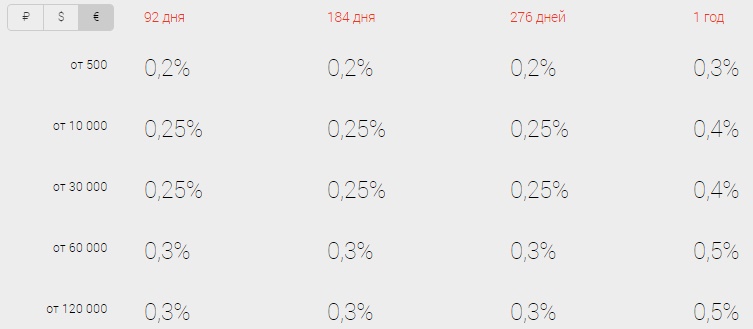

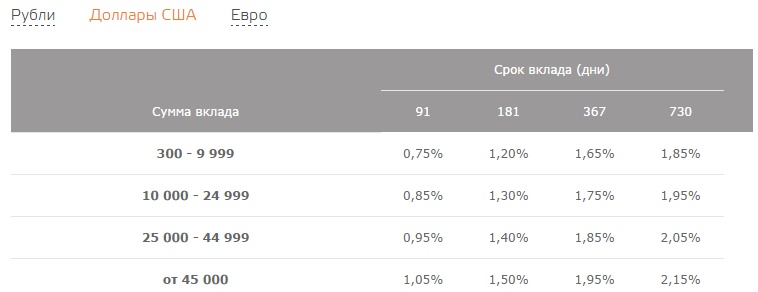

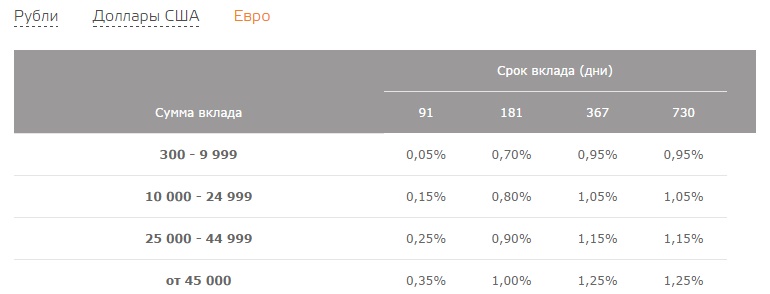

Альфа-Банк, вклад «Премьер»

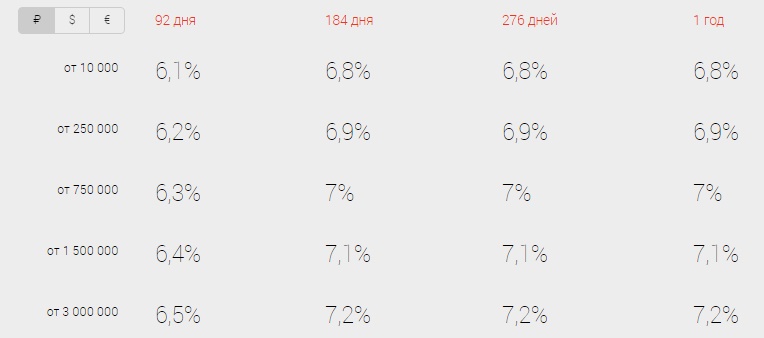

Привлекает потенциальных вкладчиков «вкусным» призывом: «Чем больше денег на счете, тем выше процент». Он достигает 7,2%. Минимальный размер вклада – 10 тыс. р./ $500 / €500 со сроком от 92 дней до 1 года.

Минимальная сумма, достаточная для пополнения, составляет 5 тыс. р. / $200 / €200.

«+»:

- Открыть депозит возможно из любой точки мира посредством сервиса «Альфа Клик».

- Капитализация происходит по следующей схеме:

- прибыль начисляется на счет депозита;

- проценты уже «работают» с увеличенной суммой.

Кстати, проценты начисляются каждый месяц.

«-»:

- Пролонгация не автоматизирована.

- Досрочное расторжение обойдется вкладчику в 0,005% годовых.

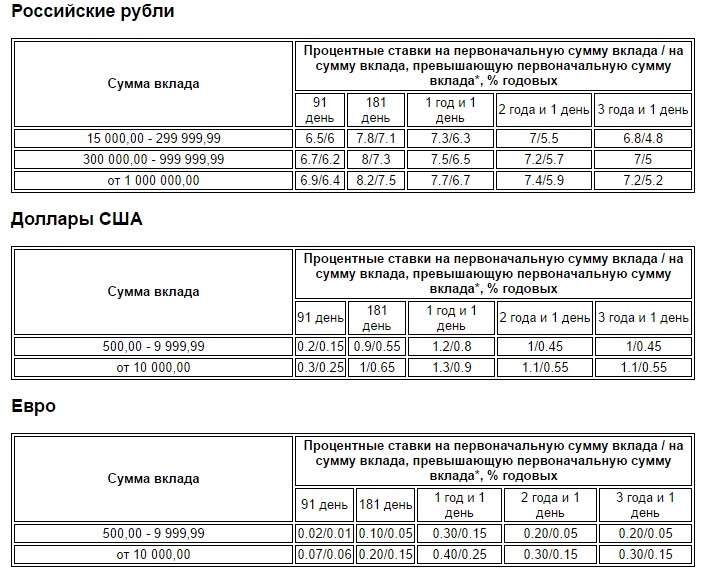

Газпромбанк, вклад «Динамичный»

Депозит с говорящим названием предназначен для свободного управления накоплениями. Доступный минимальный взнос – 15 тыс. р. / $500 / €500.

«+» :

- Дополнительные вливания денежных средств не ограничены по величине.

- При желании вкладчика возможна капитализация процентов.

- Расчетные операции по вкладу доступны.

- Пролонгация проходит неограниченное количество раз и по тем же параметрам, что действовали ранее по вкладу.

«-»:

- Небольшой срок действия вклада.

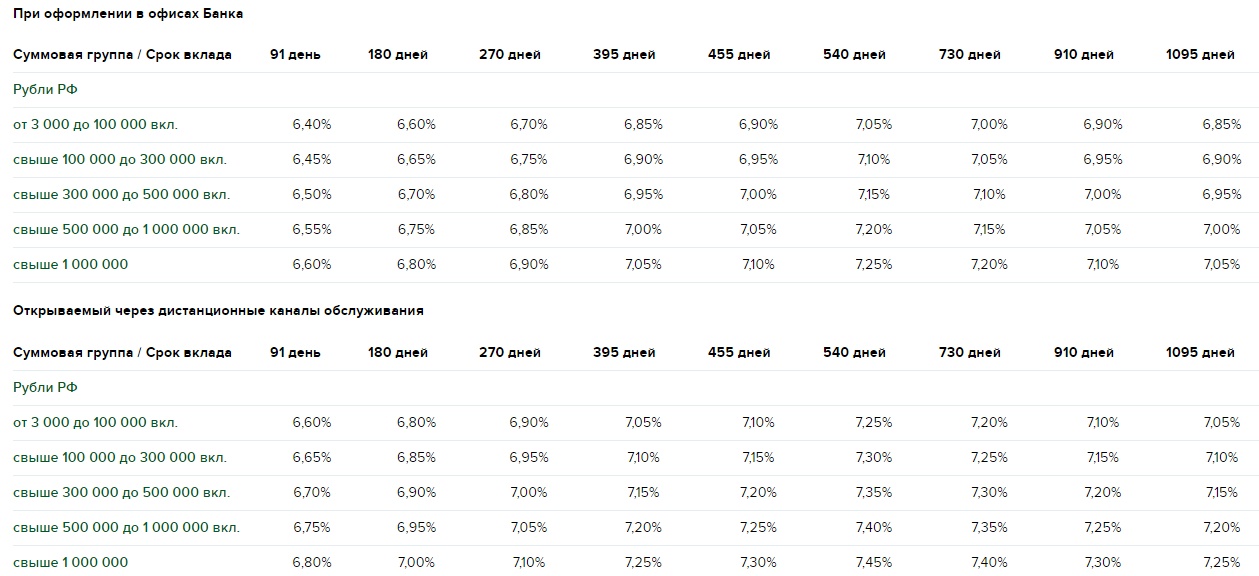

Россельхозбанк, вклад «Накопительный»

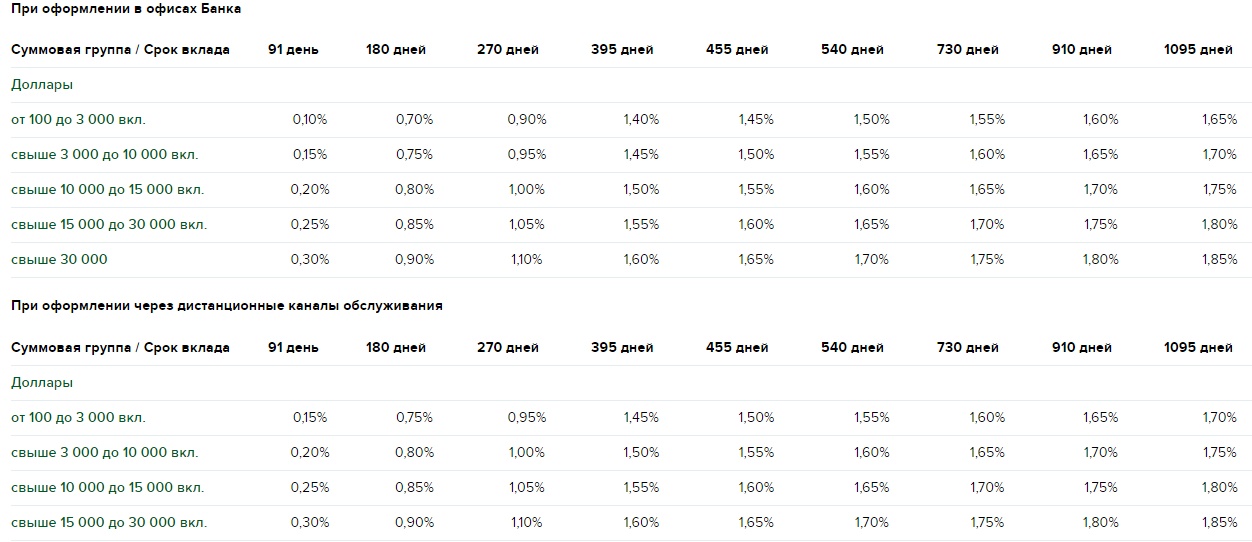

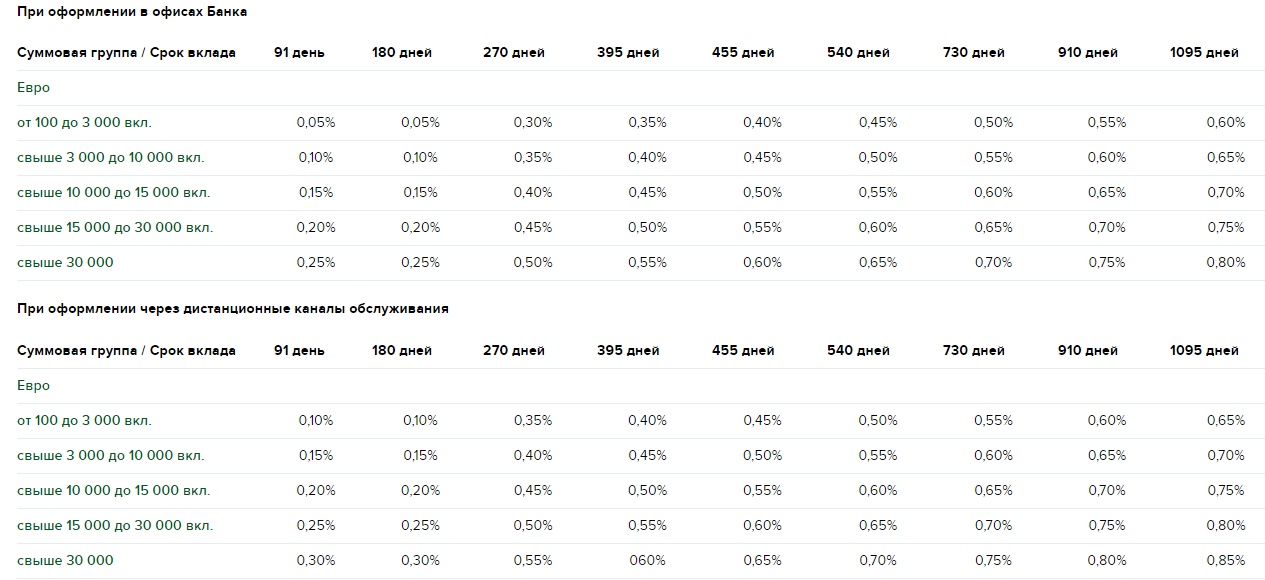

Особенность депозита – более высокие процентные ставки при оформлении через дистанционные каналы обслуживания, чем во время визита в офис. Стартовый взнос – 3 тыс. р. / $100 / €100.

«+»:

- Вкладчику, который имеет на счету от 50 тыс. р., предлагается бесплатный «пластик» с тарифным планом «Амурский тигр – карта к вкладу».

- По выбору клиента проценты капитализируются каждый месяц или перечисляются на указанный счет.

- Минимальная сумма для взноса – 3 тыс. р. / $100 / €100. Последнее вложение допускается не позднее чем за 30 дней до окончания периода действия договора.

- Процентная ставка повышается при переходе вклада в следующий суммовой разряд.

- Действует автоматическое продление по тем же условиям.

«-»

- Досрочное изъятие сбережений сопровождается пересчетом по ставке вклада «До востребования». Это 0,01%.

Сбербанк, вклад «Пополняй»

Доступный вариант для тех, кто желает накопить средства, но на руках для открытия вклада находится не так много денег. Минимальный взнос составляет всего 1 тыс. р. / $100 / €100.

«+»:

- Для периодического внесения денежных средств минимальная сумма – 1 тыс. р/100 $/100 €. Без ограничений – безналичный взнос.

- Всегда можно вывести начисленные проценты. Либо прибавить их к сумме депозита.

- При увеличении суммовой градации автоматически меняется ставка по %.

- Условия досрочного вывода сбережений:

- до 6 мес. – по ставке 0,01%;

- по истечении полугода – 2/3 от действующей процентной ставки.

5. Продление действия вклада происходит автоматически, на уже действующих условиях. Возможное количество пролонгаций не установлено.

6. Сбербанк предлагает дополнительные условия для лиц пожилого возраста:

- для тех, кто уже на пенсии, действуют повышенные ставки по вкладу;

- вкладчики предпенсионного возраста вправе рассчитывать на автоматический перевод на более высокие ставки при достижении пенсионных лет и пролонгации депозита.

«-»:

- При досрочном закрытии договора ежемесячная капитализация процентов не учитывается.

- Снять деньги при первой же необходимости не получится, поскольку частичное обналичивание не предусмотрено.

Бинбанк, вклад «Ежемесячный доход»

Предложение интересно тем, что в зависимости от срока и суммы депозита процентная ставка растет. Ее возможно повысить на 0,2% путем оформления вклада через онлайн-сервис. Пенсионеры получают надбавку в 0,15%.

«+»:

- Стартовый взнос – от 10 тыс. р. / $300 / €300.

- Дополнительные денежные вливания возможны максимум за 30 дней до окончания срока депозита.

- Проценты выплачиваются каждый месяц на текущий счет. Также можно согласиться на капитализацию, но с выплатой всех процентов в конце.

«-»:

- Получить свои денежки до конца срока разрешается только по ставке 0,001%.

- Частичное обналичивание не предусмотрено.

Советы вкладчикам

При определении недостатков и преимуществ того или иного вклада каждый руководствуется персональными потребностями. Кому-то важно получить наибольший доход за определенный период времени. Кто-то хочет получить возможность управления капиталом.

- Вклад с опцией пополнения интересен прежде всего тем вкладчикам, у которых периодически появляются свободные денежные средства. Конечно, их можно вложить в новый депозит, если у него ставка выше, чем у действующего. Но иногда выгоднее пополнить старый вклад.

- При получении денег с депозита банк чаще всего требует только паспорт. Но в случае отзыва лицензии кредитного учреждения вкладчику придется доказывать, что у него здесь хранились сбережения. Для этого необходимо предоставить все документы по вкладу. Это и договор, и приходно-расходные чеки, различные выписки и др.

- Следует внимательно изучать все условия по депозиту. Откажитесь от навязанных услуг, бонусов в виде бесплатной банковской карты, если в этом нет необходимости. По окончании срока вклада может оказаться, что карта далее будет обслуживаться на платной основе.

*Дата актуализации данных – 16.07.2016 г. ТОП-выборка сделана по банкам, входящим в рейтинг лучших кредитных учреждений страны по финансовым показателям.

Читайте также

- "Надежность" не оправдал имя. Но вклады вернет

- "Европейский Трастовый Банк" предлагает открывать вклады по ставкам ниже уровня инфляции

- Банк «Тинькофф Кредитные Системы» начинает принимать вклады нерезидентов

- ТКС начинает принимать валютные вклады

- ТКС-Банк привлек 2 миллиарда рублей во вклады через интернет

Отзывы и комментарии