Стоимость кредита. Что такое полная стоимость кредита. Расчет, формула, максимальная стоимость кредита

22 июля 2015

Условия получения кредита стали более «прозрачны» – Центробанк запретил финансовым организациям использовать «зашитые» комиссии и другие уловки для привлечения заемщиков. Клиент до подписания договора займа должен знать полную стоимость кредита.

Полная стоимость

кредита: что это такое

Полная стоимость

кредита: что это такое

Полная стоимость кредита (ПСК)– сумма, которую оплачивает заемщик в счет погашения долга и платежи, связанные с банковским обслуживанием займа. Эта величина рассчитывается в процентах и отображает реальное, а не формальное удорожание кредита. Термин «полная стоимость кредита» вошел в обиход в 2008 году, заменив словосочетание «эффективная процентная ставка».

ЦБ обязал финансовые организации прописывать ПСК в кредитном договоре. Значение отображается в правом верхнем углу на первой странице документа.

Согласно инструкции ЦБ полная стоимость кредита включает:

1. Платежи, связанные с оформлением и выполнением условий договора:

- тело кредита – сумма займа;

- начисленные проценты;

- платеж за рассмотрение заявки;

- единоразовая плата за выдачу ссуды;

- комиссия за открытие/обслуживание банковского счета;

- плата за выпуск/обслуживание «пластика» - дебетовой или кредитной карты.

2. Платежи, вытекающие из условий договора:

- оценка субъекта обеспечения;

- страхование ответственности клиента или залогового имущества;

- расходы на нотариальное оформление сделки.

Стоимость кредита: формула расчета

Центробанк рекомендует для расчета использовать следующую формулу:

Расшифровка элементов:

- n – период кредитования;

- ДПi – общая сумма платежей с учетом комиссий, страховок и т.д.;

- di – дата взноса;

- do – дата выдачи кредита.

Денежные потоки разного направления при вычислении учитываются с разными математическими знаками. Получение кредитных средств со знаком «-», возврат займа, уплата процентов, комиссионных и страховки со знаком «+».

Что не учитывается в расчете стоимости кредита

В расчет ПСК не включаются: 1.jpg)

1. Платежи, возникающие в результате невыполнения клиентом взятых на себя обязательств:

- пеня;

- штрафы.

2. Расходы заемщика, связанные с выполнением требований законодательства (ОСАГО).

3. Платежи, указанные в договоре займа, сроки/величина которых зависят от самого клиента:

- комиссия за досрочное/частично досрочное погашение ссуды;

- неустойка за превышение кредитного лимита;

- плата за предоставление справок о состоянии кредитной задолженности.

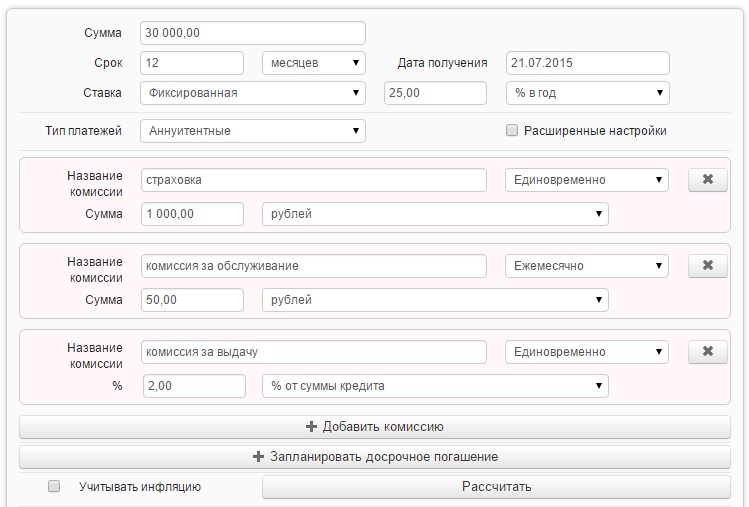

Стоимость потребительского кредита: пример расчета

Рассчитать ПСК вручную достаточно сложно, поэтому можно пойти по простому пути и воспользоваться онлайн-калькулятором. Программа расчета учитывает все условия кредитного договора и производит вычисления по утвержденной формуле ЦБ.

Пример. Клиент банка оформил целевой потребительский кредит на покупку холодильника. Стоимость техники – 30000 р., срок погашения кредита – 12 месяцев, расчетная ставка – 25% годовых. Дополнительные расходы: страхование техники – 1000 р., плата за выдачу кредита – 2% от суммы займа, ежемесячная комиссия за обслуживание – 50 р.

Порядок расчета:

1. Открыть программу «Кредитный калькулятор», в которой предусмотрена опция расчета ПСК.

2. Ввести данные кредита.

3. Нажать на кнопку «Рассчитать» и оценить результат.

За весь период кредитования заемщик переплатит 6490 р., что составляет 21,63% от суммы займа. При этом эффективная процентная ставка составляет не заявленные банком 25% годовых, а 39,60%.

Важно! При увеличении срока погашения займа полная стоимость потребительского кредита уменьшается, а общая переплата возрастает.

При изменении периода возврата долга с 12 до 24 месяцев, получаются следующие результаты.

Как видно из примера, переплата увеличилась до 11306 р., а ПСК снизилась до 34,48%.

Стоимость автомобиля в кредит

В сделке по покупке авто в кредит участвуют сразу четыре субъекта: заемщик, банк, автосалон и страховая компания. В расчет стоимости автокредита входят несколько параметров:

1. Цена авто. Это значение включает размер первоначального

взноса и сумму кредита.

2. Проценты, начисленные согласно договору займа. Ставка по кредиту зависит от ряда критериев:

- марки и типа транспортного средства;

- размера первоночального взноса;

4. Нотариальные расходы.

5. Комиссия за оформление и выдачу ссуды.

Важно! Сумму страхового взноса (около 10% от стоимости ТС) и стоимость дополнительного оборудования для авто, предлагаемого автосалоном, можно добавить к размеру основного долга. Это увеличит итоговую сумму займа и повлияет на размер переплаты.

Для того, чтоб снизить платежную нагрузку на заемщика, банки разработали специальную программу – кредит с остаточной стоимостью. Часть займа, оставшаяся после внесения первоночального взноса и выплаты платежей по графику, погашается в конце срока кредитования одним платежом.

Например, клиент планирует купить автомобиль стоимостью 1 000 000 р. в кредит. Если оформить ссуду с остаточным платежом 30%, то оставшиеся 20% разбиваются равными платежами на 35 месяцев. В конце периода заемщик сможет погасить задолженность одним из способов:

- внести остаточную сумму на банковский счет;

- реализовать автомобиль дилеру по системе Trade in;

- оформить пролонгацию кредита сроком до 2-х лет.

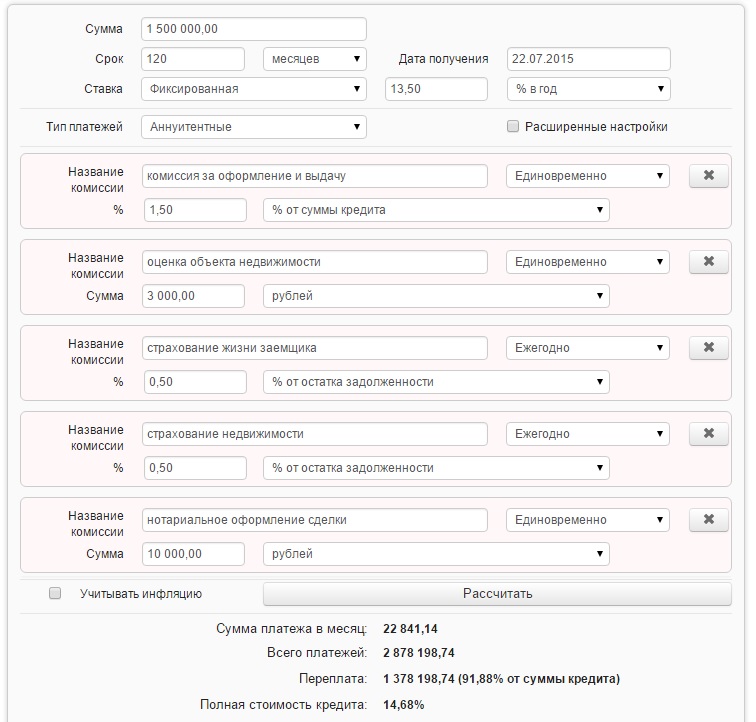

Стоимость ипотечного кредита

Полная стоимость ипотеки включает в себя:

1. Размер кредита (стоимость приобретаемой

недвижимости за минусом первоночального взноса). 1.jpg)

2. Сумму процентов, начисленных за весь период ипотеки.

3. Страховые взносы, оплаченные по требованию банка:

- страхование имущества, передаваемого в залог, от рисков утраты и повреждения;

- страхование жизни заемщика.

4. Расходы на оценку недвижимости и получение выписки из реестра прав собственности.

5. Стоимость оформление сделки у нотариуса.

6. Единоразовая комиссия банка за оформление/выдачу ссуды.

7. Расходы заемщика на обслуживание банковского счета.

Пример расчета. Клиент покупает квартиру на вторичном рынке, стоимость недвижимости 2 000 000 р. Для осуществления сделки заемщик планирует взять кредит на сумму 1 500 000 р., срок – 120 месяцев, номинальная ставка – 13,5%. Расходы клиента по оформлению ипотеки составят:

- единовременная комиссия за оформление ссуды – 1,5%;

- оценка недвижимости – 3000 р.;

- страхование жизни заемщика и недвижимости – по 0,5% (взносы выплачиваются ежегодно исходя из задолженности по кредиту);

- расходы у нотариуса – 10000 р.

Все данные следует внести в форму расчета онлайн-калькулятора и подвести итог.

Полная стоимость ипотеки (эффективная процентная ставка) составит 14,68% годовых.

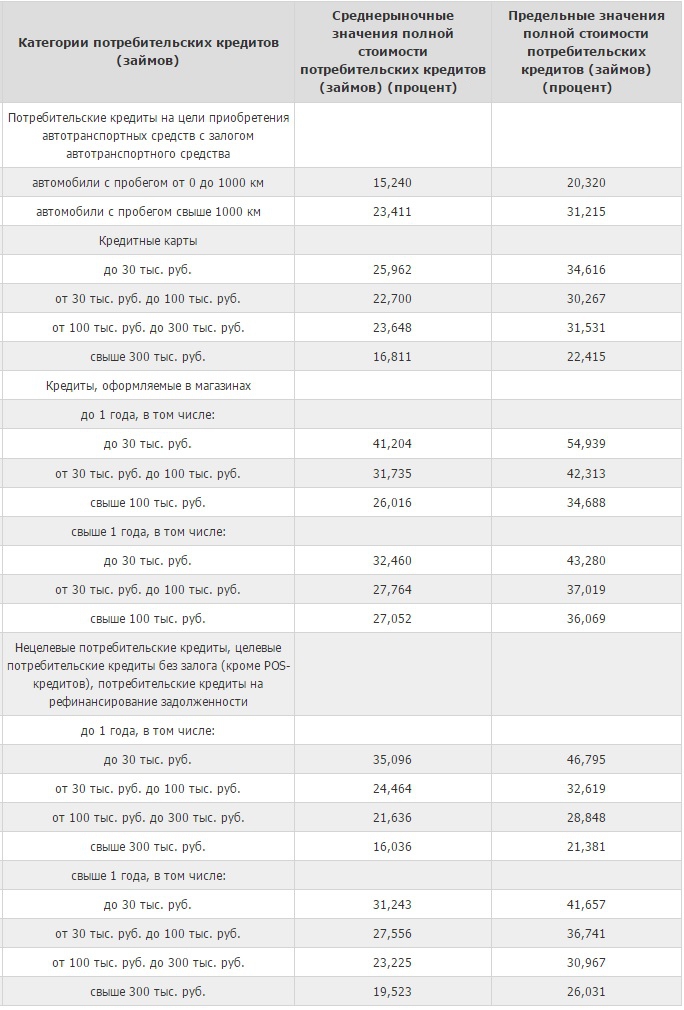

Максимальная стоимость кредита

ЦБ РФ определил граничное значение разных категорий кредитных продуктов. Банки, превышающие данные показатели могут быть привлечены к ответственности, вплоть до отзыва лицензии.

Максимальное и среднерыночное значение полной стоимости кредитов

Советы: как снизить стоимость кредита для заемщика

1. Стоимость кредита зависит от размера первоночального взноса клиента (для ипотеки и автокредитования). При внесении собственных средств более 50% банки идут на снижение процентной ставки и менее требовательны к страховке.

2. Клиент может выбрать ежегодное страхование залогового имущества, исходя из суммы задолженности перед банком. В таком случае размер страхового взноса с каждым годом будет уменьшаться.

3. Оформлять кредит «дешевле» в банке, чем в микрофинансовой организации. Для МФО разработана отдельная сетка предельных значений стоимости кредита. Эффективная ставка по краткосрочному беззалоговому кредиту, выданному МФО может достигать 900% годовых.

Отзывы и комментарии