Рублевые вклады 2015. 10 лучших предложений

16 марта 2015

Банковский вклад является доступным и безопасным инструментом инвестирования для далеких от премудростей финансового мира людей. Он позволяет не только сохранить свои накопления, но и получить с них прибыль. В обзоре представлены актуальные лучшие вклады в рублях (в Москве) с самыми высокими ставками.*

Лучшие вклады в рублях – выгодные предложения от банков РФ

Условия и ставки приведенных вкладов актуальны для центральных офисов банков. Для различных регионов страны такие параметры могут отличаться.

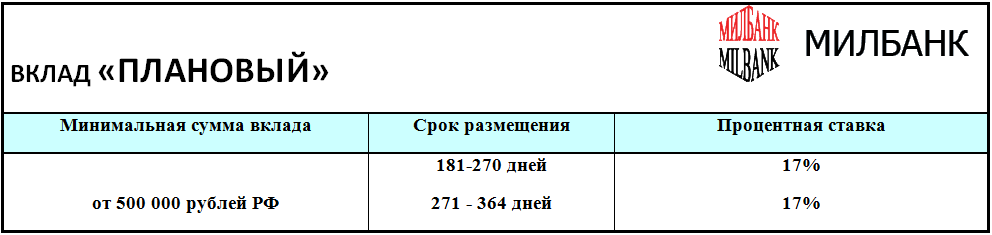

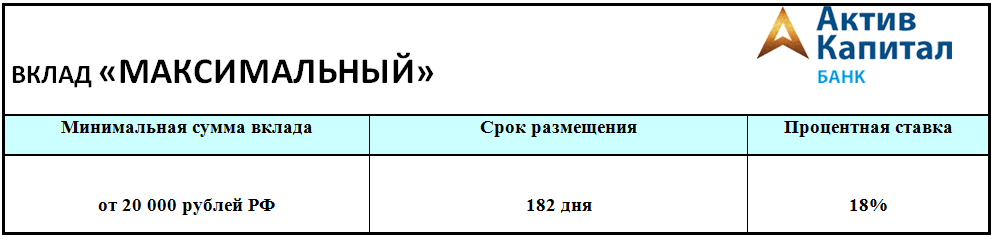

10.

Программа не предусматривает возможность внесения доплат и использования средств. Продление вклада исключается. Проценты начисляются ежемесячно на счет (текущий/карточный) либо добавляются к сумме депозита. При размещении средств выпускаются карты системы MASTERCARD (Maestro или Standart – при депозите более 500 тыс. р.). В случае досрочного изъятия средств осуществляется пересчет начислений по ставке вклада категории «до востребования».

Банком предоставлена возможность подачи заявки на открытие вклада дистанционно.

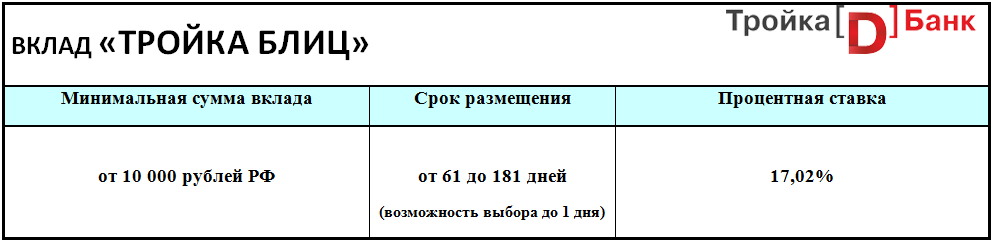

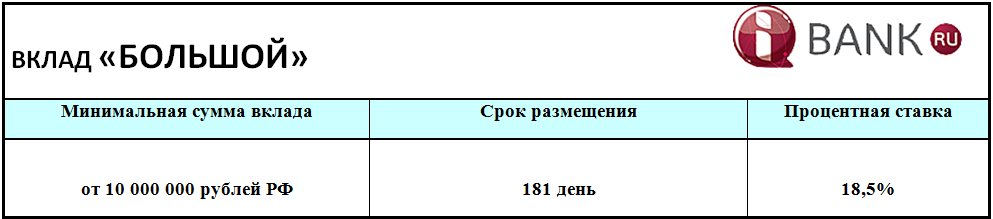

9.

Принимается вклад с 24 марта текущего года. Предусмотрено автоматическое продление вклада на новый срок (на условиях вклада, действующих на момент пролонгации). Выплата процентов происходит по окончании срока. При досрочном изъятии вклада применяется ставка 0,01%.

8.

Условия депозита позволяют вносить доплаты без ограничений по количеству раз. Минимальная сумма пополнения:

- наличными – 100 тыс. р.;

- безналичным перечислением – без ограничения.

Возможность частичного использования средств не предусмотрена. В случае, если в день возврата вклада он не будет востребован, предусмотрено автоматическое продление на тот же срок. При досрочном снятии депозита пересчет процентов проводится по ставке 15%, исходя из фактического количества дней размещения.

Выпускается карта системы MASTERCARD со льготными условиями обслуживания (включая возможность снятия наличных денег в банкоматах Банк Москвы, ВТБ24, Лето Банк с комиссией 0,5%) и кредитным лимитом до 2 млн. р.

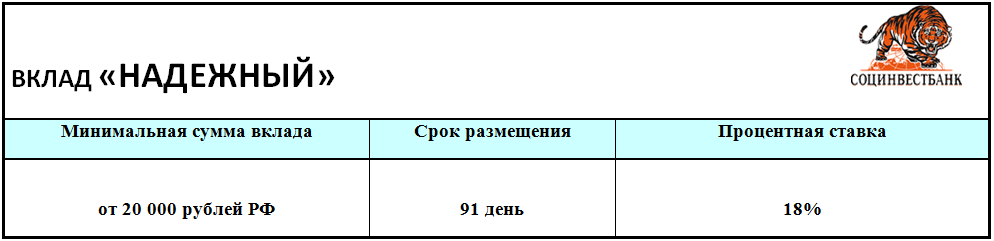

7.

Программой предусмотрено внесение доплат в течение первых 180 дней. По завершении этого срока предоставляется возможность частичного изъятия средств (при условии остатка на вкладе от 400 тыс. р.). Продление вклада (пролонгация) исключается. Проценты подлежат капитализации каждые 90 дней и выплачиваются в конце размещения депозита.

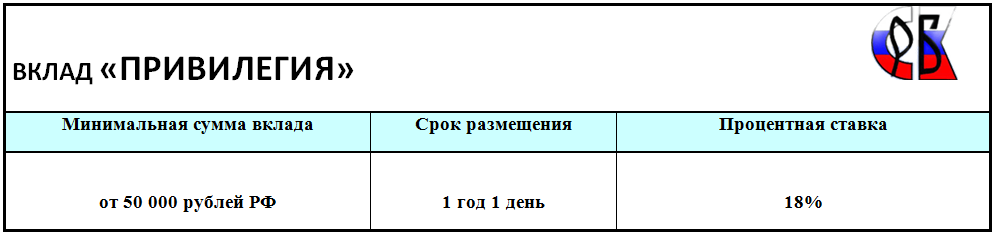

6.

Программа не предусматривает возможность внесения доплат и использования средств. Продление вклада (пролонгация) исключается. Ставка за весь период размещения депозита не изменяется. Проценты начисляются ежемесячно (текущий/карточный счет) либо подлежат капитализации.

При досрочном снятии депозита осуществляется пересчет процентов по ставке вклада «до востребования».

5.

Параметрами вклада предусмотрена возможность внесения доплат только в течение первых 30 дней и на суммы не менее 5 тыс. р. Возможность частичного использования средств не предусмотрена. Начисление и выплата процентов происходят каждый месяц на отдельный счет.

4.

Предусмотрена возможность внесения доплаты (прекращается за 30 дней до окончания срока размещения, мин. сумма – 5 тыс. р.). Возможность продления срока и использования средств не предусмотрены. Начисление и выплата процентов на текущий счет происходят каждый месяц.

3.

Программа банка вклада в рублях не предусматривает возможность внесения доплат и использования средств. Продление срока размещения (пролонгация) исключается. Проценты начисляются каждый месяц и выплачиваются по истечении срока на счет (текущий либо карточный). Дополнительно предусмотрен выпуск банковской карты систем VISA/MASTERCARD.

В случае изъятия депозита до окончания его срока осуществляется пересчет процентов по ставке вклада «до востребования».

2.

Вклад введен в линейку продуктов банка с 3 марта текущего года. Программа не предусматривает возможность внесения доплат и использования средств. Продление вклада на новый срок исключается. Начисление процентов происходит каждый месяц с выплатой в конце срока на карточный счет. При досрочном изъятии вклада осуществляется пересчет процентов по ставке 0,01%.

Банком предоставлена возможность подачи заявки на дистанционное открытие счета.

1.

Программа не предусматривает возможность внесения доплат и использования средств. Продление вклада (пролонгация) исключается. Выплата процентов – в конце срока на счет. Предоставлена возможность подачи заявки на открытие вклада дистанционно.

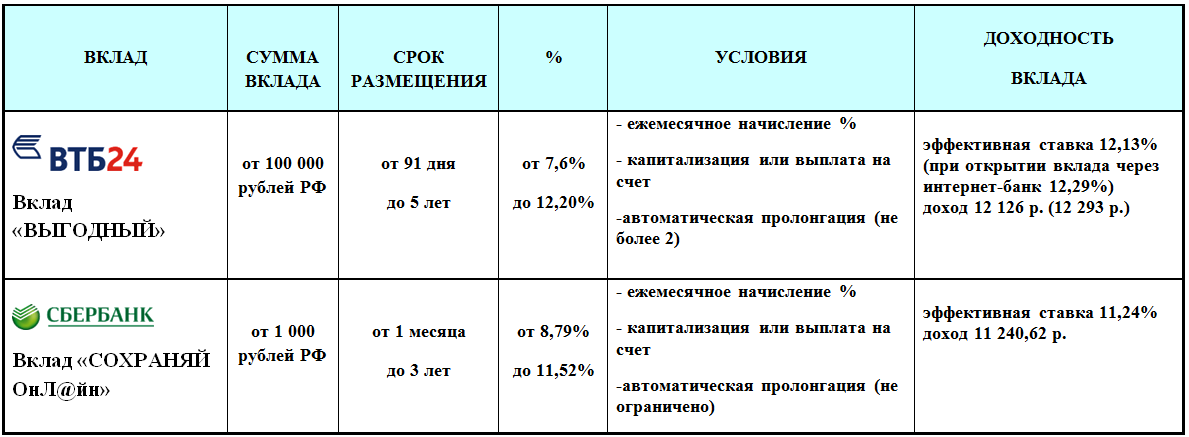

Рассматривая выгодные предложения по вкладам в рублях банков Москвы, нельзя не отобразить предложения и от крупных банковских учреждений. Тем более, что на деятельности этих банков основывается мониторинг динамики максимальной процентной ставки по рублевым вкладам, проводимый Центробанком. На первую декаду марта текущего года максимальная ставка составила 13,85%.

В таблице приведены два лучших предложения от лидеров ТОП-10 рейтинга банков, ведущих по объемам депозитов.

Доходность вкладов рассчитана по параметрам:вклады в рублях на год, при сумме в 100 тыс. рублей и опции капитализации.

Дополнительными условиями программы от Сбербанка (по вкладу в рублях «Сохраняй») для пенсионеров устанавливается максимальный процент для выбранного срока (вне зависимости от суммы).Также предусмотрен автоматический переход на большую ставку при достижении клиентом пенсионного возраста и продлении срока депозита.

Программы вклады ВТБ в рублях дополнительно предусматривают выпуск и бесплатное обслуживание карты системы Visa Classic Unembossed Instant Issuе. В случае досрочного изъятия после 181 дня выплата процентов осуществляется на льготных условиях (по ставке 0,60% от установленной). Банк предусматривает возможность открытия вклада в интересах третьего лица.

Вклады в рублях. Критерии выбора депозитной программы

Банковские учреждения в линейке своих депозитных программ предлагают потребителю на выбор несколько видов вкладов в рублях. Их параметры базируются на определенных критериях, которые и следует учитывать при выборе депозита:

- размер вклада;

- процентная ставка вклада;

- срок размещения;

- наличие дополнительных опций (капитализация, пополнение, пользование).

Для каждого потребителя главным критерием при выборе депозитной программы является получение максимальной прибыли от вложенных сбережений. Величина доходности вклада продиктована размером ставки по депозиту.

Уровень процентов по

вкладам зависит как от положения дел в самом банке, так и от ситуации в

экономике страны. Также одним из существенных факторов, влияющих на

актуальность процентных ставок по банковским продуктам, является финансовая

политика, проводимая Центробанком РФ. В частности, устанавливаемая им ключевая ставка – процент кредитования коммерческих банков.

Уровень процентов по

вкладам зависит как от положения дел в самом банке, так и от ситуации в

экономике страны. Также одним из существенных факторов, влияющих на

актуальность процентных ставок по банковским продуктам, является финансовая

политика, проводимая Центробанком РФ. В частности, устанавливаемая им ключевая ставка – процент кредитования коммерческих банков.С 16 марта текущего года была ЦБ РФ снижена с 15% до 14% (следующее рассмотрение вопроса об уровне такой ставки запланировано на 30 апреля). Это, в свою очередь, может привести к понижению коммерческими банками ставок по депозитным программам.

Банковские учреждения зачастую предлагают самые высокие проценты по вкладам в рублях при размещении сумм в крупном размере и на длительное время. Однако существуют и другие варианты увеличения доходности вложения. Например, дополнительные опции по вкладу – капитализация и возможность внесения доплат.

В первом случае происходит присоединение начисленных процентов за отчетный период к основной сумме. В итоге, в следующем периоде ставка уже будет применяться не к изначальной сумме размещенных средств, а к размеру вклада плюс процент, начисленный ранее.

Вторая опция позволяет вкладчику дополнительно вносить денежные средства на счет, тем самым увеличивать первоначальный размер вклада. Особенно выгодна будет программа, если она предусматривают одновременно и опцию капитализации.

Наличие данных условий предусмотрено далеко не всеми видами вкладов, предлагаемых банковскими учреждениями. Учет всех этих критериев в итоге позволит потребителю выбрать оптимальную программу и сделать самый выгодный вклад в рублях.

Советы: как выбрать выгодный вклад в рублях

1. Выбор банка.

Определяясь с выбором программы «вклады в рублях», высокие проценты, предлагаемые банком, являются основным фактором, влияющим на окончательное решение потребителя. Однако следует обратить внимание, что существенное отличие ставки по вкладам в рублях определенного банка от среднего показателя на рынке может быть сигналом: банк испытывает трудности.

Поэтому, выбирая

выгодно максимальный вклад в рублях, будет

не лишним изучить информацию о самом банке (его финансовые показатели,

суммарный объем привлеченных средств, отзывы потребителей и т.п.).

Поэтому, выбирая

выгодно максимальный вклад в рублях, будет

не лишним изучить информацию о самом банке (его финансовые показатели,

суммарный объем привлеченных средств, отзывы потребителей и т.п.).На территории РФ действует система страхования вкладов населения. Депозиты в пределах 1,4 млн. р., при наступлении страхового случая, подлежат возмещению государством. Если же сумма планируемого вклада превышает указанный размер, то следует более ответственно подойти к вопросу выбора банка. Также можно рассмотреть вариант и о разделении суммы предполагаемого вклада. Разместить такие вклады в рублях выгодно будет в нескольких банках.

2. Подбор программы вклада.

Чем шире возможности по управлению средствами на вкладе, тем ниже ставка, предлагаемая банком. По классическому депозиту проценты предусмотрены самые высокие. Вклады в рублях двух других типов (пополняемый/пополнение-снятие) имеют более низкие ставки. Выбор типа депозита напрямую зависит от целей вкладчика. При желании получения максимальной выгоды лучше размещать средства на вкладе классического типа. Если же вкладчику важен не столько доход, как возможность в любой момент воспользоваться деньгами вклада – следует остановить свой выбор на пополняемом вкладе с функцией снятия.

3. Ознакомление с условиями вклада.

Перед открытием вклада следует внимательно прочитать банковский договор и ознакомиться со всеми его существенными условиями (срок действия, процентная ставка, вид вклада, дополнительные опции по вкладу, тарифы и комиссии обслуживания вклада). Стоит обратить внимание, что не все тарифы и комиссии по операциям с денежными средствами на вкладе могут быть прописаны в депозитном договоре. Поэтому при подписании бумаг следует поинтересоваться, на каких условиях происходит пополнение (наличное/безналичное) и снятие средств по счету вклада, какие комиссии и тарифы предусмотрены за такие операции.

*Дата актуализации данных – последняя декада марта 2015 года.

Читайте также

- "Надежность" не оправдал имя. Но вклады вернет

- "Европейский Трастовый Банк" предлагает открывать вклады по ставкам ниже уровня инфляции

- Глава Центробанка: розничное кредитование в 2015 году будет расти не быстрее доходов населения

- Альфа-Банк вошел в тройку лучших мобильных банков России по данным исследования компании Deloitte

- Олег Тиньков возглавил «Топ-100» лучших менеджеров по версии газеты «Деловой Петербург»

Отзывы и комментарии

Ответить | Пожаловаться на комментарий

Bella 24.03.2015 22:13

Из представленных банков ни один неизвестен. Да, процентную ставку предлагают заманчивую, но на фоне нынешних проблем по всем фронтам, я сомневаюсь, что люди продолжат наотмашь деньги вкладывать, не задумываясь о последствиях. Тем более, поговаривают, что АСВ собирается отменить 100% возмещение.

Ответить | Пожаловаться на комментарий

Юлия 25.03.2015 00:26

Я бы не рискнула вкладывать деньги в малоизвестные банки. Лучше выбрать компанию, которая уже много лет на рынке и хорошо себя зарекомендовала. Выгоднее вкладывать деньги на год(без права снятия), тогда процент будет самым высоким. И интересоваться - дает ли банк страховку на кредитные средства.