Полная стоимость вклада

4 июля 2016

С июня 2014 года главный банковский орган страны обязал все финучреждения раскрывать информацию о ставках по действующим депозитным договорам с физлицами. Публикуемые в табличной форме данные указывают максимальные проценты по продуктам и отображают полную стоимость вклада (ПСВ). Статья предлагает вам ознакомиться с основными положениями нормативного акта Центробанка, регулирующего порядок раскрытия такой информации(*). Более подробно публикация остановиться на порядке расчета ПСВ.

Указание №3194

Согласно данному нормативному документу, все работающие на территории страны банки обязаны публично размещать данные о ПСВ. Для раскрытия такой информации официальный интернет ресурс финучреждения должен содержать соответствующий раздел. Ссылка на переход в его параметры в обязательном порядке подлежит размещению на заглавной странице банковского сайта.

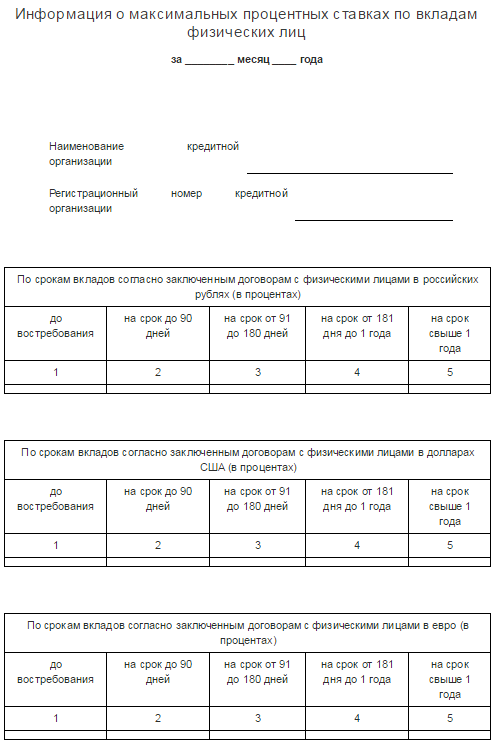

Информация о максимальных ставках публикуется в виде экранной формы, предусмотренной документом №3194-У (в редакции с актуальными изменениями).

Данные ПСВ отображаются по всем срочным депозитным программам, действующим в организации. При этом информация публикуется с разбивкой на:

- валюту вклада (RUR/USD/EUR);

- срок размещения.

Наглядно просмотреть публикуемую информацию о ПСВ доступно на официальных интернет ресурсах финорганизаций. Например, на сайтах лидеров рейтинга банковской системы страны: Сбербанк, ВТБ 24, Газпромбанк.

Формула

расчета вклада в банке

Формула

расчета вклада в банке

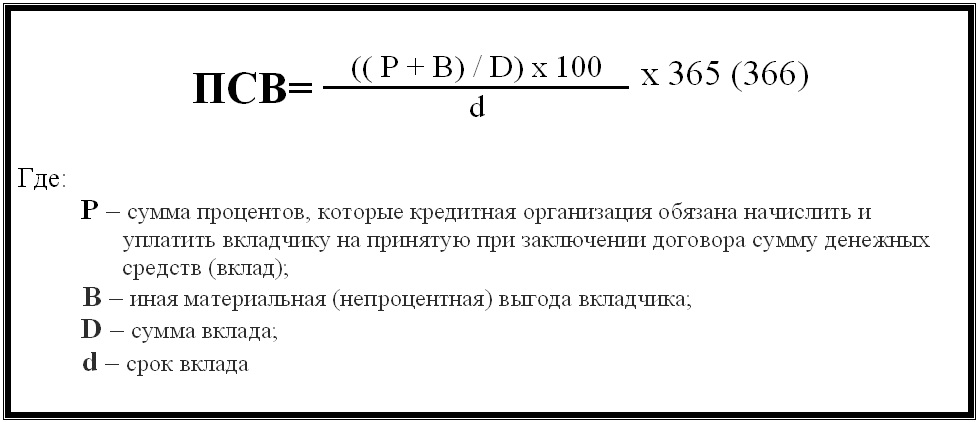

ПСВ номинируется в процентном показателе и рассчитывается по предложенной Центробанком формуле. Она включает в себя следующие показатели:

- Сумма процентов - платежи учреждения, связанные с исполнением депозитного договора. Деньги, которые банк обязан начислить/выплатить вкладчику.

- Иные (непроцентные) платежи. К ним относиться материальная выгода клиента, полученная в связи с размещением вклада. Выражается в форме имущества/работы/услуги, предоставляемые банком в рамках заключенного депозитного договора. Например, различные подарки для VIP-клиентов при размещении ими вклада.

- Размер самого вклада.

- Количество календарных дней привлечения депозита.

Если продуктом предусмотрена нефиксированная ставка, расчет производится с применением среднего значения депозитного процента (на дату заключения договора).

Как

рассчитать вклад в Экселе

Для потенциального вкладчика самый быстрый и простой способ расчета доходности размещаемого депозита — воспользоваться калькулятором вклада. Такую сервисную услугу на своих сайтах предлагают практически все банковские учреждения.

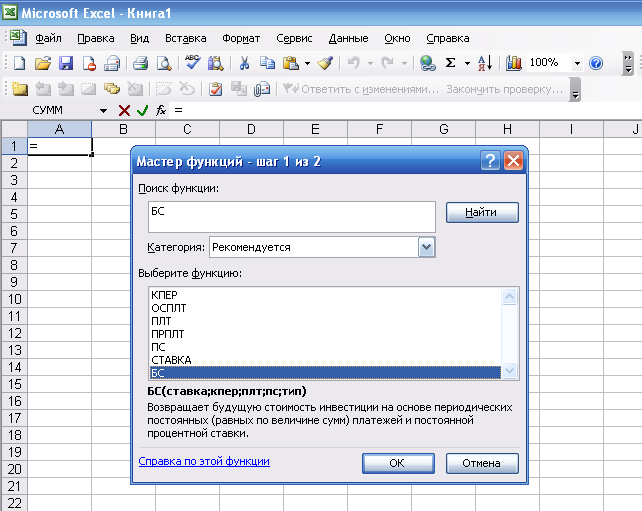

Самостоятельно осуществить необходимые вычисления доступно и при помощи редактора MS Exсel. В программе потенциальная доходность вложений рассчитывается с использованием функции БС - будущая стоимость. Для ее вызова следует нажать на символ «fx» (находящийся вначале от строки ввода формул). Далее, в появившемся окне мастера, ввести символ необходимой функции (БС).

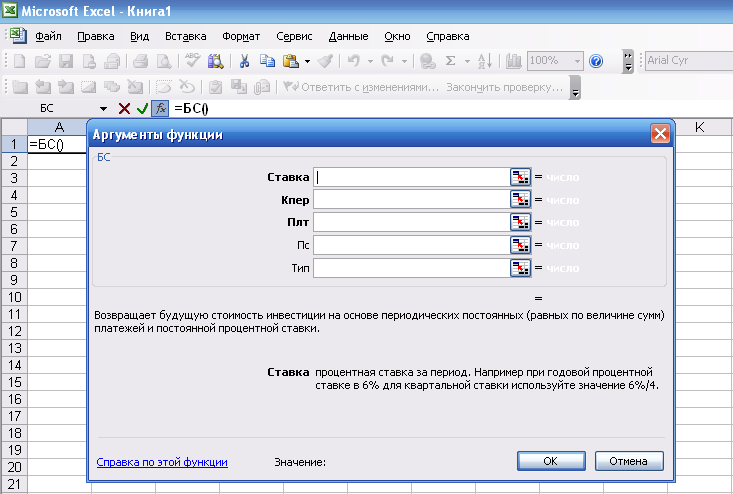

Составляющими программной формулы расчета являются следующие функции:

В открывшемся окне необходимо внести требуемые функциональные аргументы.

При этом следует учитывать следующее:

- параметр «Ставка» вводится в виде десятичной дроби;

- поле «Плт» не заполняется. Это функционал используется, если предусмотрена ежемесячная выплата определенных сумм;

- в графу «Пс» вводится размер размещаемого вклада со значением «минус»;

- параметр «Тип» не заполняется.

Если предусмотрено начисление процентов ежемесячно/ежеквартально, то вносимый параметр применяемой годовой ставки следует разделить на 12/4. Соответственно вносятся и данные в графу «Кпер»:

- ежемесячное начисление: показатель = 12 мес. х срок депозита;

- при квартальном: значение = 4 кв. х срок вклада.

* — дата актуализации 08.07.2016 г.

Читайте также

- Рефинансирование кредита. Как удешевить стоимость кредита?

- Получение банковского вклада в наследство

- Стоимость кредита. Как узнать полную стоимость кредита за 3 минуты?

- Вкладчикам «Тинькофф Кредитные Системы» компенсируют стоимость Macbook или iPad

- Банк «Русский Стандарт» изменил условия вклада «Солнечная весна»

Отзывы и комментарии