Недвижимость в долг за границей

20 авг. 2016

Дом или квартира за границей – мечта многих россиян. Некоторые планируют таким образом поменять место жительства или использовать апартаменты для отдыха, а другие – выгодно вложить деньги. Однако купить дом за наличные не всегда удается даже состоятельным гражданам. Возможно ли оформить ипотеку на иностранную недвижимость и какие существуют варианты решения вопроса?*

Кредит на недвижимость за рубежом: возможно ли это

Кризис 2008 года спровоцировал волну удешевления недвижимости в ряде стран. У многих платежеспособных граждан появилась возможность стать собственниками жилья за границей. Спрос на импортную недвижимость среди состоятельных россиян стремительно растет, и этому факту есть вполне объяснимые причины:

- относительно доступная стоимость импортных апартаментов, которая иногда меньше цен на аналогичную недвижимость на территории РФ;

- желание проводить больше времени в курортном районе, экономя при этом на оплате гостиниц и отелей;

- покупка жилья с целью выгодного инвестирования средств;

- престижность.

Планы на приобретение иностранного имущества соотечественники реализуют одним из способов:

Вариант 1. Покупка недвижимости за счет собственных сбережений – наиболее простой и быстрый способ.

Вариант 2. Оформление рассрочки на 2-3 года от зарубежной компании-застройщика. Такой подход практикуется в Болгарии и Турции. Распространенная схема такова: 10%-20% – первоначальный взнос, 20%-30% оплачиваются в течение последующих 9-12 месяцев, а оставшаяся часть распределяется на 2-3 года. Особенности процедуры:

- короткий срок рассрочки и необходимость оплачивать ежемесячно большие взносы;

- возможность распоряжаться недвижимостью по своему усмотрению после погашения основной части долга.

Вариант 3. Получение кредита в российском банке. Специальных программ кредитования покупки зарубежной недвижимости через банки на территории РФ нет. Это объясняется дороговизной процедуры проверки объекта ипотеки. В результате проведения оценочных мероприятий и юридического контроля ставки по кредиту, которые и без того превышают проценты западных банков вдвое-втрое, «взлетели» бы до заоблачного уровня.

Доступное решение – оформление займа под залог имеющейся недвижимости, расположенной в регионе нахождения банка. Подобную ссуду готовы предоставить многие финансовые организации. Основное условие – платежеспособность заемщика и ликвидность обеспечения.

Вариант 4. Получение ипотеки на территории государства, где планируется покупка жилья. Стоимость кредита за границей значительно ниже. Ставки по ипотечным ссудам колеблются в пределах 2-7%. Даже с учетом скачков курсов валют и инфляции зарубежные кредиты выгоднее.

Нюансы оформления ипотеки в другой стране:

- высокие транспортные расходы;

- жесткие условия зарубежных банков для нерезидентов;

- необходимость задействовать посредника – агентство, специализирующееся на купле/продаже жилья за границей.

Важно! Квалифицированную помощь в выборе объекта оказывают представительства крупных девелоперов, которые непосредственно занимаются строительством «курортных» апартаментов в Турции, Болгарии, Испании, Греции, Египте, на Кипре и т.д.

В каких банках есть шанс получить кредит на покупку дома за границей

Среди крупных отечественных банков интересные ипотечные программы под залог имеющейся недвижимости предлагают:

1. Сбербанк:

- размер займа – до 10 млн р.;

- ставка – более 15,5%;

- период возврата – от 1 года до 20 лет;

- максимальная сумма – не более 60% оценочной стоимости обеспечения.

2. ВТБ24:

- сумма кредита – до 15 млн р., но не более 50% оценки залоговой недвижимости;

- срок погашения – до 20 лет;

- в качестве залога выступает недвижимость, находящаяся в собственности заемщика / членов его семьи.

3. Газпромбанк:

- минимальный размер ссуды – 500 тыс. р., но не меньше 15% стоимости недвижимости, передаваемой в залог;

- максимальная сумма ипотеки – 30 млн р., но не более 70% оценки обеспечения;

- форма предоставления займа – кредитная линия или единовременная ссуда;

- процентная ставка для зарплатных клиентов

– 13-14%, для других категорий заемщиков – 14-15%.

4. ЮниКредит Банк:

- срок ипотеки – до 30-ти лет;

- размер целевого займа – до 15 млн р.;

- максимальная сумма кредита зависит от типа передаваемой в залог недвижимости: 70% от стоимости квартиры, 50% – от оценки коттеджа / частного дома;

- требуется подтверждение использования средств;

- ставка – от 14%.

За рубежом далеко не все финансовые организации готовы оказать поддержку нерезидентам. К числу банков, кредитующих иностранных граждан, относятся обычно крупные компании.

Черногория. Hipo Bank и Perva Banka выдадут ипотеку при единовременном выполнении двух условий:

- 50% первоначальный взнос;

- предоставление официальной гарантии со стороны застройщика относительно заемщика.

Португалия. Банки Caixa Geral de Depósitos, La Banco Espirito Santo предоставляют ипотеку сроком до 30 лет под 3-4% годовых.

Турция. BNP Paribas, DenizBank, HSBC Bank и Kuveyt Turk оформляют ипотеку нерезидентам на таких условиях:

- процентная ставка – 0,5-1,27% в месяц;

- валюта – турецкие лиры, долл. США, евро;

- недвижимость должна быть отстроена не менее чем на 75%.

Болгария. UnionBank:

- первоначальный взнос – минимум 50%;

- годовая ставка – 11,5%;

- срок погашения – до 20-ти лет;

- наличие Акта о вводе жилья в эксплуатацию.

На каких условиях банки согласны выдать жилищный заграничный заем

На каких условиях банки согласны выдать жилищный заграничный заем

Кредитные учреждения России выдвигают стандартные требования к потенциальным ипотечным заемщикам:

- гражданство РФ;

- постоянная регистрация в регионе месторасположения офиса банка;

- отсутствие негативной кредитной истории;

- возрастной ценз – от 20-ти лет, на момент возврата долга по графику заемщику должно быть не более 65-70 лет;

- платежеспособность клиента/созаемщиков и документальное подтверждение доходов;

- высокая ликвидность залоговой недвижимости.

Важно! Для получения ипотеки в ЮниКредит Банке не требуется гражданство РФ.

Оформляя жилищный заем за границей, необходимо быть готовым, что банки затребуют:

- загранпаспорт;

- копии правоустанавливающих документов на имущество в РФ;

- рекомендательное письмо из любого банка России;

- справку о доходах с работы;

- справку о действующих кредитах;

- выписку из кредитной истории;

- выписку из банковского счета;

- справку об отсутствии судимости и о том, что клиент не объявлен в международный розыск;

- свидетельство о браке/разводе;

- документы на покупаемую недвижимость.

Важно! В некоторых банках обязательное условие – наличие депозитного счета. Баланс вклада должен быть равен трем-шести ежемесячным платежам по кредиту.

Кредит на недвижимость за границей: схема получения

Алгоритм оформления кредита в отечественном банке на покупку недвижимости за границей:

- Определить банк и выбрать программу кредитования.

- Заполнить анкету на получение ипотеки – онлайн / в отделении кредитора.

- Провести оценку недвижимости, передаваемой в залог.

- Подать пакет документов кредитору и дождаться решения (2-5 дней).

- Оформить страховку (по требованию банка), подписать кредитные/залоговые документы.

- Получить на банковский счет деньги.

- Оформить покупку недвижимости за границей.

Порядок осуществления ипотечной сделки за рубежом:

- Выбрать объект недвижимости и проверить возможность его покупки. Этот этап лучше доверить профессиональным риелторам.

- Обратиться в банк и предоставить комплект требуемых документов.

- Получить решение о параметрах предоставляемого займа. Как правило, заявка рассматривается в течение 3-5 недель.

- Оплатить первоначальный взнос, получить заем, перечислить средства и подписать договор купли-продажи.

Важно! В европейских банках расходы на оформления ипотеки составляют порядка 3%, включая всевозможные комиссии, аренду ячейки и оплату страховки.

Советы заемщикам

- Иностранные банки охотнее кредитуют клиентов, покупающих недвижимость среднего и премиум-класса.

- Приобретая жилье за рубежом, кроме ценовой политики надо учитывать действующие в стране законодательные ограничения для иностранцев, а также строгость визового режима.

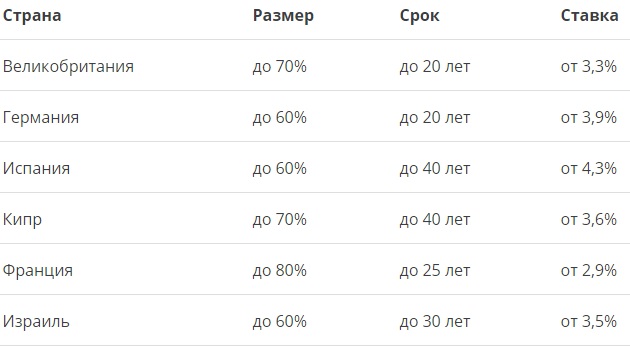

- Наиболее привлекательные страны для оформления ипотеки: Израиль, Франция, Германия, Великобритания, Кипр, Турция и Испания.

- Проще получить кредит россиянам, имеющим положительный опыт сотрудничества с иностранными банками. Поэтому желательно заранее позаботиться о репутации заемщика. Например, оформить микрозайм и погасить его в сжатые сроки.

*Дата актуализации данных – последняя декада августа 2016 г.

Отзывы и комментарии