Как взять кредит с плохой кредитной историей

26 авг. 2015

Никто не застрахован от форс-мажорных обстоятельств и случайностей, а гарантировать надлежащее выполнение денежных обязательств в условиях финансового кризиса достаточно сложно. Как можно получить кредит, имея плохую кредитную историю? Приведем разные способы оформления займа.

Можно ли взять

кредит с плохой кредитной историей

Можно ли взять

кредит с плохой кредитной историей

Неуплаты по займам и периодические задержки платежей формируют плохую кредитную историю. Этот критерий оказывает существенное влияние на получение кредита, и может стать причиной отказа в выдаче ссуды.

Однако оформить кредит, имея плохую кредитную историю, возможно в следующих ситуациях:

1. Заемщик своевременно предупредил банк об ухудшении финансового состояния, согласовал новый график погашения и выплатил задолженность, включая начисленные штрафы/пеню.

2. Клиент имел уважительные причины задержки платежей и может подтвердить это документально:

- больничный лист;

- чеки и оплаченные счета;

- справка об уменьшении заработной платы;

- копия трудовой книжки с пометкою об увольнении/переводе на другую должность и т.д.

3. Заемщик готов предоставить дополнительное обеспечение по кредиту или привлечь к оформлению сделки платежеспособного созаемщика с хорошей кредитной историей.

4. Шансы на получение ссуды значительно повышаются, если после просрочек по кредиту, клиент улучшил свою кредитную историю.

Важно. Информация о получении и возврате денежных сумм храниться в Бюро кредитных историй, включенное в государственный реестр. Клиент при оформлении кредитной сделки дает согласие на передачу данных в БКИ. Большинство банков без подписания этого документа отказывают заемщику в выдаче ссуды.

Кто поможет взять кредит с очень плохой кредитной историей

Сложнее получить кредит при наличии «открытой» просроченной задолженности – ссуды в другом банке, по которой истек срок погашения. Если дело по кредиту передано в суд или находится на рассмотрении у судебных приставов, то шансы на оформление нового займа резко сокращаются. В таких ситуациях понадобиться помощь кредитного брокера.

Кредитный брокер выступает посредником между заемщиком

(физическим/юридическим лицом) и кредитной организацией. Он выполняет ряд услуг:

- помощь заемщику в сборе документов и их анализ;

- оценка финансового состояния клиента;

- поиск кредитора и подбор оптимального графика погашения ссуды;

- рекомендации по улучшению кредитной истории;

- сопровождение клиента при рассмотрении кредитной заявки и снижении рисков отказа в получении займа.

Расчет с кредитным брокером происходит по одной из схем:

1. 100% предоплата – по такой системе работают или очень крупные брокерские компании с отличной репутацией, или мошенники. Заключать сделку надо с особой осторожностью, изучив историю организации и отзывы клиентов.

2. Оплата по факту выдачи кредита. За свои услуги брокер получает определенный процент (2-15%) от суммы займа. Такую схему работы используют мелкие/средние компании или «черные» брокеры, занимающиеся подделыванием документов.

Важно! Количество кредитных брокеров и объявлений типа «помогу взять кредит с плохой кредитной историей» увеличивается с каждым днем. Наряду с этим растет и количество финансовых мошенников, выдающих себя за кредитных экспертов. Не стоит сотрудничать с недобросовестными брокерами – кредитная фальсификация уголовно наказуема.

Где взять кредит с плохой кредитной историей

.jpg) По большому счету, субъекты кредитования лиц с плохой

кредитной историей те же, что и клиентов, своевременно погашающих займы.

Существенно изменяются условия выдачи кредитов, и сокращается перечень

финансовых организаций, готовых идти на повышенные риски.

По большому счету, субъекты кредитования лиц с плохой

кредитной историей те же, что и клиентов, своевременно погашающих займы.

Существенно изменяются условия выдачи кредитов, и сокращается перечень

финансовых организаций, готовых идти на повышенные риски.Заемщик с плохой кредитной историей может попытаться получить кредит одним из способов:

- Обратиться в банк лично или через кредитного брокера.

- Воспользоваться услугами микрофинансовых организаций и оформить микрозайм онлайн.

- Получить частный заем.

- Оформить кредит в платежной системе (Яндекс Деньги, Pay-Pal, RBK-Money, Webmoney, QIWI).

В каком банке взять кредит с плохой кредитной историей

Многие крупные банки отказывают потенциальным заемщикам с плохой кредитной историей в выдаче займа. Однако для постоянных клиентов, допустивших незначительные «сбои» в графике погашения или подтвердивших свое финансовое состояние, банки готовы сделать исключение.

Финансовые организации при возникновении проблемного кредита идут на уступки добросовестным клиентам, и предлагают провести рефинансирование долга. Это «спасательный круг» для заемщика – есть возможность исправить кредитную историю и получить нужную сумму. При этом меняется график погашений (обычно увеличивается), и может потребоваться дополнительное обеспечение.

Если оформить кредит в своем банке не удалось, можно обратиться в те организации, для которых положительная кредитная история не основное условие выдачи займа. К таким банкам можно отнести:

1. Банк Тинькофф – оформляется кредитная карта на

следующих условиях:

- сумма займа – до 300 тыс. р.;

- возраст заемщика – до 70 лет;

- беспроцентный период – 55 дней;

- платеж ежемесячный 6-8% (банк устанавливает индивидуально);

- пополнение карты бесплатно;

- можно оформить онлайн.

2. Ренессанс Кредит рассматривает заявки на сумму до 500 тыс. р. Условия кредитования:

- срок – 24-60 месяцев;

- возраст заемщика 24-65 лет;

- клиент должен иметь постоянную регистрацию в регионе оформления займа и стаж работы на последнем месте от 3-х месяцев.

Получить денежные средства под высокий процент можно и в банках: Русский Стандарт, Хоум Кредит Банк, Восточный Экспресс и Траст. В выдаче кредита, скорее всего, откажут: Сбербанк, Альфа Банк, ОТП банк, Лето Банк, Дельта Банк, ВТБ 24 и другие.

Как взять кредит онлайн с плохой кредитной историей

Оформить кредит, имея плохую кредитную историю, можно онлайн в одной из микрофинансовых организаций или в электронной платежной системе.

Последовательность получения микрозайма практически во всех организациях одинакова, и включает следующие этапы:

- Зайти на сайт МФО: «Домашние Деньги», «MILI», «Деньги на дом!», «ЁFinance», «МИгКредит» и т.д.

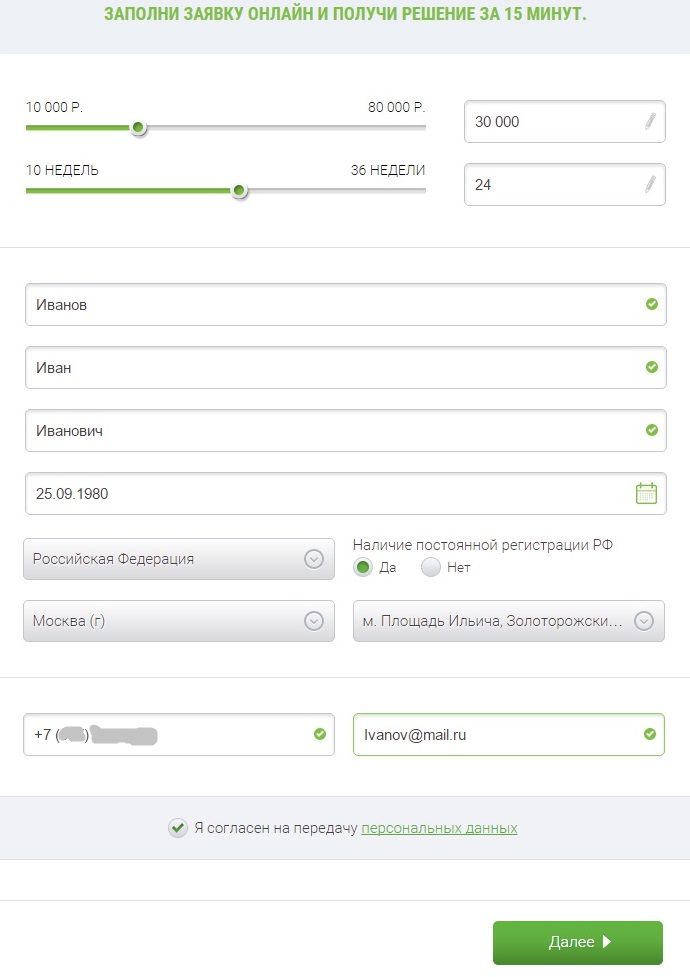

- Заполнить форму заявки. Обычно требуется ввести такие данные:

- сумму кредита;

- срок погашения;

- ФИО и дату рождения;

- гражданство и регион проживания;

- отметить наличие/отсутствие постоянной регистрации;

- место получения денег/кредитной карты и контактные данные;

- нажать кнопку далее.

3. Ввести развернутые персональные данные:

- серию и номер паспорта;

- адрес регистрации;

- тип занятости (работа по контракту / трудовому договору, домохозяйка/декрет, пенсионер, военный и т.д.);

- занимаемая должность, ежемесячный доход;

- наличие текущих обязательств;

- образование;

- семейное положение и количество детей до 18 лет;

- ежемесячные расходы семьи;

- указать дополнительные контакты (супруга/супруги).

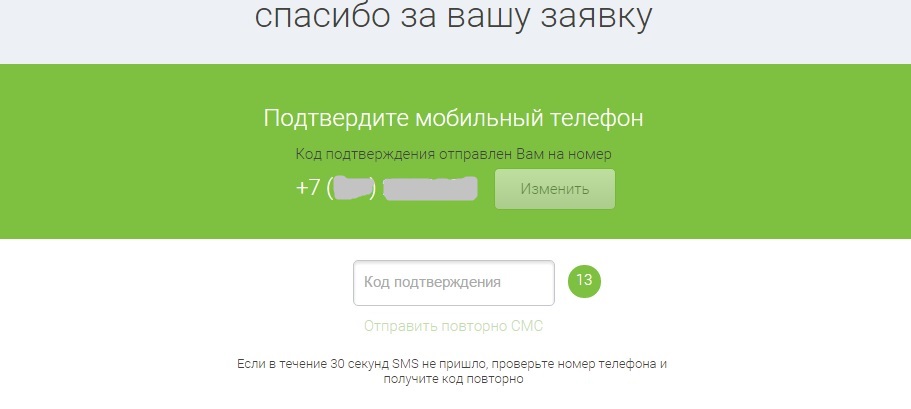

4. Подтвердить свой мобильный телефон – ввести полученный код в форму.

Для увеличения вероятности получения кредита может потребоваться ввод данных дополнительного документа: военного билета, свидетельство ИП, паспорт моряка, загранпаспорт или водительское удостоверение.

Обработка заявки составляет от 15 минут до 2-х дней. После принятия решения сотрудник МФО связывается с клиентом и объясняет где/когда можно получить деньги.

Важно! Сумма микрозайма обычно не превышает 20 тыс. р. При повторном обращении размер кредита может быть увеличен в 2 раза. Срок возврата денежных средств – не более года

Можно ли взять кредит наличными с плохой кредитной историей

Деньги в долг можно получить не только на карту банка, но и наличными. Некоторые МФО предоставляют услугу – «Доставка денежных средств на дом».

Получить ссуду наличными можно и в розничных точках микрофинансовых компаний. Сотрудник на месте смотрит документы заемщика, и проводит мониторинг финансового состояния потенциального клиента. Решение о выдаче займа принимается в течение 10-20 минут.

Кроме МФО выдать кредит наличными могут частные лица. Они не имеют доступ к базе БКИ и покрывают свои риски высокими процентными ставками.

Как взять частный кредит с плохой кредитной историей

Частный заем – рискованная сделка. Прибегать к этой мере следует после получения окончательного отказа в разных банках. Заключая кредитную сделку с частным лицом, необходимо действовать осмотрительно, чтоб не попасть на мошенников:

- Проверить информацию о кредиторе, почитать отзывы. Брать деньги в долг лучше по рекомендациям знакомых.

- Не вносить никакие предоплаты и авансовые платежи за принятие решения.

- Во время сделки проверить деньги на подлинность – просветить на детекторе валют.

- Составить грамотный договор займа, который будет отображать все параметры сделки:

- наименование субъектов сделки;

- сумма и срок возврата кредита;

- права/обязанности сторон;

- порядок расчета по кредиту;

- условия разрешения споров;

- реквизиты сторон

5. Перед подписанием договора желательно проконсультироваться с юристом.

Срочно взять кредит с плохой кредитной историей: особенности сделки

Что делать, если деньги нужны, как говорится «вчера», а банки отказывают выдавать ссуду из-за плохой кредитной истории? Есть два варианта решения проблемы:

- Оформить без залоговую ссуду в микрофинансовой компании. Такой способ подойдет, если запрашиваемая сумма не превышает 50 тыс. р. Недостаток сделки – высокий процент по кредиту, сжатые сроки возврата средств.

- Получить частный заем под залог имущества. Преимущества сделки: скорость оформления, большой размер кредита (зависит от типа обеспечения). Такой способ имеет существенные недостатки:

- высокие риски для заемщика;

- стоимость частного займа выше банковского;

- сопутствующие нотариальные расходы на оформление сделки.

Советы

- Плохую кредитную историю в любом случае надо исправлять – не допускать просрочек в текущих и последующих кредитах.

- Открытый депозит в банке, наличие счета или обслуживание по зарплатному проекту повышают шансы на получение ссуды.

- Подавать заявки лучше сразу в несколько банков – так вероятность своевременного получения денег возрастает.

- В течении срока кредитования надо сохранять платежные квитанции, а после погашения кредита – запросить у банка выписку об отсутствии задолженности. Эта мера убережет от «случайных» просрочек и ошибок в отчетах БКИ.

Отзывы и комментарии