Ипотека на вторичное жилье: банки, условия, требования, расчет, оформление

25 нояб. 2015

Раздумываете об оформлении ипотеки на вторичном рынке недвижимости? Статья расскажет вам об условиях указанного жилищного кредитования и особенностях его оформления в конкретном банке.

Ипотека на вторичное жилье 2015. Особенности и условия

Предметом договора здесь выступают все жилые помещения, которые выставлены на продажу их первоначальными или последующими владельцами. Такое жилье пользуется большим спросом среди покупателей. Ведь оно уже полностью готово к проживанию, а цены на него в отдельных случаях гораздо ниже, чем на рынке новостроек.

Специфика рассматриваемой жилищной ссуды состоит в следующем:

- приобретаемое жилье уже построено и это исключает риск столкновения с незавершенным строительством;

- покупаемый объект доступен для внесения в качестве залога;

- банкам проще реализовать именно готовое жилье, поэтому они почти всегда соглашаются на такую сделку;

- из-за высокой надежности ипотеки на вторичное жилье проценты банков, как правило, занижены по соотношению к другим продуктам;

Все эти факторы сделали вторичную ипотеку наиболее востребованной среди покупателей.

Банки соглашаются на сотрудничество с клиентами, которые:

- имеют российское гражданство;

- достигли 21 года и на момент погашения кредита не старше 75 лет;

- собрали всю необходимую документацию;

- предоставили подходящее для залога имущество;

- прописались в регионе, где находится отделение, предоставляющее займ;

- имеют более шести месяцев трудового стажа;

- а также являются добросовестными заемщиками с положительной кредитной историей.

Перед обращением в банк собирается такой приблизительный пакет документов:

- копия паспорта;

- справка о доходах по форме 2-НДФЛ или по образцу банка;

- страховое свидетельство, где указан СНИЛС клиента;

- выписки, подтверждающие стаж работы;

- если есть, копия военного билета либо пенсионного удостоверения;

- сведения о приобретаемом объекте вторичного рынка;

- а также бумаги по залогу.

Особенность здесь в том, что клиент заранее сообщает банку все сведения о будущей покупке. Отражается достоверная информация о годе постройки вторичного жилья, этажности, отсутствии обременений и прав требований третьих лиц на недвижимость, а также местонахождение объекта.

Особенность здесь в том, что клиент заранее сообщает банку все сведения о будущей покупке. Отражается достоверная информация о годе постройки вторичного жилья, этажности, отсутствии обременений и прав требований третьих лиц на недвижимость, а также местонахождение объекта.

Если в качестве залога предоставляется приобретаемая квартира, то эти сведения также подаются. По рассматриваемому продукту банк принимает решение только после изучения указанной информации.

В ипотечном соглашении на вторичное жилье банк оговаривает такие вопросы:

- предмет ипотеки — конкретную квартиру, которую клиент желает приобрести;

- реальную стоимость объекта недвижимости;

- объем первоначального взноса;

- процентную ставку;

- срок кредитования;

- полную стоимость займа с учетом всех переплат;

- порядок погашения ипотеки;

- страхование переданного в залог имущества.

Этот набор условий является обязательным для каждого соглашения по ссуде на вторичное жилье. Предусмотрение других вопросов не исключается.

Как оформить ипотеку на вторичное жилье в 2016 году

Процедура в следующем году практически не изменится. Как и прежде, заемщик может оформить ссуду путем личного обращения в банк или в онлайн-режиме.

Процедура в следующем году практически не изменится. Как и прежде, заемщик может оформить ссуду путем личного обращения в банк или в онлайн-режиме.

В первом случае клиенту придется:

- обратиться в банковский офис;

- принести с собой необходимые документы;

- заполнить заявку на получение ссуды и передать на обработку кредитному отделу;

- ожидать решения кредитора.

Если ответ положительный, то надо еще раз прийти в банк для заключения сделки. Содержанию подготовленного проекта кредитного договора всегда уделяется пристальное внимание. Документ подписывается только после уяснения всех условий.

Онлайн-заявка доступна на официальном сайте банка. После внесения всех сведений она отправляется на обработку. О положительном решении банк проинформирует клиента в телефонном режиме. После этого идет сбор документации и подписание соглашения.

Ипотека на вторичное жилье: банки, которые выдают*

1. Сбербанк России предлагает программу «Приобретение готового жилья»

До конца текущего года по этому продукту действует специальное предложение.

Клиенты могут приобрести вторичное жилье на таких условиях:

- минимальная стоимость ссуды — 300 тыс. р.;

- граничный размер не более 85% от цены приобретаемого жилья;

- ставка — от 13,45%;

- период кредитования — до 30 лет;

- размер первого взноса — от 15%;

- без комиссий за оформление;

- возможность привлечения созаемщиков.

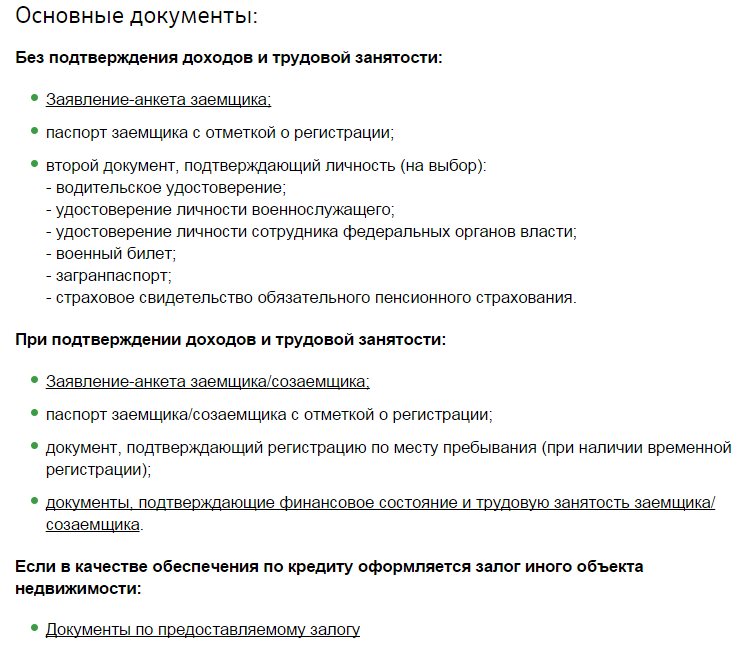

Учреждение не запрашивает у клиентов документов, подтверждающих доходы и наличие постоянной работы. Это правило не распространяется на тех заемщиков, которые берут в пользование более 15 млн р. При этом клиентам, непредоставившим указанные справки, ставку увеличат на полпроцента. Такая же надбавка установлена для тех, кто не получает зарплату в банке.

Учреждение не запрашивает у клиентов документов, подтверждающих доходы и наличие постоянной работы. Это правило не распространяется на тех заемщиков, которые берут в пользование более 15 млн р. При этом клиентам, непредоставившим указанные справки, ставку увеличат на полпроцента. Такая же надбавка установлена для тех, кто не получает зарплату в банке.Если ипотекодержатель отказывается от страхования по кредиту, то ставка для него увеличится на 1%.

В качестве заемщика могут выступать граждане, которые:

- достигли 21 года и на момент погашения кредита не будут старше 75 лет;

- имеют минимум полгода стажа на текущем месте работы либо 1 год за весь период трудовой деятельности.

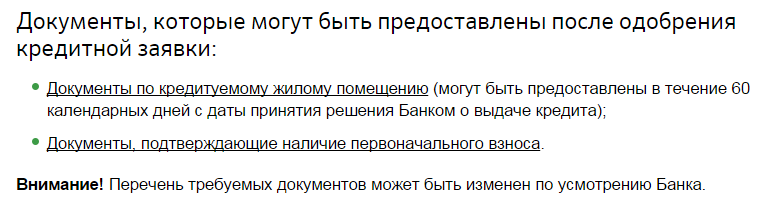

Перечень документов следующий:

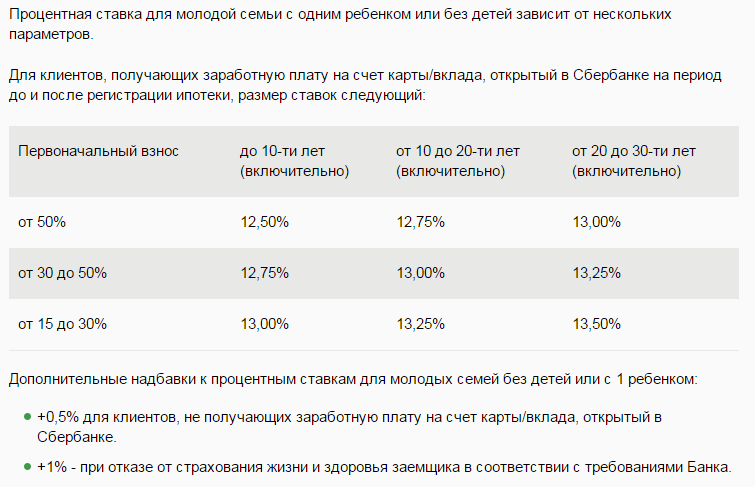

Молодым семьям учреждение опустило ставку еще ниже. Для этой категории заемщиков она начинается с 12,5%.

Также доступна в Сбербанке и вторичная военная ипотека. Ее условия таковы:

- ставка — 12,5%;

- максимальная стоимость — 1,9 млн р.;

- предоставляется без подтверждения платежеспособности;

- срок — до 15 лет.

Требования к заемщикам:

- военнослужащие-участники накопительно-ипотечной системы;

- старше 21 года;

- не достигнут 45 лет на момент последней выплаты.

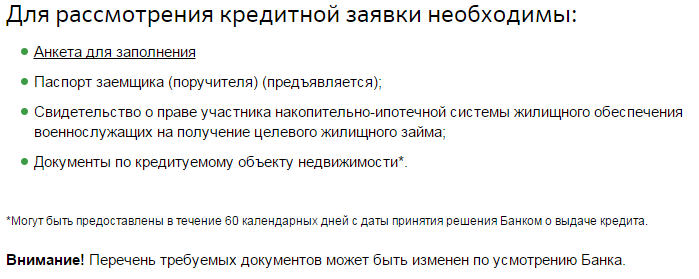

Документы:

2. ВТБ24 запустил программу «Покупка готового жилья»

Условия:

- сумма — от 1,5 до 90 млн р.;

- ставка — от 13,5%;

- срок — до 30 лет;

- взнос — от 20% стоимости жилья.

Указанный размер процентов доступен для тех, кто оформил страховку и получает зарплату в банке. Если эти требования не соблюдены, то ставка увеличивается на один процент.

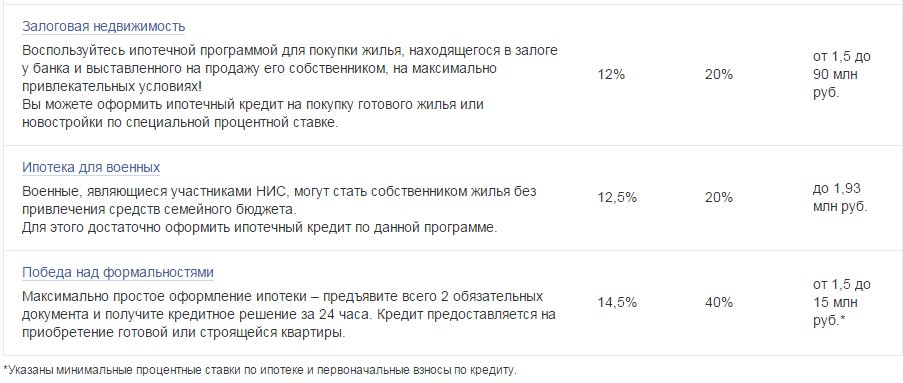

В банке ВТБ24 на вторичное жилье действуют еще такие предложения:

3. Россельхозбанк по данному вопросу предлагает «Ипотечное жилищное кредитование»

Условия последнего таковы:

- сумма — от 100 тыс. до 20 млн р.;

- срок — до 30 лет;

- первоначальный взнос — не менее 30% от стоимости вторичного объекта;

- без комиссий за оформление.

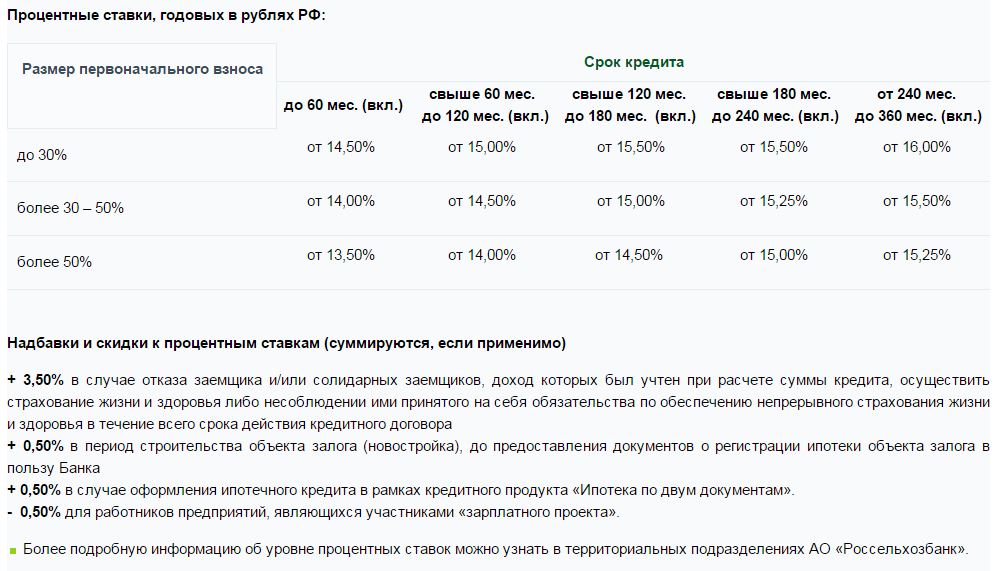

Проценты банк устанавливает так:

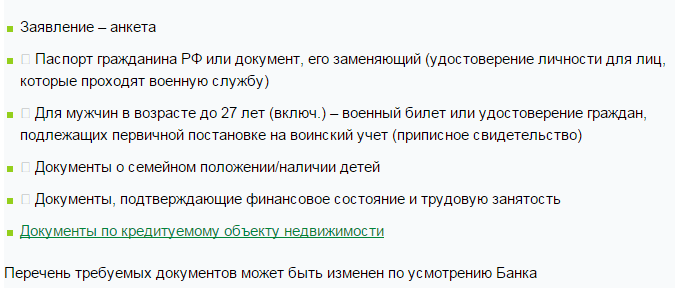

Для успешного оформления подойдут следующие документы:

4. Газпромбанк специально для вторичного рынка разработал 5 предложений:

- «Приобретение квартиры»;

- «Военная ипотека»;

- «Приобретение квартиры в доме, построенном с участием Банка ГПБ (АО) и Группы компаний «Газпромбанк-Инвест»»;

- Аналогичная предыдущей программе ссуда для покупки коттеджа с участком или таунхауса;

- «Приобретение недвижимости, находящейся в залоге у Банка».

Все эти программы учитывают предпочтения различных категорий заемщиков и позволяют без проблем выбрать оптимальный вариант жилищной ссуды.

Указанные предложения позволяют понять, что основные черты ипотечных программ похожи. Главное отличие — процентная ставка. На эти факторы и стоит обращать внимание при выборе кредитора.

Указанные предложения позволяют понять, что основные черты ипотечных программ похожи. Главное отличие — процентная ставка. На эти факторы и стоит обращать внимание при выборе кредитора.Также получается, что взять ипотеку с господдержкой на вторичное жилье практически невозможно. Банки согласны предоставить такую ссуду только на готовое жиле из новостройки.

И последним общим признаком всех предложений является то, что ипотеку на вторичное жилье без первоначального взноса банки тоже не оформляют. Единственный случай, когда есть возможность получить жилищную ссуду без необходимой суммы — наличие материнского капитала. Последний как раз подойдет в счет погашения задолженности.

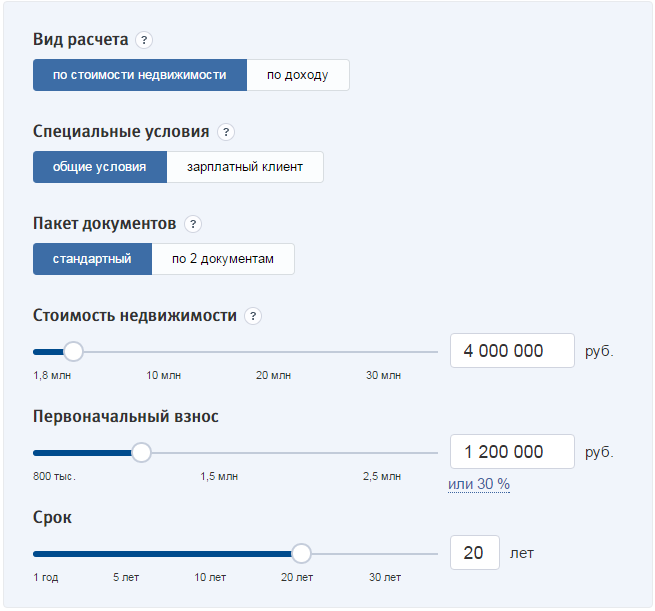

Калькулятор ипотеки на вторичное жилье 2015

Сервис поможет провести расчеты по будущему кредиту и избавит клиентов от самостоятельных вычислений. Чтобы воспользоваться услугой, достаточно зайти на сайт кредитующего банка или посетить другой интернет-ресурс с такой опцией.

Как правило, программе необходимы такие сведения:

- установленную собственником помещения цену;

- сумму первоначального взноса;

- размер процентов;

- период оплаты задолженности.

На основе предоставленной информации, клиент имеет возможность быстро получить приблизительные размер ежемесячного платежа и полную стоимость кредита. Некоторые калькуляторы выдают еще и подробный график платежей, доступный для распечатки.

Дают ли ипотеку на вторичное жилье: отзывы клиентов

Заемщикам нравится то, что:

Заемщикам нравится то, что:- местонахождение жилья определяет заемщик, исходя из своих предпочтений;

- вселяться в помещение можно сразу же после заключения сделки;

- низкие проценты значительно уменьшают размер переплат;

- нет никакой необходимости искать еще один объект недвижимости, подходящий для залога;

- запрашивается минимум документов, особенно когда в обеспечение отдается приобретаемое жилье;

- заявка рассматривается быстро и в большинстве случаев, банк принимает положительное решение.

Не устраивают заемщиков такие обстоятельства:

- банковские сотрудники часто не предоставляют полную информацию по кредиту;

- вторичное жилье уже изношено и не всегда удается найти квартиру в хорошем состоянии;

- ремонт старого помещения приводит к дополнительным затратам;

- продавцы значительно могут завышать цены на жилье.

Как в 2016 году получить выгодную ипотеку на вторичное жилье: советы заемщикам

- Поиском жилья по рассматриваемой ссуде заемщик занимается самостоятельно. Выбирайте будущее жилье тщательно, изучите его состояние. Следите за тем, чтобы не были завышены ценовые показатели. Для этого пообщайтесь с риелторами и другими профессионалами рынка недвижимости.

- Предоставляйте в качестве залога приобретаемое жилье. Это упростит процесс сбора документации и уменьшит риски потери имущества.

- Внимательно изучайте кредитный договор. Требуйте от банковских сотрудников подробную консультацию по всем непонятным моментам.

- Выбрать выгодного кредитора поможет ипотечный калькулятор. Его быстрые расчеты прояснят вам картину по будущему займу от конкретного банка.

*Дата актуализации данных — 16.12.2015

Отзывы и комментарии