График погашения кредита

29 авг. 2015

Зная только процентную ставку по займу, человеку сложно сориентироваться в стоимости кредита. Намного удобнее получать информацию из графика погашений: здесь видна общая переплата, ежемесячный платеж, остаток долга на каждом этапе. Чтобы посмотреть таблицу погашений, не обязательно посещать отделение банка. В интернете есть множество онлайн-калькуляторов, благодаря которым пользователь сможет быстро узнать всю интересующую его информацию.

Как самостоятельно рассчитать график погашения кредита

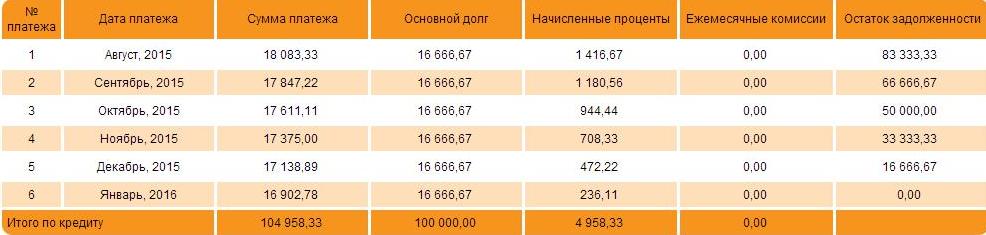

Существует две схемы погашения ссуды: дифференцированная и аннуитетная. В случае применения дифференцированного метода построить график платежей можно вручную или, например, в программе Excel. Для этого создается простая табличка: по вертикали меняются месяцы, по горизонтали фиксируются платежи и остаток задолженности. Общую сумму займа нужно разделить на количество взносов поровну. Например, если рассмотреть заем на 100 000 р., каждый месяц будет погашаться 16 666,67. р. Остаток задолженности уменьшается на размер погашенной суммы (только тело займа, без процентов!).

Существует две схемы погашения ссуды: дифференцированная и аннуитетная. В случае применения дифференцированного метода построить график платежей можно вручную или, например, в программе Excel. Для этого создается простая табличка: по вертикали меняются месяцы, по горизонтали фиксируются платежи и остаток задолженности. Общую сумму займа нужно разделить на количество взносов поровну. Например, если рассмотреть заем на 100 000 р., каждый месяц будет погашаться 16 666,67. р. Остаток задолженности уменьшается на размер погашенной суммы (только тело займа, без процентов!).

Вознаграждение банку рассчитать довольно просто: высчитывается процент за месяц применительно к остатку задолженности до текущего погашения. Т.е. берется сальдо за прошлый период (строчкой выше), умножается на годовой процент (например, 17%), делится на 12 месяцев. Конечно, все это просчитывать вручную не нужно, в программе задаются формулы. Клиенту необходимо внести каждый месяц сумму тела и процентов. Этот пример расчета приблизительный, так как не учитывает количество дней в месяце (может быть от 28 до 31 дня).

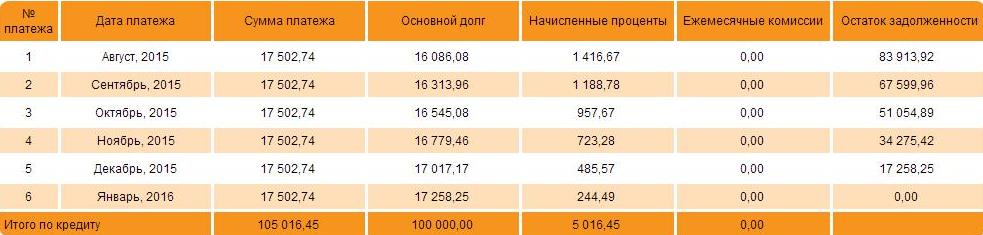

Если предусмотрена аннуитетная схема погашения, вручную довольно сложно просчитать график (применяется сложная формула). Проще всего воспользоваться онлайн-калькулятором (его можно использовать и при дифференцированном графике).

Многие банки предлагают собственный калькулятор, имеются в сети и универсальные программы. Пользователь задает начальные условия:

- сумма;

- срок;

- ставка;

- вид платежей (аннуитет, дифференцированная схема);

- наличие комиссий;

- дата начала выплат.

При формировании графика с рассмотренными выше условиями ссуды (100 000 р. на 6 мес. под 17% годовых, дифференцированная схема) получается идентичная таблица.

Если указать аннуитетные погашения, получится иная структура. При этом кредит обойдется клиенту дороже.

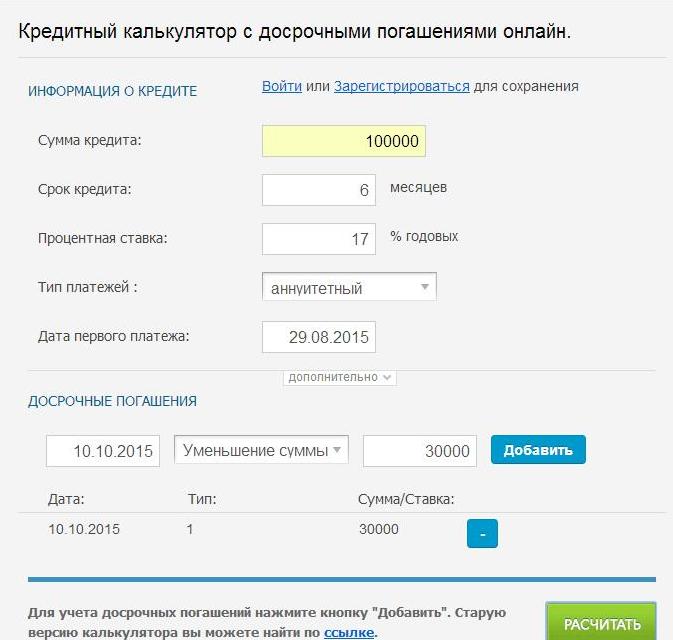

Как построить график досрочного погашения кредита

Чтобы построить досрочный график погашения кредита (калькулятор также доступен в интернете), следует внести на сайте такие данные:

- когда был оформлен заем;

- под какие проценты;

- в каком объеме;

- какой применяется тип платежей;

- когда планируется досрочное погашение и в каком размере.

Многие калькуляторы предусматривают возможность внесения нескольких досрочных платежей. Следует просто нажать кнопку «Добавить» и внести информацию о параметрах погашения.

График погашения платежей по кредиту: что важно знать заемщику

- При погашении задолженности аннуитетными платежами вы будете вносить каждый месяц одинаковую сумму. Однако общая переплата будет больше, чем по дифференцированной схеме. Во втором случае тело займа погашается быстрее, что приводит к меньшей переплате по процентам.

- Более точную информацию можно получить в сервисах, которые учитывают дату получения займа. Если расчет ведется без привязки к месяцам, данные будут примерными.

- Некоторые банки разрешают производить частичное досрочное погашение только при наступлении даты очередного платежа по графику. Но есть и такие учреждения, которые не ставят никаких ограничений: внести средства можно в любой день.

- Иногда фин.организации предусматривают определенные условия досрочного погашения. Например, сумма должна быть не менее двух (трех) ежемесячных платежей или какой-то фиксированной суммы.

Читайте также

- Какой максимальный срок у кредита?

- Какая максимальная сумма кредита выдается для приобретения нового авто?

- Потребительский кредит. Что такое потребительский кредит? Виды потребительского кредита

- Какая максимальная сумма кредита выдается для приобретения авто с пробегом?

- Необходимый пакет документов при получении кредита для малого и среднего бизнеса.

Отзывы и комментарии