Депозиты 2015: ставки, условия, налоги, банки

17 авг. 2015

Банковская система переживает переломный период. Ряд изменений, происшедших в конце 2014 года, повлияли на систему вкладов 2015 года. В статье описаны условия по депозитам и даны практические рекомендации вкладчикам, о том что делать в сложившейся экономической ситуации.

Депозиты

для физических лиц в 2015 году: предостережения и прогнозы

В конце 2014 года на волне финансового кризиса Центральный банк, заручившись поддержкой государства, принял два важных решения:

1. Увеличить ключевую ставку, что повлекло за собой рост процентов по вкладам в коммерческих банках.

Ключевая ставка (КС) - процент, по которому ЦБ РФ выдает кредиты банкам и принимает на сбережение деньги финансовых организаций. КС определяет стоимость банковских продуктов для населения, а так же влияет на уровень инфляции.

2. Увеличить страховое возмещение по депозитам в два раза - до 1,4 млн р. Основная задача введения «двойной страховки» - повышение доверия к банковским организациям и возможность для клиентов не дробить свои сбережения по 700 тыс. р.

Как следствие этих решений, в начале 2015 года банки начали предлагать выгодные условия новым и постоянным вкладчикам. Однако такое повышение ставок – временное явление, и с укреплением российской валюты проценты по вкладам начали снижаться.

При принятии решении об открытии сберегательного счета важно исключить риски. Для этого надо:

- Выбрать крупный банк со стабильной финансовой репутацией.

- Не гнаться за высоким доходом, помня основное правило: «Чем выше ставка по депозиту – тем больше риски».

- Изучить новостной фон о банке и поинтересоваться отзывами постоянных клиентов.

Сбербанк: депозиты для физических лиц 2015

Сбербанк предлагает для вкладчиков восемь сберегательных

программ, ставки по которым колеблются от 2,3% до 10,10% в рублях. Условия по

основным депозитам

Сбербанка 2015 года:

Сбербанк предлагает для вкладчиков восемь сберегательных

программ, ставки по которым колеблются от 2,3% до 10,10% в рублях. Условия по

основным депозитам

Сбербанка 2015 года:- Депозит «Счастливый процент» - сезонный вклад на срок 6 или 9 месяцев. Клиент ограничен в действиях – возможности частичного снятия и пополнения в программе нет. При депозите от 500 тыс. рублей вкладчик может рассчитывать на получение прибыли в размере 10,10% годовых.

- Вклад «Сохраняй» можно открыть в рублях/долларах/евро сроком от 1-го месяца до 3-х лет. Чем дольше срок по депозитному договору, тем больше ставка. Максимальный процент можно получить по рублевому вкладу, открытому на 3 года – 9,07%. Плюс программы – ежемесячное начисление процентов, которые можно обналичивать или переводить на карту.

- Возможность пополнения предусмотрена в программе «Пополняй». Дополнительное достоинство вклада – автоматическое увеличение ставки при повышении депозитной суммы. Максимальная ставка – 8,07% при сумме от 2 млн рублей.

- Вклад «Управляй» имеет меньшие ставки (6,59-6,97% в рублях), но более удобен в использовании. Часть средств можно снимать в любое время без потери начисленных процентов.

- «Сберегательный счет» - уверенное и свободное распоряжение деньгами. Пополняемый вклад с неограниченным снятием. Годовой процент (1,5-2,3%) начисляется на минимальный остаток, который был на счете за месяц.

Депозит ВТБ 2015: выбор оптимальных условий

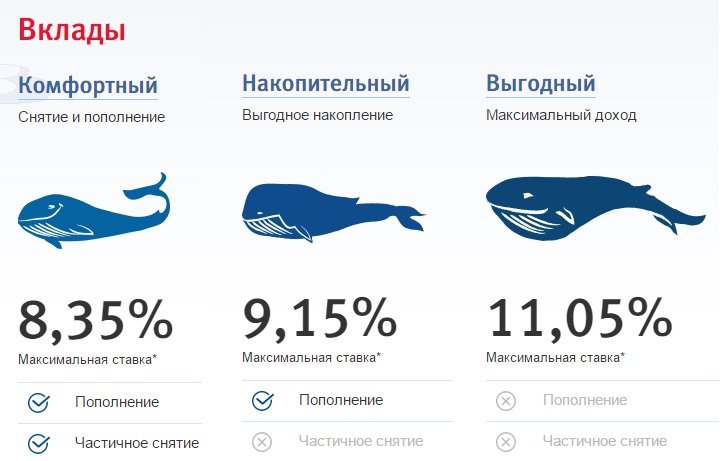

ВТБ24 разработал для своих клиентов удобный сервис выбора депозитной программы из трех представленных вкладов: «Комфортного», «Накопительного» и «Выгодного».

ВТБ24: депозиты, процентные ставки 2015

Общие условия для сберегательных программ ВТБ24:

- Минимальная сумма вклада в отделении – 100 тыс. р., через интернет-банк – 15 тыс. р.

- Сумма пополнения в офисе банка от 30 тыс. р., в интернет-банке – 1 р.

- Выплата процентов по усмотрению клиента:

- наличный расчет ежемесячно;

- выплата на счет;

- капитализация процентов.

4. Автопролонгация – не больше 2-х раз.

Определить доходность по каждой сберегательной программе можно на сайте ВТБ24, используя онлайн-калькулятор.

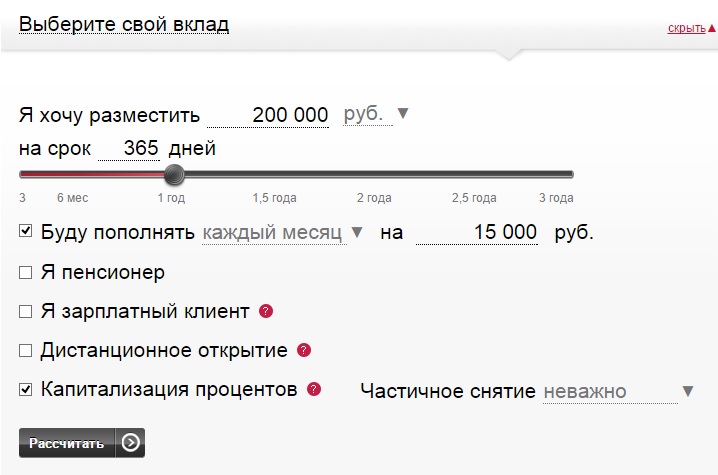

Пример. Клиент планирует открыть вклад на сумму 200 тыс. рублей на срок 1 год. Депозит ежемесячно будет пополняться на 15 тыс. р. Порядок расчета следующий:

1. На сайте ВТБ24 в разделе «Физическим лицам» выбрать закладку «Вклады».

2. В форму расчета ввести данные по депозиту: сумму, срок, размер ежемесячного пополнения.

3. Оценить полученный результат.

Так как клиент планирует ежемесячно пополнять депозит, то расчет по вкладу «Выгодный» не производится. Результаты выведены по двум пополняющим депозитам.

Вклад «Накопительный» более выгоден – за год клиент сможет получить 25735 рублей дохода. Однако в данной программе нет возможности частичного снятия средств со счета, а по депозиту «Комфортный» такая опция предусмотрена.

Банк Москвы: депозиты 2015

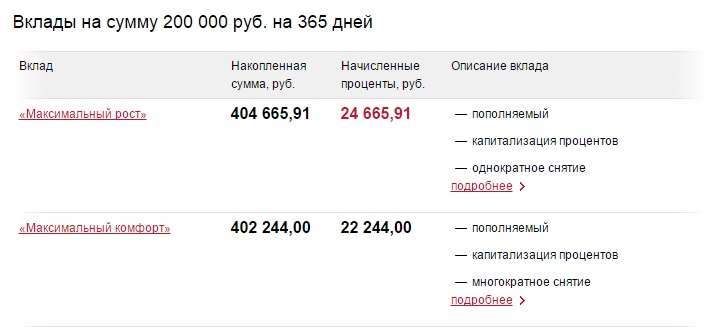

Удобный сервис выбора оптимальных условий представляет и Банк Москвы. Выполнить расчет депозита можно по условиям предыдущего примера:

1. Зайти на сайт Банка Москвы / Услуги физическим лицам / Вклады.

2. Заполнить форму «Выберите свой вклад» и нажать кнопку «Рассчитать».

3. Подвести итог.

Под заявленные условия банк может предложить две программы на выбор: «Максимальный рост» и «Максимальный комфорт». Видно, что доход по первому вкладу будет больше, но частично снять деньги с вклада можно будет один раз. Доходность второго депозита ниже, но количество снятия средств неограниченно.

Условия по депозитам Банка Москвы в 2015 году

Альфа: депозиты для физических лиц 2015

Альфа банк подразделяет свои вклады на следующие категории.

Максимальная выгода без пополнения и снятия:

1. «Победа»:

- ставка зависит от срока/суммы депозита, и колеблется в диапазоне 7,14-11,27%;

- сумма – от 10 тыс. р.;

- срок – от 3-х месяцев до 3-х лет;

- автопролонгация;

- возможность оформления через интернет-банк.

2. «Премия»

2. «Премия»- ставка – 7,1-10% годовых;

- срок вклада – до 3-х лет;

- расчет по процентам – ежемесячный.

Вклад с возможностью досрочного снятия «А+»:

- доходность – 6,9-9,4% в год;

- минимальная сумма – 1 млн р.;

- автопролонгация;

- срок – от 3-х месяцев до 2-х лет;

- порядок начисления/выплаты процентов по усмотрению клиента.

Депозиты на комфортных условиях:

1. «Потенциал»:

- ставка – 5,3-7,7% годовых (рублевый вклад);

- минимальный размер – 10 тыс. р.;

- сумма пополнения от 5 тыс. р.;

- начисленные проценты «плюсуются» к сумме вклада;

- автопролонгации нет;

- количество пополнений не ограничено.

2. «Премьер»:

- доход – 6,1-8,8 % в год (растущий процент – при повышении суммы вклада ставка увеличивается);

- капитализация процентов;

- срок – до 1 года;

- автопролонгация не предусмотрена.

3. «Мультивалютный»:

- для вклада открывается три счета: в рублях, евро и долларах;

- неограниченное количество перевода сбережений из одной валюты в другую;

- пополнение депозита на сумму от 5 тыс. р.

Важно! Все депозиты, кроме вклада «Мультивалютный» можно открыть в отделении банка или в интернет сервисе «Альфа-Клик». Для оформления мультивалютной сберегательной программы надо посетить офис банка.

Бинбанк: депозиты 2015

В апреле 2014 года Бинбанк осуществил сделку по приобретению 100% акций МоскомПриватбанка (дочерняя структура украинского ПриватБанка). Депозиты, процентные ставки 2015 года Бинбанк установил исходя из расширения розничного бизнеса. Для частных клиентов финансовая организация предлагает следующие депозитные программы.

Вклад «Хит сезона» можно оформить на сумму сбережений от 50 тыс. р., сроком от месяца до года. Доходность депозита 9,8-12,5% в год, пополнение/снятие средств до окончания договора не предусмотрено.

Похожие условия у вклада «Максимальный процент». Минимальная сумма – 10 тыс. р., срок депозита продлен до 3-х лет, а ставка колеблется в диапазоне 9,20-12,0% годовых.

Линейка депозитов ПриватБанка 2015 (МоскомПриватБанка, Бинбанка) включает и ряд вкладов с пополнением:

1. «Фиксированный остаток»:

1. «Фиксированный остаток»: - минимальная сумма – 10 тыс. р.;

- ставка – 6,5-10,35% (зависит от срока/суммы депозита);

- частичное снятие (проценты не «сгорают», если на счете остается не менее 50% от размера первоначального вклада);

- капитализация процентов / выплата ежемесячно – на выбор вкладчика.

2. «Мультивалютный»:

- возможность перевода средств с одной валюты в другою без оплаты конверсионной комиссии;

- первоначальная сумма – эквивалент 30 тыс. р.;

- ставка для рублевого депозита – 8,7-11,2%, для долларового – 0,05-2,7%, для вклада в евро – 0,05-2,45%.

3. «Достойная пенсия»:

- открытие депозита на сумму от 1 тыс. р.;

- срок вклада – от 6 месяцев до 3-х лет;

- ставка – 8,8-10,25%.

Максимально выгодные условия – 13% годовых Бинбанк готов предложить по программе «Вклад в будущее». Основные условия – сумма от 150 тыс. р. и оформление полиса инвестиционного страхования жизни.

Депозиты в Россельхозбанке в 2015

Широкая линейка сберегательных программ для разных категорий вкладчиков разработана Россельхозбанком. Оформить депозит можно в отделении банка или через «Интернет-офис».

Кроме перечисленных вкладов предусмотрены депозиты с повышенными ставками для постоянных клиентов – собственников премиальных пакетов услуг:

1. «Ваш доход»:

- максимальная ставка – 12,70% (рубли);

- сумма вклада не ограничена;

- при досрочном расторжении договора начисленные проценты сохраняются.

2. «Ваши накопления»:

2. «Ваши накопления»:- ставка растет по мере увеличения суммы вклада (максимум – 11,60%);

- пополнение депозитного счета;

- порядок начисления процентов на выбор клиента;

- проценты не «сгорают» при снятии вклада раньше срока.

3. «Ваши возможности»:

- частичное снятие денежных средств;

- пополнение вклада (минимум на 30 тыс. р.);

- сумма неснижаемого остатка определяется клиентом и влияет на размер ставки (7,20-11,00% годовых).

4. «Ваши условия»:

- первоначальный взнос – от 50 тыс. р.;

- неограниченная сумма пополнения;

- пролонгация договора – не более 10-ти раз;

- фиксированная ставка (вывод процентов каждый месяц – 9%, расчет в конце срока – 9,5%).

Налог на депозиты в 2015

В конце 2014 года были внесены изменения в порядок

налогообложения депозитов. Налог на вклады населения начисляется, если ставка

по депозиту больше 18,25% годовых. База налогообложения – размер дохода,

превышающий норму. Для граждан РФ оплата налога составляет – 35%, для

нерезидентов – 30%. Банк самостоятельно вычитает из дохода по вкладу сумму

НДФЛ, перечисляет ее в бюджет, а клиенту выплачивает остаток.

Важно! Изменения в законе действительны до 31 декабря 2015 года

Советы

- Депозиты для пенсионеров в 2015 году можно оформить в Сбербанке, Бинбанке, Банке Москвы, Газпромбанке, Россельхозбанке и др. Такие вклады обычно имеют повышенную ставку и более лояльные условия по досрочному снятию средств.

- При досрочном расторжении вклада клиент имеет право на возмещение уплаченного НДФЛ.

- Игровые сайты в покер предлагают клиентам возможность увеличения счета покер-клиента. Бонусный код при депозите 2015 «STAR600» доступен только для новичков.

Отзывы и комментарии