Банки в соцсетях

17 нояб. 2015

Социальные сети — это не альтернатива дружбе, это ее продолжение.

Марк Цукерберг

Социальные сети (СС), возникнув совсем

недавно (2003-04 гг.), все больше и больше

проникают в повседневную жизнь. Многие

пользователи интернета видят в СС

оптимальный канал общения. Банки, широко

продвигающие услуги для населения, все

активнее присутствуют в популярных

соцсетях. Для них социальная сеть

является уникальной платформой

информирования, взаимодействия и даже,

воздействия на потенциальных и действующих

клиентов. Кроме того, СС позволяют

расширить линейку розничных онлайн-продуктов

финучреждений.

Социальные сети (СС), возникнув совсем

недавно (2003-04 гг.), все больше и больше

проникают в повседневную жизнь. Многие

пользователи интернета видят в СС

оптимальный канал общения. Банки, широко

продвигающие услуги для населения, все

активнее присутствуют в популярных

соцсетях. Для них социальная сеть

является уникальной платформой

информирования, взаимодействия и даже,

воздействия на потенциальных и действующих

клиентов. Кроме того, СС позволяют

расширить линейку розничных онлайн-продуктов

финучреждений. Традиционные виды коммуникаций банков с клиентами

До эпохи интернета банки «выходили» на клиентов с обычным набором носителей информации:

- информационные стенды в банковском офисе;

- внешняя реклама на билбордах;

- листовки, проспекты, буклеты и прочий печатный раздаточный материал;

- радио и телевидение - реклама и тематические передачи/сюжеты.

Все это осталось и сейчас, но в XXI веке кредитно-финансовые учреждения получили мощную онлайн-поддержку.

Теперь, каждый банк имеет свой официальный веб-сайт с самым разнообразным сервисом: от публикации новостей до интернет-банкинга. Организована обратная связь с клиентом: онлайн-чат, онлайн-звонок и обмен электронными письмами.

Банки в социальных сетях

Новое время приносит новые возможности. Примерно с 2010 года, российские финорганизаци стали проникать в соцсети, создавать собственные страницы и формировать сообщества/группы.

Логично, что банки, предлагающие массовый продукт, используют самые популярные СС. В РФ — это «большая тройка»: Facebook (FB), ВКонтакте (ВК) и Одноклассники (ОК). Помимо этих ресурсов, масштабно используется сервис микроблогов Twitter.

Исключительность явления СС для финучреждения состоит в том, что появляется редкая возможность работы только с целевой аудиторией — сообществом или «группой друзей». А также - «увидеть» будущего или уже обслуживаемого клиента через призму его интересов, высказываний и контактов. Ни один другой вид коммуникаций не позволяет так близко «подойти» к собеседнику.

Какие цели преследует банки, прибегая к социальной сети?

- Обычный канал информации посетителей о тех или иных событиях в банке, новых продуктах, акциях и пр.

- Формирование положительного «дружеского» имиджа учреждения. А какой он еще может быть в «кругу друзей»?

- Предварительная оценка заемщика.

- Привлечение новых клиентов (здесь банк — «друг») и давление на нерадивых, «оступившихся» заемщиков (здесь банк — «строгий учитель», в лучшем случае).

- Начальный этап подбора персонала. По этому пути хочет пойти Сбербанк, поставив в 2011 г. цель организовать собственную корпоративную мини-сеть.

- Организация платежных онлайн-сервисов, прежде всего для перевода денег между картами данного банка и интернет-покупок.

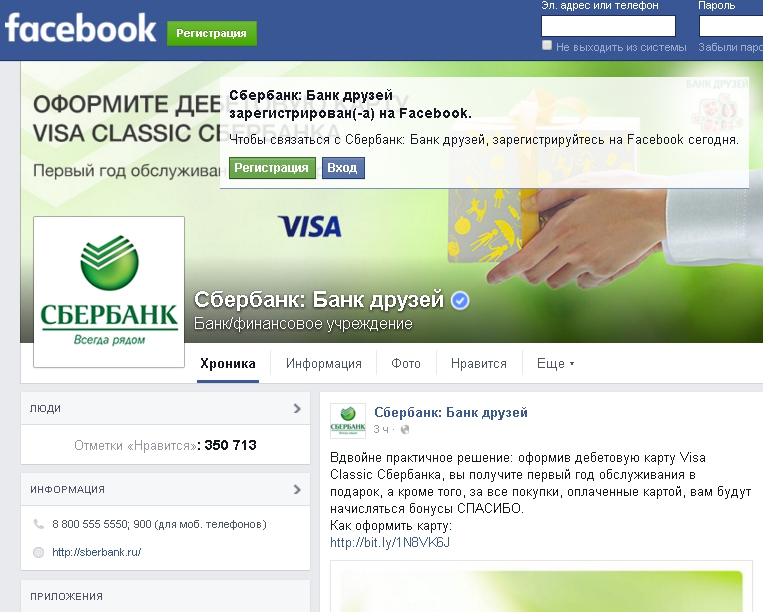

Вид (интерфейс) банковских СС-страниц будут проиллюстрированы на примере Сбербанка. В соцсетях Сбербанк позиционирует себя, как «Банк друзей». Ниже приведены фрагменты его официальных страниц на Facebook, ВКонтакте и Twitter и основные доступные опции.

Меню страницы включает

- хронику — общение с посетителями - «друзьями» банка;

- информацию о банке, своего рода, «визитка» Сбербанка;

- фотоподборку с комментариями финучреждения;

- раздел «нравится» - статистика посещения страницы;

- раздел «еще» - дополнительный сервис для зарегистрированных друзей, включая возможность обращения в банк.

Вот пример подачи одного из изображений в разделе фото (посвящено Ф.М. Достоевскому):

Так Сбербанк «увидел» русского классика. Удивляться особенно нечему, ведь это страница банка, а не библиотеки.

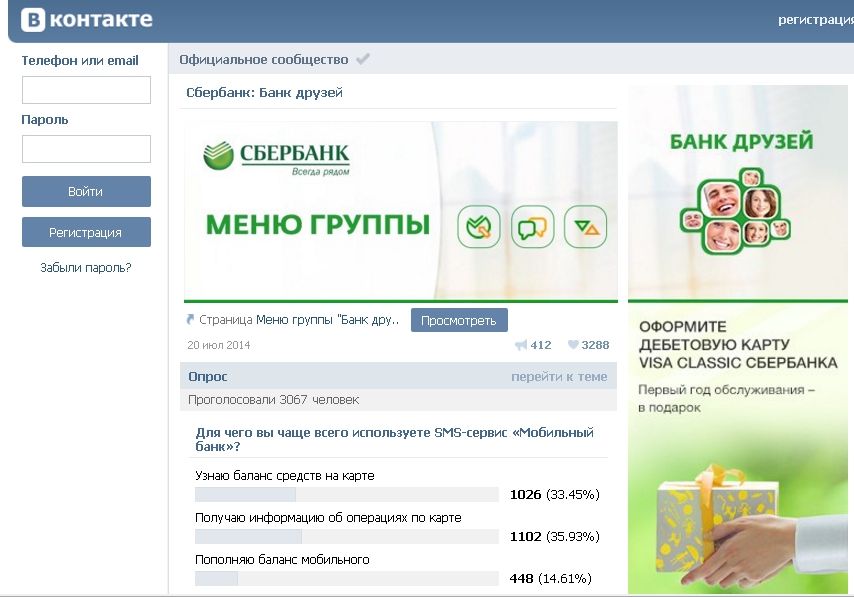

Сберегательный банк ВКонтакте.

Создается впечатление, что российский ВКонтакте милей российскому Сбербанку, чем американский Facebook. Гораздо больше возможностей. И гораздо больше посетителей (см. ниже по тексту).

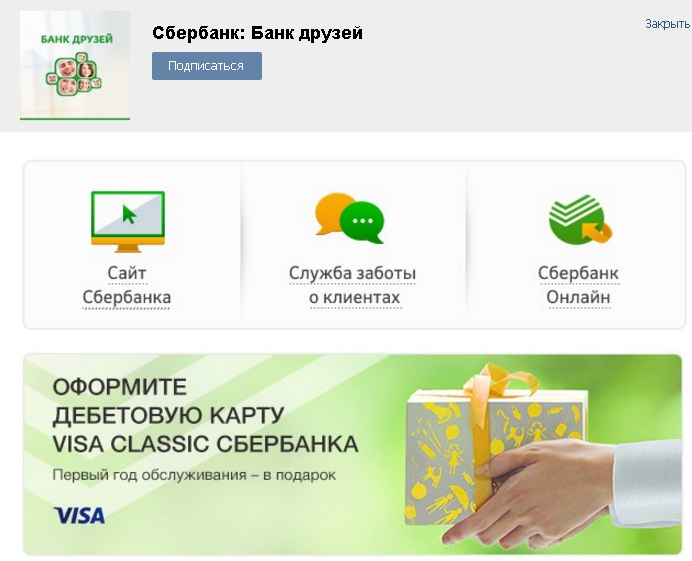

Через меню «Банка друзей» ВКонтакте вы сможете:

- выйти на сайт Сбербанка;

- через закладку «Служба заботы о клиентах» получить ответы на часто задаваемые вопросы о продуктах и услугах банка;

- опция «Сбербанк онлайн» (очень важно!) позволяет выйти на облегченный вариант интернет-банкинга от Сбербанка, привязанного к этой СС;

- найти вакансии финучреждения в вашем регионе;

- повысить свою финансовую грамотность через раздел «Финансы Просто».

Кроме этого, на главной странице банка ВКонтакте — хроника общения с посетителями, фото, ссылки на каналы Сбербанка в Youtube и Instagram.

Надо отметить, что упрощенный вариант «Сбербанк онлайн» доступен и на странице Сбербанк Одноклассники.

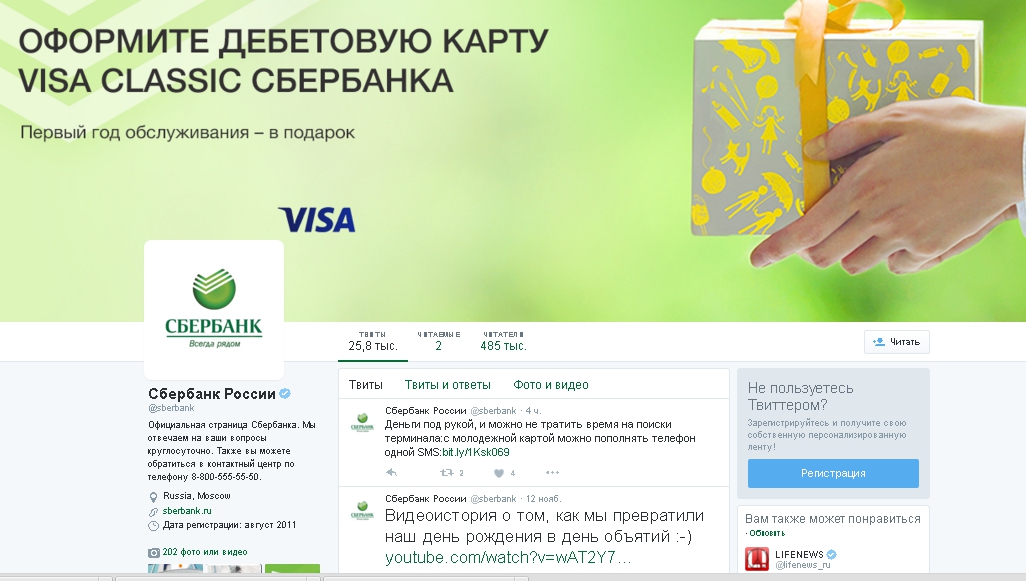

Меню банка в сервисе микроблогов имеет более лаконичный вид и состоит из трех пунктов:

- Твиты.

- Твиты с ответами.

- Фото и видео.

Различие между «Твитами» и «Твитами с ответами» состоит в том, что первый раздел содержит, так сказать, исходящие сообщения от Сбербанка на разные темы, а во втором — твиты-вопросы от клиентов с твитами-ответами от банка.

Банки, как и любые иные пользователи, вынуждены придерживаться единой архитектуры построения веб-страниц в той или иной СС. Некоторое оживление вносят ведущие изображения на главных страницах. Например, сейчас (*) странички Сбербанка в соцсетях украшены рекламой дебетовой карты Visa Classic от этой финорганизации. А у ВТБ ВКонтакте и на Facebook вы встретите иронично-внимательный взгляд «лица ВТБ 24», главного «ликвидатора» Владимира Машкова. Как, впрочем, и на официальном сайте банка.

Банк и заемщик в СС

Информация всегда была одним из самых главных товаров в любом виде бизнеса. Эта тенденция только усиливается в динамичное время информационных технологий. Сведения о потенциальном заемщике критично важны для банка-кредитора, оценивающего шансы на кредит. Причем, любые сведения. Финучреждение (чтобы оно не декларировало) с удовольствием примет всякую достоверную информацию о заявителе. Вставит данные в свои скоринговые модели и получит дополнительные положительные или отрицательные баллы для оценки. Формально, банк использует данные из СС, только в том случае, если клиент укажет свои аккаунты в анкете. На деле, вас найдут и без ссылок.

Краткая справка

Кредитный скоринг— система оценки кредитоспособности (кредитных рисков) лица, основанная на численных статистических методах.

Источник: Википедия

Использование косвенной информации из профилей посетителей социальных сетей — отличная возможность дополнить «портрет заемщика», полученный из анкеты-заявки.

Какие сведения могут почерпнуть банки из СС и какие выводы сделать?

От банальных и предсказуемых до самых неожиданных.

Соцсети могут рассказать о:

- вашем образовании, месте и периоде

учебы, одноклассниках и однокурсниках;

- состав вашей семьи;

- ваших доходах: их источниках и размерах;

- стиле и образе жизни, интересах, хобби;

- среде общения;

- месте работы, сослуживцах;

- ваших путешествиях или, как вы проводите свои отпуска;

- активности, как участника СС, ваших группах/сообществах.

А теперь о том, как банк может обработать полученную информацию и к каким заключениям прийти.

1. Например, если среди ваших «друзей» по соцсетям много коллег по организации, указанной в анкете, как место постоянной работы — это хорошо. Для банка - дополнительный аргумент в вашу пользу по данному пункту.

2. Как ни парадоксально, «размер», простите и здесь, имеет значение. Против вас может сыграть длина адреса электронной почты, указанного при регистрации в СС. Если он короткий, скорей всего, вы создали его давно и не меняли за последние годы. Это плюс. Наоборот — минус.

3. Тот же принцип действует и в отношении возраста вашего аккаунта. Если он велик (от нескольких лет), банк воспримет это позитивно. Он будет склонен считать вас «реальным» и честным человеком.

4. Дополнительным преимуществом может стать ваше окружение. Это произойдет в том случае, если в вашей группе/сообществе есть люди с безупречной платежной дисциплиной и неотрицательной кредитной историей.

5. Добавит веса в глазах банка тот факт, что вы отдыхаете на дорогих курортах (ну, если вы имеете возможность там бывать). А вот излишняя активность в комментариях может быть воспринята будущими кредиторами, как отвлечение от исполнения служебных обязанностей. За это не похвалят.

6. Будьте внимательны к тому, как вы изъясняетесь в СС. Ненормативная лексика и «зековские» словечки заставят сильно призадуматься банковского специалиста о перспективах сотрудничества с носителем такого сленга.

Уместным будет отметить, что внимательное изучение переписки в СС может выявить и факт возможного сговора (мошенничества) между клиентом и кредитным специалистом.

Вот так все непросто. Вырисовывается ситуация, что вы, где-то «под колпаком».

Согласно недавнему исследованию Национального бюро кредитных историй, срез по заемщикам — пользователям СС в РФ выглядит следующим образом:

- их доля от общего числа заемщиков — свыше 60%, доходя до 65% в городах-миллионниках, по Москве и Питеру — до 67%;

- самые активная часть исследуемой аудитории — молодежь до 25 лет, в ней доля участников СС достигает 80%;

- для среднего возраста от 35 до 44 лет показатель тоже значителен — свыше 60%;

- больше всех сидят в «сети» ипотечные заемщики — их почти 70% от общего числа;

- в соцсетях примерно поровну клиентов банков и микрофинансовых учреждений (МФО);

- также,

среди пользователей СС, примерно

одинаковое количество аккуратных

плательщиков по кредиту и тех, кто

допустил просрочку.

Первопроходцами «соцсетевого» скоринга выступает такая четверка банков:

Активные игроки на рынке розничных кредитов, но — не госбанки. Если вы планируете кредитоваться в этих финорганизациях — просмотрите свои аккаунты. Найдите и ликвидируйте или ограничьте, по возможности их слабые стороны.

То что, в перечне отсутствуют «киты» с госкапиталом — Сбербак и ВТБ 24, совсем не случайно. Им не нужны, по крайней мере, пока, сведения из СС. Для них доступны более «интересные» информационные массивы. Такие, как базы данных пенсионного фонда России или Федеральной налоговой службы.

Направление развития скоринга через соцсети пошло таким образом, что банки с большим удовольствием перекладывают эти задачи на сторонние компании. Это называется «аутсорсинг».

Спрос рождает предложение. За последние несколько лет, развился целый рынок подобных услуг со своими лидерами. Задача таких компаний — не только поиск и обработка для банков и МФО информации в СС, но и предоставление ее заказчику в удобном формате.

Свою нишу в аутсорсинге по сетевому скорингу прочно заняли:

Перечень услуг от компанииDouble Data выглядит так:

- Double Collection— дает возможность связаться с 20% «неконтактных» заемщиков;

- Double Social Link — подтверждает анкетные данные 60% заявителей на кредит;

- Double Social Attributes —значительно улучшает качество скоринговых моделей;

- Double Credit Fraud Detection — позволяет выявлять мошенников, в т.ч. и в банке (!).

Если верить словам генерального директора Double Data г-на Максима Гинжука, возможности его компании более, чем высоки:

- банк получает ответ на запрос по информации из СС за несколько секунд (!);

- удается обнаружить до 60% от числа лиц, заявленных к поиску;

- точность информации составляет 99,8%.

И это при том, что Double Data (так они заявляют) работает только по открытым профилям.

К сожалению, доступность и достоверность сведений из СС часто весьма относительна. Первое ограничено личными настройками собственника профиля. Что касается достоверности — в виртуальном общении она все-таки часто оставляет желать лучшего.

Организация платежных сервисов через СС

Другое магистральное направление деятельности банков в соцсетях — онлайн-услуги с привязкой к своим карточным продуктам. Об этом объявили, по крайней мере три кредитно-финансовых учреждения.

1. Сбербанк.

«Главный банк страны» заявил о выпуске «легкой» версии интернет-банкинга для соцсетей

«Одноклассники» и «ВКонтакте».

Главная задумка онлайн-банкинга в СС - «заставить» клиента пользоваться банковской услугой в комфортной обстановке личного аккаунта.

Клиентам Сбербанка в Одноклассниках и ВКонтакте доступны:

- перевод денег с одной карты Сбербанка на другую с помощью номера телефона;

- оплата услуг телефонной (мобильной) связи;

- покупка «сетевой валюты» - «голосов ВК» и «ОК» в Одноклассниках, банк работает через SMS-пароли.

Совсем недавно, в сентябре 2015 года, появилось сообщение о совместном проекте банка и Mail.Ru Group. Суть — упрощенная оплата товаров и услуг в интернете сбербанковскими картами с использованием аккаунтов в ВК и ОК. Действие производится в один клик без утомительного набора реквизитов платежного «пластика».

2. Альфа Банк.

Финучреждение тесно сотрудничает с СС «Одноклассники».

Началось сотрудничество в 2010 году, когда банк и соцсеть создали внутрисетевые платежи с использованием карт банка для покупки подарков и бонусов для игр. Привлекалась «валюта ОК».

Через два года, финорганизация и соцсеть пошли дальше, предложив клиентам/посетителям оплачивать из Одноклассников картами Альфа Банка мобильную связь, интернет и в перспективе - «коммуналку».

3. Промсвязьбанк.

Этот банк выбрал Facebook и ВКонтакте.

Предлагаются три услуги:

- Перевод средств между картами Промсвязьбанка.

- Анализ интернет-портрета пользователя (даже так).

- На основе проведенного анализа — предложение по выбору оптимальной карты банка с сервисом cash back, возврата части денег на карту клиента.

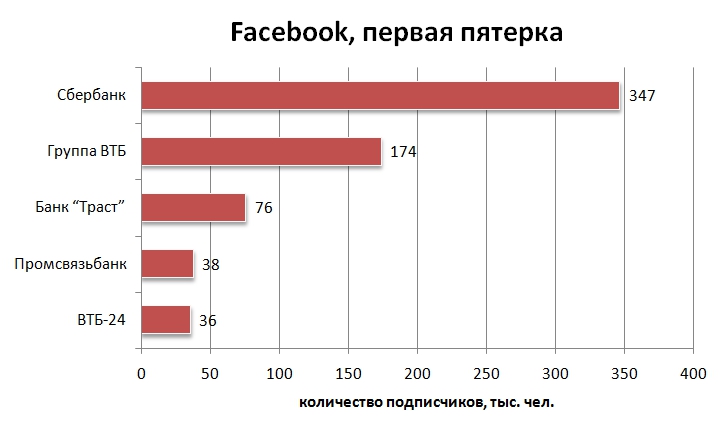

Рейтинг банков в социальных сетях

В октябре 2015 г. года Компания PR News опубликовала сентябрьский рейтинг официальных сообществ российских банков в трех соцсетях - Facebook, ВКонтакте и Twitter.

Первые пятерки в разрезе СС выглядят следующим образом:

Facebook:

Facebook:

ВКонтакте:

ВКонтакте:

Twitter:

Twitter:

Помимо числа подписчиков, главным критерием рейтингования стала их вовлеченность в общение с банком.

Как всегда, Сбербанк - «впереди планеты всей». Достойную конкуренцию составляют частные Тинькофф и Промсвязьбанк, попавшие в первую пятерку дважды. В разрезе соцсетей с большим отрывом лидирует ВК. В ней, по первой пятерке «сидят» свыше 1,5 млн пользователей.

Советы потенциальным заемщикам, дающим ссылки на аккаунты в СС

Лишнее говорить — только себе вредить.

пословица

- Обязательно заведите аккаунт в одной

из соцсетей, если у вас пока его нет. С

точки зрения банка, чем «старше» ваша страничка,

тем лучше.

тем лучше. - Не публикуйте неправдивые данные. Возможна перекрестная проверка с привлечением данных анкеты-заявки и иной информации. Наличие расхождений насторожит банк.

- Будьте внимательны к своему кругу общения, не добавляйте «в друзья, кого попало». Таковыми могут быть мошенники и ваши контакты с ними вызовут негативную реакцию кредитных специалистов. То же относится к процедуре проставления «лайков».

- Длина ваших постов может иметь значение. Автор многократных длинных (более 350 слов) сообщений, по мнению компании «Скориста», может получить отрицательные баллы у будущего кредитора. Особенно, если такое «многословие» отмечено в «предкредитный» период. Банкиры могут решить, что вы неспособны сконцентрироваться и внятно выражать свои мысли.

- Используйте нормативную лексику.

- Меньше пишите о своих проблемах. Банки ничем не отличаются от всех остальных субъектов. Им больше нравятся «богатые и здоровые», чем «бедные и больные».

- Вообще, будьте аккуратны в своем аккаунте. Он играет роль вашей визитки, причем не только для банков.

- Наконец, помните, что в случае просрочек по кредитным платежам и уклонения от «живого» общения с финучреждением, вас ждут очень и очень неприятное «соцсетевые» сюрпризы от банковского персонала и/или их виртуальных помощников.

Примечание:

* - информация по состоянию на 13.11.2015

Отзывы и комментарии

Ответить | Пожаловаться на комментарий

Vseslava 25.11.2015 17:58

Социальные сети уже давно стали одной из необходимых частей нашей повседневной жизни. Нет абсолютно ничего удивительного, что современные банки начинают тесно сотрудничать с различными соцсетями, налаживать системы соответствующего интернет-банкинга и организовывать платежные сервисы.

Ответить | Пожаловаться на комментарий

Марина 19.06.2017 19:41

Я проживаю в г. Новосибирске. В бинбанке, расположенном на улице Титова 1,

сотрудник банка Михеева Марина Геннадьевна сказала, что с 1 июля все карты МДМ банка не будут действительны и лучше перейти на другую карту, а именно на карту Бинбанка. Я, разумеется после такого извещения согласилась. Она подала заявление и сказала: подпишите о выдаче новой карты. Дома, когда я прочла то, что было написано мельчайшим шрифтом в заявлении, оказалось, что вместе с новой картой я взяла на себя и обязательства по страхованию самой себя с обязательным отчислением н-ой суммы денег от моей пенсии.

Обращаюсь ко всем пенсионерам: будьте осторожны, и не переходите на новую карту Бинбанка, вас наглым образом обманывают. Карта МДМ банка действует и будет действовать до окончания ее срока, оговоренном в договоре.

Когда я решила написать жалобу руководителю соответствующего отделения Бинбанка, по телефону горячей линии бинбанка отказалась сообщить ФИО руководителя данного отделения, якобы они не знают этих данных. В интернете днем с огнем не найдешь ФИО управляющих Бинбанком. Чего они боятся, спрашивается, чего так засекретились?