Условия предоставления кредита

26 мая 2015

Кредит – передача во временное пользование каких-либо ценностей (в любой их форме) от одного собственника к другому на условиях возврата, срочности и платности. Современные отношения в сфере кредитования выражены в разных формах и видах такого финансового продукта. В зависимости от этого отличаются и правила его предоставления.

Принципы кредитования. Общие условия предоставления кредита

Условия предоставления любого кредита основываются на принципах его:

- возвратности;

- срочности;

- платности.

Под возвратностью понимается необходимость обязательной реверсии полученной заемщиком материальной ценности в адрес кредитора. Срочность является естественной формой обеспечения возврата. Она предполагает, что полученные в заем средства подлежат не просто возвращению, а должны быть погашены в строго определенный срок.

Последним условием ссуды является платность кредита. Этот принцип определяет обязательное вознаграждение кредитора за пользование его материальной ценностью. Выражается в виде либо единовременной платы, либо оплаты частями в течении всего срока действия соглашения.

Отношения между субъектами кредитования документально отображаются в виде заключенного договора кредита. Неотъемлемыми частями этого документа являются общие и индивидуальные его условия.

Общие условия кредитного соглашения устанавливаются кредитором самостоятельно, в одностороннем порядке. Разрабатываются они в соответствии с требованиями норм действующего законодательства. К ним применимы правила договора присоединения (ст. 428 ГК РФ). То есть считается, что согласие заемщика с такими условиями подтверждается заключением основного договора кредитования. При этом подпись со стороны кредитополучателя не требуется.

Общие условия, разрабатываемые различными финансово-кредитными организациями/банками, существенных различий между собой не имеют. Как правило, они включают следующие основные позиции (разделы):

Определение терминов и понятий,

применяемых в кредитных соглашениях.

Определение терминов и понятий,

применяемых в кредитных соглашениях.- Условия предоставления, пользования и возврата средств.

- Порядок заключения и расторжения основного договора.

- Установление обязательств/прав сторон.

- Определение мер ответственности заемщика за ненадлежащее исполнение договорных условий.

- Порядок разрешения споров и разногласий.

Общими параметрами, определяющими условия предоставления кредитного продукта, являются установленные кредитором:

- целенаправленность продукта;

- требования к потребителю;

- минимальная/максимальная сумма и валюта кредита;

- срок займа;

- форма предоставления кредитных средств (наличная/безналичная);

- проценты за пользование;

- обеспечение исполнения обязательств потребителя (страхование, поручительство, залог).

Общие условия могут включать дополнительные приложения. Они касаются конкретного вида кредитного продукта или программы, реализуемых учреждением – кредитором.

Внесение изменений и дополнений в действующий документ принимается кредитором также самостоятельно (без согласования со второй стороной). До сведения заемщиков такие решения доводятся путем их публичного размещения.

Разработанные и утвержденные общие условия в обязательном порядке должны быть доступны в офисе организации, осуществляющей кредитование. Кроме этого, при наличии у кредитора своего интернет-ресурса, этот документ подлежит опубликованию на сайте компании. При желании потребителя документ может быть предоставлен ему на бумажном носителе.

Индивидуальные

условия предоставления кредита

Индивидуальные

условия предоставления кредита

Приняв положительное решение о кредитовании, кредитор передает на ознакомление потребителю документ с индивидуальными параметрами продукта. В отличие от общих условий, этот документ содержит позиции, устанавливаемые письменным соглашением между потребителем (заемщиком) и учреждением – кредитором.

Свое согласие в получении займа на таких условиях потребитель выражает путем его подписания. С этого момента основной договор кредитования считается заключенным.

Индивидуальными условиями, как документом, уже конкретно устанавливаются и прописываются:

- форма и вид продукта;

- сумма средств займа (лимит, валюта);

- срок действия договора (возвращения займа);

- проценты за пользование;

- порядок погашения (размер, периодичность, сроки, способы и т.п);

- размер пени/неустойки/штрафа;

- дополнительные платные услуги кредитора (перечень, цена, порядок оказания);

- способы обмена информацией между сторонами;

- иные обязательные условия, которые определяются в зависимости от вида конкретного кредитного продукта.

Основные виды и формы кредита. Условия предоставления потребительского кредита

Потребительский кредит – средства, предоставленные финансовой организацией заемщику для удовлетворения его нужд. При этом потребителем может быть только физическое лицо, а целевое получение займа не связано с осуществлением им предпринимательской деятельности.

Отношения субъектов в сфере потребительского кредитования урегулированы нормами действующего законодательства. Согласно им, реализация продукта должна сопровождаться соблюдением условий его предоставления: стандартных (общих) и индивидуальных.

Стандартные (общие) условия в рамках установленных требований разрабатываются кредитором самостоятельно, с целью их многократного применения. Существенных отличий в содержании таких документов различных кредитных организаций нет.

Например, для ознакомления можно сравнить общие условия, утвержденные такими банками, как ВТБ24, Газпромбанк, Россельхозбанк, Сити, Росбанк. Их содержание размещается для публичного ознакомления на информационных стендах и интернет-ресурсах организации. Кроме этого, обязательному опубликованию подлежит и информация об условиях предоставления таких кредитов, например:

- наименование продукта;

- требования к потребителю и документам;

- сроки рассмотрения заявки;

- минимальные/максимальные суммы займа, валюта и сроки возврата;

- вид и способы предоставления;

- процентные ставки;

- способы возврата;

- диапазон значений полной стоимости продукта и т.п.

Для примера в таблице предоставлена информация по условиям предоставления займов потребительской группы, предлагаемых ведущими банковскими учреждениями*.

| УСЛОВИЯ/

УЧРЕЖДЕНИЕ |

«Потребительский без обеспечения» «Потребительский без обеспечения» |

«Потребительский наличными» |

«Потребительский» |

| Требования к заемщику |

|

|

|

| Валюта | рубли РФ | рубли РФ | рубли РФ |

| Сумма | от 15 тыс. р. – до 1 млн 500 тыс. р. | от 100 тыс. р. – до 1 млн. 500 тыс. р. | до 3 млн р. |

| Срок | от 3 мес. до 5 лет | от 6 мес. до 60 мес. | до 5 лет |

| Форма предоставления | единовременная, на счет | единовременная, на счет |

|

| Обеспечение | не требуется | поручительство | поручительство |

| Ставки процентов | 18,5%-35,5% | 20%-30% | 18%-22% |

| Диапазон стоимости | 18,42%-35,57% | 20%-30% | 18,964%-24,591% |

| Порядок погашения | аннуитетными платежами | аннуитетными платежами | аннуитетными/ дифференцированными платежами |

| Досрочное погашение | полное/частичное | полное/частичное | полное/частичное |

| Ответственность потребителя | неустойка 20% годовых | неустойка 0,1% в день | неустойка 0,05% в день |

| Срок рассмотрения заявки | в течение 2 дней | от 1 дня | 1-10 дней |

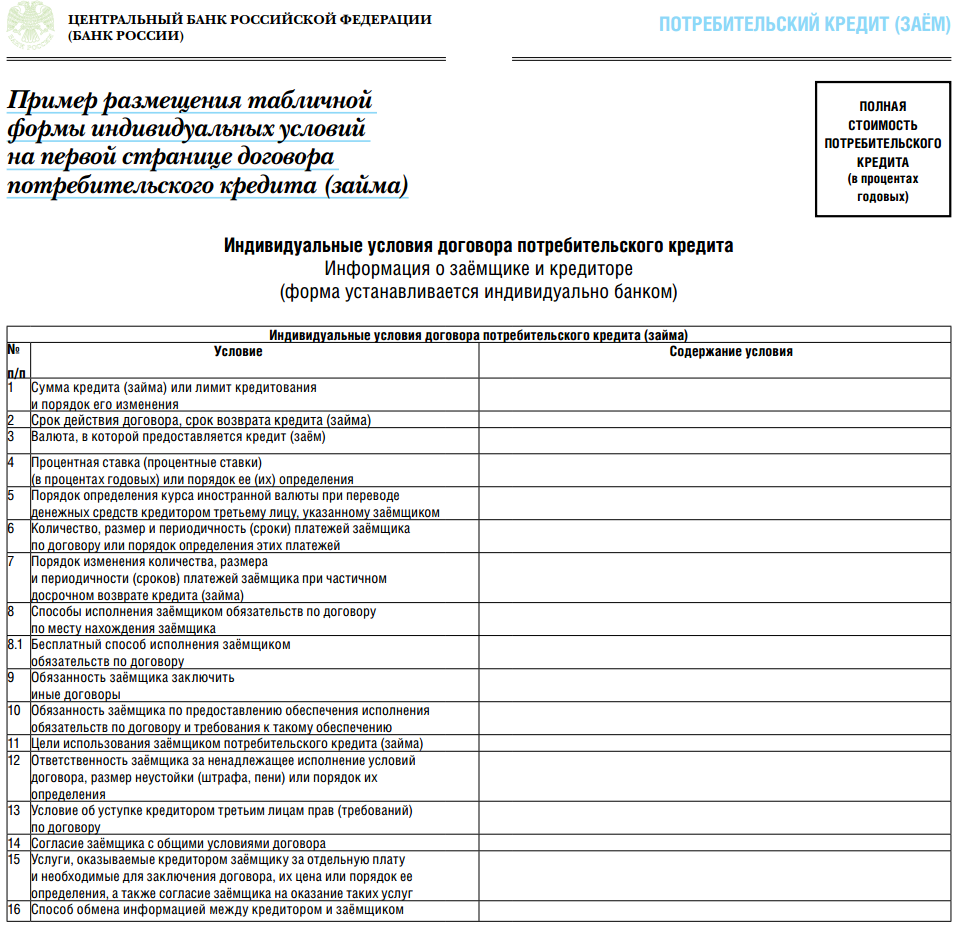

Конкретные условия предоставления продукта устанавливаются при заключении соглашения между кредитором и потребителем (заемщиком). Эти условия находят свое отображение в прилагаемых к договору «Индивидуальных условиях».

Такой документ, согласно нормам закона, в обязательном порядке составляется в табличной форме (16 параметров). По согласованию между сторонами соглашения могут быть включены и дополнительные условия.

Условия предоставления кредита на образование

Кредит на образование относится к потребительскому целевому виду кредитования. Особенность данного вида продукта – его целенаправленность: оплата обучения. Соответственно, это определяет и особые условия его предоставления. Характеризующими параметрами являются:

| Особые требования к категории потребителя продукта |

|

| Общие требования к получателю |

|

| Обязательное предоставление

дополнительных документов |

если потребителю менее 18 лет:

|

| Обязательное подтверждение целевого использования (назначения) средств |

|

Некоторые финансовые учреждения могут предъявлять и дополнительные требования. Например, Россельхозбанк и Сбербанк условиями предоставления своих продуктов предусматривают обязательное их обеспечение в виде:

- поручительства физ.лиц (юр.лиц);

- залога имущества (движимого/недвижимого), на которое может быть обращено взыскание по действующему законодательству. При этом Сбербанком требуется еще и обязательное страхование передаваемого залога.

На сегодняшний день предлагаемые финансовыми учреждениями продукты этой направленности можно условно разделить на два типа:

- заем на образование в любом учреждении, предоставляющем образовательные услуги, и имеющем соответствующую лицензию (в том числе и зарубежные) ;

- кредит на обучение в ограниченном списке ВУЗов (участников программы гос.поддержки).

В зависимости от этого будут отличаться и базовые условия их предоставления. Например, обязательным для образовательного кредита с гос.поддержкой является учеба в учреждении, являющемся участником эксперимента гос.программы. Перечень таких заведений определяется Минобрнауки ежегодно, на основании проводимого отбора. Кроме этого, учебное заведение должно заключить соответствующее соглашение и с кредитором.

Рассмотреть различия в базовых условиях предоставления образовательных кредитов можно, сравнив их, например, по предлагаемым продуктам Сбербанка*.

| УСЛОВИЯ/

ПРОДУКТ |

«ОБРАЗОВАТЕЛЬНЫЙ» | «С ГОС.ПОДДЕРЖКОЙ» |

| Требования к потребителю |

|

|

| Сумма, валюта и форма |

|

|

| Срок | не более 11 лет | срок обучения, увеличенный на 10 лет, отведенных для погашения |

| Процентная ставка | 12% | 7,06% *

(при ставке рефинансирования ЦБ РФ 8,25%) * при изменении ставки рефинансирования рассчитывается, исходя из ¼ ставки рефинансирования + пять пунктов |

| Обеспечение |

|

не требуется |

| Особые условия |

(ст.19 ФЗ «Об опеке и попечительстве») |

потребителям до 18 лет продукт предоставляется только с :

Лицам, находящимся под попечительством, продукт не предоставляется (ст.19 ФЗ «Об опеке и попечительстве») |

Конкретные условия предоставления устанавливаются для каждого потребителя индивидуально, в зависимости от его потребностей и показателей платежеспособности.

Также для примера можно рассмотреть и условия предоставления продуктов, предлагаемых такими учреждениями как РоссинтерБанк, Россельхозбанк, Рускобанк.

Ипотечный кредит: условия предоставления

Ипотечный кредит – предоставление заемных средств потребителю под залог (ипотека) недвижимого имущества. Как правило, выдается в значительных размерах и на длительный срок.

Этот вид кредитования может применяться финансовыми учреждениями как для приобретения заемщиком самого имущества (выступающего впоследствии залогом), так и по иным видам кредитных продуктов (в качестве обеспечения).

В большинстве случаев целью ипотечного кредитования потребителей является приобретение жилого имущества (строящегося, на первичном или вторичном рынке).

Основные параметры условий предоставления ипотеки:

- валюта, сумма и срок займа;

- размер первоначального взноса;

- вид и размер процентной ставки (фиксированная/переменная);

- дополнительные комиссии и платежи;

- страхование имущества/потребителя (обязательное или добровольное);

- требования к потребителю и необходимым документам;

- размер и вид платежей (дифференцированный/аннуитетный) и т.п.

Сравнить базовые условия предоставления ипотечных кредитов можно на примере продуктов, предложенных лидирующими учреждениями страны. В таблице представлены актуальные предложения* по трем основным направлениям ипотечного кредитования.

| УСЛОВИЯ/

УЧРЕЖДЕНИЕ |

|

|

|

| Цель продукта | приобретение жилого имущества (первичный рынок) |

приобретение жилого имущества (вторичный рынок) |

|

| Требования к потребителю |

|

|

|

| Валюта | рубли РФ | рубли РФ | рубли РФ |

| Ставки процентов | 15,00%-15,50% | 15,95% (при применении комплексного страхования) |

17,50%-19,50% |

| Сумма | от 45 тыс. р.

до 15 млн р. |

от 1,5 млн р.

до 15 млн р. |

от 300 тыс. р.

до 30 млн р. |

| Срок | до 30 лет | до 30 лет | до 15 лет |

| Форма предоставления | единовременная/частичная | единовременная, на счет |

|

| Первоначальный взнос/ залоговый дисконт | от 20% стоимости приобретаемого имущества |

от 20% стоимости приобретаемого имущества | мин. залоговый дисконт 30% |

| Обеспечение |

|

|

|

| Страхование | обязательное страхование рисков потери/повреждения залога на весь срок (за исключением земельного участка) | обязательное страхование рисков потери/повреждения залога на весь срок | обязательное страхование рисков:

|

| Порядок оплаты | ежемесячными аннуитетными платежами | ежемесячными аннуитетными платежами | аннуитетными/ дифференцированными платежами |

| Ответственность потребителя | неустойка 20% годовых | неустойка 0,1% в день | неустойка 0,05% в день |

| Рассмотрение заявки на получение средств | 2- 5 дней |

1- 4 дней |

1-10 дней |

* по состоянию на конец мая 2015 года.

Кредиты ипотечной группы могут предоставляться учреждениями в своих отделениях (филиалах) по месту:

- регистрации потребителя (или одного из созаемщиков);

- фактического нахождения залогового имущества;

- аккредитации работодателя потребителя (или созаемщика).

Условия

предоставления коммерческого кредита

Условия

предоставления коммерческого кредита

Коммерческий кредит – небанковский заем, предоставляемый на условии авансового платежа, предоплаты, рассрочки либо отсрочки платежа за товары (услуги/работы). Данная форма широко применяется во взаимоотношениях как между субъектами хозяйствования (юр.лица, ИП), так и физ.лицами.

По своей сути представляет собой оговоренное условие проведения взаиморасчетов между сторонами хозяйственно-правовых отношений. Из этого можно сделать вывод, что его применение осуществимо только в рамках исполнения основного соглашения (договора купли-продажи, услуг, поставки, работ и т.п.).

На законодательном уровне конкретизации относительно условий в его предоставлении нет. К ним применимы нормы и правила, действующие в отношении займа и кредита. Стороны взаимоотношений могут самостоятельно согласовывать и ставить условия в отношении:

- Формы (аванс, предоплата, отсрочка, рассрочка).

- Суммы и срока.

- Размера платы (процентов) и т.п.

Как правило, на практике условия предоставления коммерческого кредитования прописываются в основном соглашении. Однако они могут быть сформулированы и оформлены отдельным документом (дополнительным соглашением). В таком случае к нему применимы такие же требования по форме, как и к основному документу.

Соответственно, если к основному договору выдвигаются требования о его письменной форме либо гос.регистрации, то аналогичные требования следует применять и к соглашению о кредитовании.

Товарный кредит

и условия его предоставления

Товарный кредит

и условия его предоставления

Эта форма кредитования позволяет потребителям брать в заем конкретные вещи. Объектом могут быть только материальные продукты (сырье, материалы, прочие товары), предоставляемые в возмездное срочное пользование потребителю.

По истечении срока, устанавливаемого соглашением, такие вещи (идентичного качества и рода) подлежат возврату кредитору с оплатой процентов за пользование ними.

Взаимоотношения субъектов хозяйствования основаны на письменных соглашениях – договорах товарного кредита. Документ устанавливает и определяет условия его предоставления. Существенными из них являются:

- Конкретизация вещи, передаваемой в кредит (количество, ассортимент, комплектность, качество и т.п.).

- Размер (ставка) и порядок проведения оплат за использование.

- Условия возвращения вещи или компенсации, выраженной в денежной форме, за ее использование.

Установление срока возврата не является обязательным и существенным условием. Согласно нормам действующего законодательства, в случае его отсутствия кредит подлежит возврату по истечении месяца после предъявления к заемщику требования кредитора.

Если иное не предусмотрено в самом соглашении, отношения, возникающие в связи с использованием товарного кредита, являются возмездными. Размер процентов (платы) за пользование товаром и порядок осуществления выплат определяются самостоятельно сторонами соглашения. В случае, если же это условие не оговорено, то размер процента определяется как равный ставке рефинансирования ЦБ РФ.

Условия

предоставления бюджетных кредитов

Условия

предоставления бюджетных кредитов

Бюджетный кредит – целевой возмездный заем за счет бюджета. Является одной из форм финансирования его расходов. Заемщиками могут выступать как государственные и муниципальные организации, так и юридические лица (не относящиеся к указанным категориям). Основное требование к получателям – отсутствие задолженностей по обязательным платежам перед соответствующим бюджетом.

Действующим законодательством для муниципальных и гос.предприятий предусмотрена возможность получения беспроцентного кредита. Иным организациям заем может предоставляться только на условиях оплаты процентов за его использование. Их ставка определяется в соответствующем соглашении, и в размере, не менее 1/10 ставки рефинансирования ЦБ (действующей в течение срока пользования займом).

Предприятие может получить заем, если соблюдены следующие условия:

- юр.лицо не находится в процессе своей реорганизации, ликвидации или банкротства;

- фирма зарегистрирована надлежащим образом и функционирует на территории муниципалитета (бюджетом которого осуществляется кредитование);

- отсутствуют задолженности по ранее полученным бюджетным деньгам, обязательным платежам всех уровней и внебюджетным гос.фондам.

Кроме этого, обязательным условием предоставления юр.лицу кредита является подтверждение его финансовой стабильности. С этой целью органом фин.контроля проводится предварительная финансовая проверка состояния организации.

Частным компаниям заем выдается только при условии предоставления ими ликвидного обеспечения. Способами его могут быть:

- Банковская гарантия.

- Поручительство.

- Имущественный залог (в том числе в виде ценных бумаг, акций, паев и т.п.), покрывающий 100% предоставленного кредита.

Советы

Советы

- При выборе кредитного продукта и его программы обязательно изучите общие условия кредитования, утвержденные финансовым учреждением.

- Знайте, что банковское учреждение обязано провести полное консультирование заемщика по условиям предоставления кредита. При желании потребителя, кредитор также должен бесплатно предоставить для ознакомления всю документацию (общие и индивидуальные условия) по конкретному продукту.

- Перед подписанием договора кредитования внимательно изучите все его условия. Если некоторые позиции непонятны, следует попросить сотрудника банка-кредитора разъяснить их.

- Кредитор обязан предоставить потребителю на ознакомление договор кредитования (индивидуальные условия). Знайте, что срок на ознакомления с его условиями не может быть менее 5 дней.

Читайте также

- Какой максимальный срок у кредита?

- Какая максимальная сумма кредита выдается для приобретения нового авто?

- Потребительский кредит. Что такое потребительский кредит? Виды потребительского кредита

- Какая максимальная сумма кредита выдается для приобретения авто с пробегом?

- Необходимый пакет документов при получении кредита для малого и среднего бизнеса.

Отзывы и комментарии