Самые выгодные рублевые вклады осени 2015. ТОП – 10

1 окт. 2015

Банковский процент не знает ни отдыха, ни богослужений, он работает и по ночам, и в воскресенье, и даже в дождливые дни.

(Джордж Бернард Шоу)

Рублевые вклады населения, наряду с депозитами юрлиц в нацвалюте, являются главным источником ресурсов для отечественной банковской системы. Особенно сейчас, когда экономика России переживает очень и очень непростые времена. Клиент, желающий разместить деньги — самый желанный гость в банковском офисе. За каждого вкладчика идет жесткая и бескомпромиссная борьба.

Вклады

в рублях. Подводные

камни

Главная неприятность, которая подстерегает финансового патриота и сторонника вкладов в национальной валюте — валютный риск. Т.е. риск того, что стоимость рублевого депозита, выраженная в инвалюте, покажет отрицательный прирост. С октября прошлого года рубль упал относительно доллара примерно в два раза. Можно только посочувствовать вкладчику, разместившему рублевый вклад на год, в сентябре 14-го, при курсе около 35. Представьте его состояние, когда курс доллара, без сдерживания со стороны ЦБ РФ, взлетел почти до 70, уже в январе 15-го. А на бирже котировки достигали космической отметки в 80 рублей/доллар. А «черный рынок»...

Почитатель рубля должен был ежедневно решать вопрос — закрывать ли вклад досрочно, потеряв все или почти все проценты и покупать дорожающий доллар. Или — ждать отката, надеяться на Центробанк, надеяться на чудо, надеяться, что ему повезет.

Второй «подводный камень» вкладов физических лиц в рублях - инфляция. Даже, если доллар не прыгает вверх, проходят инфляционные процессы, подтачивающие рублевые сбережения. Показатель инфляции публикуется на главной странице сайта ЦБ под № 2 после ключевой ставки регулятора. Такое положение подчеркивает важность этого значения. В августе 15-го года он равен 15,8%. Это означает, что потребительские цены выросли за год, с августа 14-го на 15,8%. Если ставка по депозиту ниже, значит, ваши рублевые вложения не прирастают, а уменьшаются. Несмотря на то, что деньги лежат не в стеклянной трехлитровой банке, а в банке коммерческом.

Прочие риски присущи, как рублевым вкладам, так и любым другим. Выбор банка, так, чтобы ваши деньги вернулись к вам. Четкое оформление всего пакета — депозитного договора, приложений к нему и прочих документов. И помните — страхуются только денежные вклады и только в пределах определенной суммы на одного вкладчика в одном банке.

Лучшие вклады в рублях. ТОП-10 (*)

Банковские депозиты в национальной валюте можно классифицировать по целому набору признаков:

- по сумме, в т.ч. - по минимальной сумме для открытия вклада;

- по сроку, в т.ч. - вклады «до востребования»;

- по периодичности начисления и выплаты процентов, причисляются ли проценты к основной сумме (есть ли капитализация);

- по возможности пополнения / частичного снятия;

- по размеру штрафных санкций при досрочном разрыве;

- по возможности продления (пролонгации) / автоматической пролонгации по окончанию срока договора;

- предлагают ли по вкладу в рублях банки бесплатную дебетовую карту, для зачисления процентов и возврата основной суммы.

Для выбора конкретного направления анализа будет сделан обзор выгодных вкладов в рублях на сумму 300 тысяч, сроком на один год.

По сведениям ЦБ, в июле средневзвешенная ставка по рублевым депозитам, сроком до года составляла 9,65% годовых, без учета вкладов «до востребования». Это по всей системе. По первой тридцатке банков, несколько ниже — 9,34%. Кстати, существенно ниже показателя инфляции.

Доля рублевых вкладов физлиц в общей сумме банковских депозитов на 01.07.15 – почти 75%.

В который раз нельзя не отметить, что хороший депозит — прежде всего, гарантированно возвратный депозит. С точки зрения надежности банка, его запаса прочности. Поэтому, вначале будут рассмотрены предложения крупнейших российских кредитно-финансовых учреждений. Такие банки представлены в каждом или почти каждом российском регионе.

За рамками материала останутся «ну очень выгодные» продукты от совсем небольших и малоизвестных финорганизаций, за исключением одного-двух банков (да и то, для справки, не более). Помните, предложения о самых высоких вкладах в рублях (по % ставке) могут вас оставить и без заманчивого дохода, и без вложенной суммы.

Итак, ТОП-10

1. Сбербанк.

Максимальные ставки по вкладу в рублях на сумму 300 тыс.,сроком на год, в крупнейшем российском розничном банке,доступны по депозитной программе «Сохраняй»:

- ставка 7,70%, с капитализацией 7,98% годовых;

- проценты начисляются ежемесячно;

- пополнения и снятия запрещены;

- досрочное расторжение: при сроке до полугода, проценты пересчитываются по ставке 0,01% годовых, свыше полугода — 2/3 ставки по договору.

- автоматическое продление депозита по ставке вклада «Сохраняй» на дату пролонгации.

2. ВТБ 24.

Самый высокий процент по вкладу в рублях банк предоставит по депозиту «Выгодный».

Для 300 тысяч на год:

- при открытии вклада в офисе, номинальная ставка 9,45% годовых, если размещать деньги через интернет-банкинг – 9,6%;

- начисление процентного дохода ежемесячно, возможна капитализация или перечисление на счет;

- частичное снятие невозможно;

- при досрочном разрыве на сроке от 181 дня ставка по вкладу – 0,6 от базовой;

- дважды возможна автоматическая пролонгация договора.

3. Россельхозбанк.

Обзор

предложений от госбанков завершит самый

выгодный вклад в рублях от

Россельхозбанка.

На заданные сумму и срок, лучший доход даст депозит «Классический»:

- в случае выплаты процентов по окончанию договора, ставка – 10,3% годовых;

- если доход будет начисляться ежемесячно – 9,8%, возможна капитализация процентов;

- разместить средства можно не только в отделении, но через интернет-банкинг и банкомат;

- возможности пополнения и снятия (с сохранением номинальной ставки) отсутствуют;

- для досрочного расторжения действует ставка 0,01% годовых;

- автоматическое продление по ставке на дату пролонгации;

- до 13 ноября 2015 года вкладчику предоставляется 20%-ая скидка на аренду банковской ячейки.

4. Альфа Банк.

Самый большой частный банк РФ также может обеспечить доход достаточно высокий. Вклад в рублях – «Победа», сумма 300 тыс. р., срок один год:

- номинальная (без капитализации) ставка – 9,7% годовых, если проценты причисляются к сумме вклада – 10,14%;

- доход начисляется ежемесячно;

- снимать и пополнять нельзя;

- возможна автоматическая пролонгация и открытие вклада с помощью интернет-банкинга.

Менее крупный, но достаточно заметный игрок на рынке услуг для населения позиционирует депозит «Максимальный доход», как свой самый прибыльный вклад. Рублевый процент – до 12% годовых.

Условия следующие:

- проценты выплачиваются в конце срока;

- пополнять нельзя;

- автоматическое продление;

- вкладчику оформляется банковская карта.

6. Банк «Зенит».

По

вкладу «Срочный» на сумму 300 тыс. р. и

сроком на год действуют такие правила:

- ставка – 10,5% годовых;

- проценты – по окончанию договора;

- автоматическое продление;

- выдается банковская карта;

- при досрочном расторжении действует ставка 0,1% годовых.

7. МТС-Банк.

Банк от оператора мобильной связи, как максимально доходный, предложит вклад «Горячий плюс»:

- депозитная ставка – 10,95% годовых, для сумм от 350 тыс. р. – 11,25%;

- доход выплачивается в конце срока вклада;

- пополнение и частичное снятие невозможны;

- при досрочном разрыве проценты пересчитают по ставке вклада «до востребования».

8. Банк «АК БАРС».

Казанский банк готов дать вкладчику заработать до 11% годовых по срочному депозиту «Высокий результат»:

- проценты - по окончанию вклада;

- первые 93 дня с даты заключения договора, депозит можно пополнять;

- пролонгация на условиях вклада отсутствует.

9. Русславбанк (РСБ 24).

В заключение, приведены два высокодоходных

предложения от малых банков.

Небольшое московское финучреждение РСБ 24 творчески подошло к названиям своих депозитных программ. К услугам клиентов, кроме скучного «Выгодный», такие продукты, как «Самолет», «Теплоход» и «Лимузин».

Нетрудно отгадать, не заходя в условия вкладов, где ставка выше. Правильно, это депозит «Самолет». На сумме 300 тыс. р., сроком на 364 дня – 12,9% годовых.

«Почему Самолет?» - поинтересуется пытливый читатель. Может быть, вкладчику надо куда-то полететь? Отнюдь. Ясность вносит рекламный слоган Русславбанка: «Вклад «Самолет» - новая высота ваших полетов». Ни больше, но и ни меньше.

Итак, на что (кроме «авиа»-ставки) вы можете рассчитывать «с высоты полета»:

- проценты –ежемесячно или в конце срока;

- пополнение – в течение первых 15 дней, с даты открытия вклада (не зевайте);

- частичное снятие не предусмотрено.

10. Богородский Муниципальный Банк.

Ну и наконец, только для информации, а совсем не в качестве рекомендации к действию, будет представлен вклад «Осень 2015» от Богородского Муниципального Банка из Ногинска. Подмосковные банкиры предложат вам, внимание, 16% годовых! Вот так. Абсолютный максимум, перекрывающий ставку Сбербанка в два раза. Не удивительно, что Богородский Банк с удовольствием примет от вас и пополнение депозита. Более того, поражают условия досрочного разрыва. Если вклад пролежит от 91 до 180 дней, ставка составит 12% годовых, а если свыше 181 дня – целых 12,5%. Что равно максимальным ставкам по сроку для выше рассмотренных банков.

Есть ли смысл нести деньги в этот банк, решать вам. Для справки – депозитный портфель физлиц Ногинского банка стремительно приближается к 2 млрд р., при источниках собственных средств (капитале банка) в 357 млн. (на 01.07.15).

Да и доступен супервклад может быть далеко не каждому. На сайте банка есть приписка что он действителен только для «внутренних структурных подразделений г. Москвы». Хотите рискнуть и крупно заработать — приезжайте в столицу. Можно оформить онлайн-заявку на открытие депозита.

Вклады в рублях в 2015 году. Краткий итог

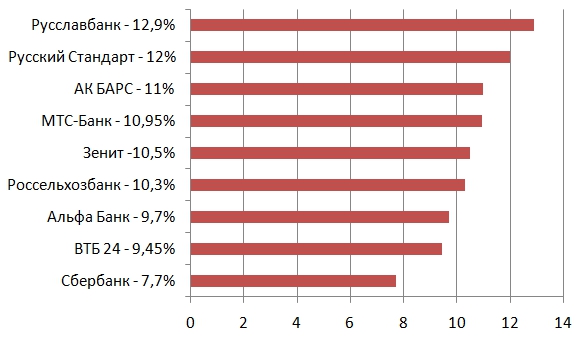

Сведем приведенную информацию, за исключением (при всем уважении) Богородского Муниципального Банка в следующую диаграмму:

В диаграмме приведены номинальные (без учета капитализации) депозитные ставки банков для суммы вклада 300 тыс. р. и сроком один год (*).

Графика позволяет сделать следующие простые выводы:

- средняя арифметическая ставка – 10,5% годовых;

- минимальная ставка – 7,7% годовых у Сбербанка – крупнейшей финорганизации;

- максимальная – 12,9% у Русславбанка – наименьшее из рассмотренных кредитных учреждений;

- в нижней части диаграммы – самые крупные банки, в верхней – относительно небольшие.

Советы по рублевым вкладам

Помимо отмеченного в разделе о «подводных камнях», вкладчику следует знать следующее:

- Как для депозитов 2015, так и для вкладов в рублях в 2016 году, да и любого другого периода, действует «золотое правило» вкладчика – чем выше ставка банка относительно средней величины, тем больше вероятность того, что у банка проблемы. И они могут стать вашими если вы доверите ему свои деньги.

- Предельная сумма государственного страхования – 1,4 млн р. на одного вкладчика в одном банке.

- Депозитные ставки на сайтах финучреждений носят общий характер. Всегда полезно узнать, обратившись в банк, на что вы точно можете рассчитывать, открывая данный вклад. Сумма, срок, порядок начисления и выплаты процентов – все может иметь значение.

- Подключите самый простой, информационный вариант интернет-банкинга для контроля за своими счетами.

* - информация по состоянию на 30.09.15. Условия вкладов могут меняться в зависимости от региона, конкретного отделения и способа открытия депозита.

Читайте также

- "Надежность" не оправдал имя. Но вклады вернет

- "Европейский Трастовый Банк" предлагает открывать вклады по ставкам ниже уровня инфляции

- Глава Центробанка: розничное кредитование в 2015 году будет расти не быстрее доходов населения

- Банк «Тинькофф Кредитные Системы» начинает принимать вклады нерезидентов

- ТКС начинает принимать валютные вклады

Отзывы и комментарии

Ответить | Пожаловаться на комментарий

Юлия 06.10.2015 01:56

Проценты на депозитные вклады в некоторых банках просто нереально высокие. Странно, что людей это не настораживает, особенно если банк новый или малоизвестный. Я предпочитаю доверять свои деньги банку, который долго работает на рынке. Так я более спокойна и уверенна, что мои деньги никуда не пропадут.