Самые выгодные долларовые вклады осени 2015. Топ – 10

3 окт. 2015

Если доллар попал в колонку активов, никогда не позволяйте ему уйти. Считайте его своим работником.

(Роберт Кийосаки, американский инвестор и писатель)

Покупка

долларов — естественный процесс для

россиян, напуганных резким падением

рубля с осени прошлого года. Почти

двукратное ослабление нацвалюты смутило

самых стойких приверженцев рублевых

сбережений. Но имея на руках долларовую

наличность, соотечественники задумываются,

над тем, как получить дополнительный

доход, помимо возможного роста валютного

курса. Тем более, что (бывает и такое)

доллар на время ослабнет или хотя бы

остановится. Здесь никто не придумал

ничего проще валютного депозита.

Покупка

долларов — естественный процесс для

россиян, напуганных резким падением

рубля с осени прошлого года. Почти

двукратное ослабление нацвалюты смутило

самых стойких приверженцев рублевых

сбережений. Но имея на руках долларовую

наличность, соотечественники задумываются,

над тем, как получить дополнительный

доход, помимо возможного роста валютного

курса. Тем более, что (бывает и такое)

доллар на время ослабнет или хотя бы

остановится. Здесь никто не придумал

ничего проще валютного депозита.Вклады в долларах. Подводные камни

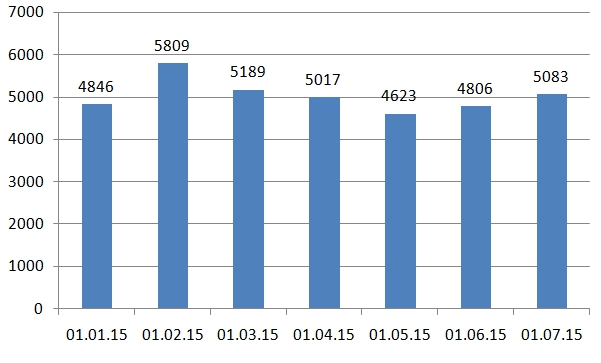

По информации Центробанка, рост валютных депозитов с 1 января по 1 февраля текущего года составил почти 20% (см. диаграмму). Затем произошло некоторое уменьшение данного показателя. На 01.05.15 — до 4623 млрд р. (в эквиваленте), минус 4,6% по отношению к началу года. В этот период рубль показал определенный рост. Страна перевела дух. Но уже летом граждане снова ушли в инвалюту и кое-что принесли в банки. Объем валютных вкладов уверенно преодолел отметку в 5000 млрд р. и на 1 июля составил 5083 млрд (в рублевом эквиваленте).

Динамика валютных депозитов физлиц в российских банках в млрд р. (01.01-01.07.15):

После 1 июля ЦБ данные на своем сайте пока не дает и правильно делает. В конце лета и осенью ситуация только ухудшилась. Доллар уверенно рос к уровню 70 р./$. Очевидно, что валютные вклады вновь становятся все более и более популярными. А если учесть, какой любовью соотечественников пользуется именно доллар, можно смело говорить, что его доля в общей массе валютных депозитов никак не меньше 90%. По этой причине валютные вклады в России — преимущественно долларовые.

Валютные (долларовые), как и любые другие вложения, имеют свои минусы.

Главный — на поверхности. Низкая процентная ставка по кредитно-депозитным операциям с инвалютой. То, что сделало валютные займы хитом розничного кредитования накануне кризиса 2007-08 гг., одновременно является неприятным недостатком валютных вкладов. Если курс стоит, много на них не заработаешь. А тут еще и инфляция на уровне 15,8% (в августе). Если рубль хоть чуть-чуть успокоится, долларовые депозиты будут абсолютно убыточными и смогут радовать глаз их владельца только, когда российская валюта возобновит падение.

Вторая

неприятность, подстерегающего валютного

вкладчика — системные решения ЦБ РФ по всему

банковскому сообществу в особенно

тяжелые кризисные периоды. Могут быть

введены валютные ограничения. Это вполне

возможно и для вкладов в

долларах 2016 и любого

другого года. Действовать

они будут для всех банков России без

исключения. Ваши средства могут стать

недоступными или частично недоступными

даже, если они доверены

таким финансовым китам, как Сбербанк или ВТБ 24. Вам

могут предложить вернуть рублями по "интересному" курсу, ну и так далее... Все

это (или почти это) граждане Федерации

уже проходили в памятном 98-ом.

Вторая

неприятность, подстерегающего валютного

вкладчика — системные решения ЦБ РФ по всему

банковскому сообществу в особенно

тяжелые кризисные периоды. Могут быть

введены валютные ограничения. Это вполне

возможно и для вкладов в

долларах 2016 и любого

другого года. Действовать

они будут для всех банков России без

исключения. Ваши средства могут стать

недоступными или частично недоступными

даже, если они доверены

таким финансовым китам, как Сбербанк или ВТБ 24. Вам

могут предложить вернуть рублями по "интересному" курсу, ну и так далее... Все

это (или почти это) граждане Федерации

уже проходили в памятном 98-ом.Выгодные вклады в долларах. ТОП-10 (*)

Недостатки валютных сбережений надо знать, но они в небольшой степени снижают их привлекательность. Особенно в период курсовой турбулентности. Тем более, что денежные вложения можно диверсифицировать по видам валют. Часть держать в рублях, часть в долларах. Тогда вы будете иметь преимущество при любом развитии ситуации на валютном рынке. Может быть меньше заработаете, но и меньше потеряете.

В данном разделе рассмотрены лучшие долларовые депозиты от десяти российских банков. Крупных и не очень. Сделана попытка составления ТОП-10 (*). Главные критерии — процентная ставка и надежность банка.

Ключевые ориентиры вкладов для составления ТОП-десятки:

- сумма — 5000 долларов США;

- срок — один год.

1. ВТБ 24.

По вкладам в долларах высокий процент ВТБ 24 предложит в рамках депозита «Выгодный». Ставка на год, при размещении $5 тыс. составит 0,95% годовых при открытии вклада в офисе финучреждения и 1,05% через интернет-банкинг.

Другие условия:

- автоматическое продление договора возможно только два раза;

- процентный доход начисляется и выплачивается каждый месяц, возможна капитализация % (причисление к «телу» депозита);

- при досрочном расторжении на сроке от 181 дня, ставка будет пересчитана, как 0,6 договорного значения;

- запрещено частичное снятие.

2. Сбербанк.

У Сбербанка вклад в долларах с лучшей ставкой — это депозит «Сохраняй». Ставка существенно превышает предложение от ВТБ 24. Разместившие 5000 долларов на один год могут претендовать на 2,25% годовых.

Параметры вклада:

- частично снимать средства, как и пополнять депозит нельзя;

- проценты — ежемесячно;

- если вы решили расторгнуть договор досрочно на сроке до 6 месяцев, доход пересчитается по ставке 0,01% годовых, если вклад пролежит дольше — по 2/3 от базовой ставки.

3. Газпромбанк.

Высокий вклад в долларах по уровню дохода от другого госбанка — это депозит «Газпромбанк — Сезонный максимум».

На что может рассчитывать «сезонный» вкладчик в «Газпромбанке»?:

- ставка — 2,55% годовых;

- доход выплачивается в конце срока;

- пополнение и снятие запрещены;

- пролонгации нет.

4. Россельхозбанк.

Депозит «Классический» - в Россельхозбанке наиболее привлекательный валютный вклад. Доллар банк примет по таким ставкам ($5000 на год):

- 2,65% годовых (ежемесячная выплата процентов);

- 2,7% (проценты — в конце срока).

Ежемесячные проценты можно капитализировать. При досрочном снятии работает ставка 0,01% годовых. До 13.11.15 вкладчик может арендовать ячейку в банке со скидкой в 20%.

5. Банк Москвы.

Входящий последнее время в группу ВТБ и управляемый ее топ-менеджерами, Банк Москвы, как и его «старший брат» ВТБ 24, не очень щедр на долларовые ставки.

Лучший по ставке вклад - «Максимальный доход»:

- с суммой 5000 долларов на год можно рассчитывать, всего, на 1,4% годовых, при открытии в отделении и на 1,5% если вы это сделаете через интернет;

- проценты начисляются ежемесячно и их можно капитализировать, слегка увеличивая при этом эффективную ставку.

6.Альфа Банк.

Победить валютную нестабильность Альфа Банк предлагает с вкладом «Победа»:

- ставка по долларам 2,7% годовых;

- доход по депозиту выплачивается ежемесячно, возможно причисление процентов к вкладу;

- пополнение и снятие средств запрещены.

От крупных и крупнейших перейдем к группе средних банков. Здесь, как и следовало ожидать, ставки плавно поднимаются. Достойно разместить 5000 долларов на срок 360 дней в Русском Стандарте можно под 4% годовых на вклад «Максимальный доход». Как-то банкиры не очень изобретательны в плане названий.

Ключевые условия депозита:

- проценты – в конце срока;

- пополнение запрещено;

- вкладчик получает пластиковую карту;

- автоматическая пролонгация.

8. Банк «АК БАРС».

Наиболее выгодный долларовый продукт – вклад «Высокий результат». Срок 372 дня разбит на 4 процентных периода по 93 дня в каждом. Ставка повышается при переходе от одного периода к другому. В последний (с 280-го по 372-ой день), она равна, тем же 4% годовых.

Депозит:

- можно пополнять в первые 93 дня после открытия;

- предполагает выплату процентов по окончанию;

- нельзя продлевать.

9. Арксбанк.

Для любителей финансового экстрима - предложения от двух банков с долларовой ставкой от 4% годовых. Ну, собственно, обе финорганизации, участницы системы страхования вкладов, поэтому суммой в 5 тысяч «зеленых» и даже немного больше рисковать можно. Вдруг что, вы сможете рассчитывать на компенсацию. Правда, в рублях, в эквиваленте. Предельная сумма — 1,4 млн р (примерно 20 тыс. долл.).

Итак, что же могут получить вкладчики в Арксбанке? На минуточку, целых 5,5% годовых в долларах! Депозит «Доходный +» на 367 дней.

Вклад интересен не только размером долларовой ставки, но и нестандартными условиями:

- пополнять можно (конечно!), минимальная сумма $300 и не позже, чем за 30 дней до окончания действия договора;

- а вот снимать нельзя, вполне логично — зачем суетиться?;

- проценты выплачиваются каждые 90 дней;

- если вы надумали забрать вклад досрочно, выплаченные % вам оставят (щедро!), а начисленные до истечения 90-дневного периода, пересчитают по ставке депозита «до востребования».

10. ЛокоБанк.

ЛокоБанк

старается общаться с клиентом на

доступном языке — это «банк простых

решений». Например, валютный вкладчик

сможет открыть депозит  «Просто высокий

процент». Минимум $300, но не боле, чем $60000. Сроки вкладов — 400, 800, 1100 дней.

«Просто высокий

процент». Минимум $300, но не боле, чем $60000. Сроки вкладов — 400, 800, 1100 дней.

При желании, вы можете пополнить вклад суммой от 50 долларов в первые 100 дней. Выплата дохода — в конце срока. Частичное снятие запрещено. При досрочном расторжении вам пересчитают начисленные проценты по ставке 0,1% годовых.

Процентная ставка по вкладу, вообще-то не очень простая. Что несколько портит такую ясную рекламную картинку «до 5% годовых». 5% действуют только с 301-го дня, а первые 300 дней — 3,66%.

Вкладчик должен тщательно подумать, открывать ли такой вклад. Справедливости ради, надо отметить, что, по информации банка, на 20.02.15 он занимает 17-ую строчку в рейтинге надежности Национального рейтингового агентства.

Вклады в долларах в 2015 году. Краткий итог

Диаграмма, размещенная ниже, покажет краткий итог обзора в графическом виде.

Депозитные ставки в банках при размещении 5000 долларов на год, ставки по банкам в % годовых:

В качестве примечания к диаграмме, необходимо отметить:

- по ВТБ 24 и Банку Москвы ставки указаны для вкладов, открытых в банковском офисе, если это сделать через интернет-банкинг, ставки вырастут на 0,1% годовых, что в сущности существенного значения не имеет, оставляя депозиты этих финучреждений на прежних позициях;

- для Россельхозбанка – ставка при выплате процентов в конце срока;

- для АК БАРСа и ЛокоБанка – ставки последних процентных периодов.

Из рисунка следует:

- среднеарифметическая долларовая ставка для годичных вложений – 3,1% годовых, без учета высокодоходных депозитов Арксбанка и ЛокоБанка – 2,6%;

- как это обычно бывает, самые крупные и надежные банки находятся в нижней части шкалы ставок – группа ВТБ и Сбербанк.

- разброс между самым высокодоходным вкладом (Арксбанк – 5,5%) и самым малодоходным (ВТБ 24 – 0,95%) – почти в шесть раз.

Советы по вкладам в долларах

Что можно посоветовать лицу, решившему открыть валютный депозит?

В целом, рекомендации те же, что и для сбережений в любой валюте, включая рубли:

- Диверсифицировать

вложения по видам валют. Есть смысл

делать вклады в разных валютах, не

исключая и национальную. Ведь наивысшие

ставки именно у рублевых депозитов.

- Помните, страхуются депозиты на общую сумму в 1,4 млн р. на одного вкладчика и в одном банке. Для долларов подсчитывается рублевый эквивалент. Раскладывайте свои сбережения по разным банкам. Если, конечно, они превосходят 1,4 млн р.

- Ответственно подходите к выбору банка. Хороший депозит, это не вклад с очень высокой ставкой, а такое вложение денег, которое позволит вам спокойно спать по ночам.

- Будьте внимательны при оформлении документов: депозитный договор и приложения к нему (при необходимости), документ подтверждающий факт внесения наличных в кассу, полномочия лица, подписывающего договор от имени банка, наличие подписей, печатей и штампов, там где они должны быть.

- Тщательно изучите ключевые условия договора: параметры вклада, ваши права и обязанности, права и обязанности банка. Все, что непонятно – обязательно поинтересуйтесь у банковского специалиста. Не бойтесь показаться профаном.

- Контролируйте действия банка со своими деньгами. Простейший способ – подключить интернет и/или СМС-банкинг.

* - информация по состоянию на 02.10.15.Условия вкладов могут меняться в зависимости от региона, конкретного отделения и способа их открытия.

Читайте также

- "Надежность" не оправдал имя. Но вклады вернет

- "Европейский Трастовый Банк" предлагает открывать вклады по ставкам ниже уровня инфляции

- Глава Центробанка: розничное кредитование в 2015 году будет расти не быстрее доходов населения

- Банк «Тинькофф Кредитные Системы» начинает принимать вклады нерезидентов

- ТКС начинает принимать валютные вклады

Отзывы и комментарии

Ответить | Пожаловаться на комментарий

Юлия 16.10.2015 00:01

Если бы предо мной стоял выбор куда положить свои деньги - я бы выбрала депозит от Сбербанка. Потому что этот банк дает страховку на вклад и находится на рынке уже большое количество времени. Да и проценты 2,25 в долларах - это нормально. А вот что бы я точно не стала делать - доверять сбережения неизвестному или молодому банку.