Реструктуризация автокредита

23 марта 2016

Финансовой организации зачастую выгоднее пойти на уступки временно неплатежеспособному клиенту и получить свои средства на измененных условиях, чем судиться с заемщиком. Банки разрабатывают программы реструктуризации «проблемных» займов, в том числе и автокредитов.*

Процедура реструктуризации долга по автокредиту

К реструктуризации автокредита банкиры прибегают при выполнении ряда условий:

1. Заемщик имеет хорошую платежную репутацию и ранее не допускал длительных просрочек по выданной ссуде.

2. Отклонение от графика платежей вызвано веской причиной:

- заболевание и дорогостоящее лечение заемщика/его близкого родственника;

- наступление инвалидности;

- увольнение с места работы;

- снижение доходов и т.д.

3. По «проблемному» автокредиту не проводилась реструктуризация.

Стандартный порядок изменения графика погашения:

- Заполнение заемщиком анкеты с просьбой о реструктуризации займа. В заявке следует указать причины возникновения просрочки, сведения о других обязательствах и предложить вариант изменения условий по автокредиту.

- Обсуждение проблемы с менеджером банка, предварительное согласование схемы выхода из кризисной ситуации и определение необходимых документов.

- Подача в банк документации.

- Получение решения о проведении реструктуризации и подписание допсоглашения к действующему договору.

Реструктуризация автокредита ВТБ 24

Отдельной программы по реструктуризации автокредитов в ВТБ24 не предусмотрено. Изучив основные аспекты кредитного дела (остаток долга/срока по договору, состояние залогового авто, финансовое положение заемщика), банк вправе предложить один из вариантов:

- уменьшение

платежной нагрузки за счет увеличения срока погашения;

- временное «замораживание» оплаты основного долга – клиент в течение нескольких месяцев погашает только проценты. Такой способ актуален, если дефицит денег имеет краткосрочный характер и высока вероятность быстрого выхода из кризиса;

- перевод валютного автокредита в рублевый. Применяется, когда основная причина появления просрочки – резкий скачок курса валют.

Часто проведение реструктуризации автокредита в ВТБ24 сопровождается покупкой страховки от возможных невыплат по займу. Это может быть одним из обязательных условий изменения графика.

Важно! Подать заявку на реструктуризацию получится только в отделении банка. Отправить заявление-онлайн для предварительного согласования невозможно.

Райффайзенбанк реструктуризация автокредита

Райффайзенбанк предлагает своим клиентам три вида реструктуризации:

- Пролонгация кредита – срок продлевается не более чем на 36 месяцев.

- Отсрочка по выплате тела кредита на срок до 6 месяцев.

- Рефинансирование автокредита – выдача нового займа для погашения предыдущего. Позволяет существенно увеличить срок по кредиту и снизить размер ежемесячного платежа.

Важно! Подать заявление на проведение реструктуризации возможно при наличии долга по кредиту. Но на момент изменения графика платежей (подписания соглашения) просроченная задолженность должна быть погашена.

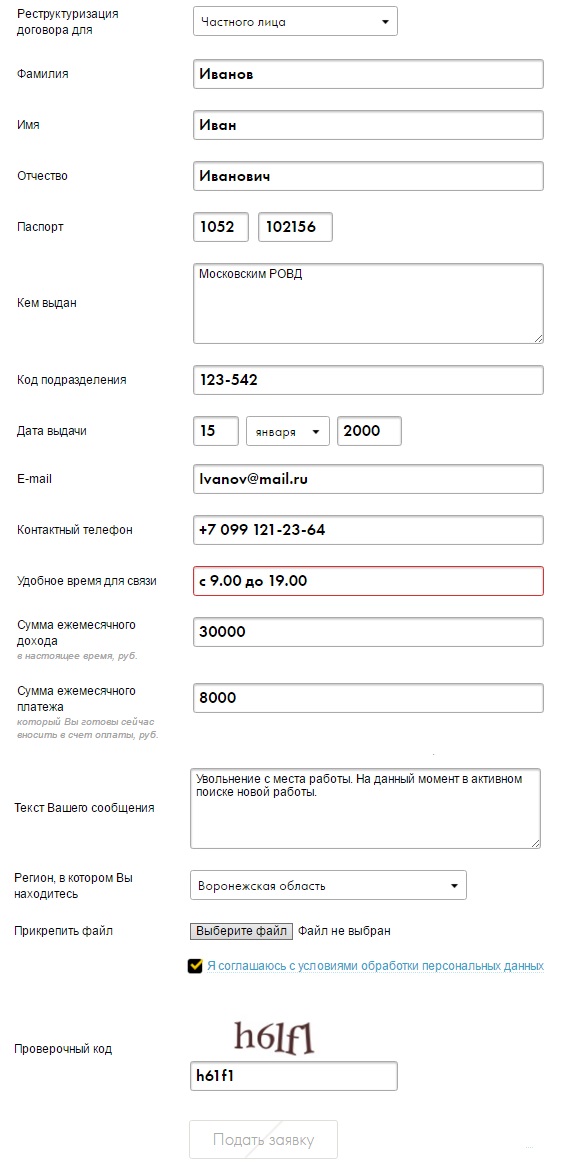

Отправить заявку на реструктуризацию автокредита получится на сайте банка в разделе Частным лицам / Погашение кредитов / Подача заявки на реструктуризацию. Анкета отображает следующую информацию:

- ФИО, паспортные данные должника;

- контактные данные – телефон, E-mail;

- сумма доходов в месяц;

- предпочтительный размер ежемесячного взноса;

- причины неуплаты и действия, предпринятые для исправления ситуации.

Исковое заявление на реструктуризацию долга по автокредиту

Если финансовая организация отказывает в реструктуризации займа, то следует потребовать от кредитора письменный отказ. Этот документ необходим для подачи искового заявления на изменение условий договора через суд.

Конечно, в большинстве случаев суд принимает сторону банков. Но если истец апеллирует весомыми аргументами, то он имеет высокие шансы на проведение реструктуризации, частичное списание штрафов или долга по кредиту.

К числу таких аргументов относятся:

- форс-мажорные обстоятельства, повлекшие ухудшение платежеспособности;

- неполные, но регулярные взносы по кредиту;

- готовность принимать компромиссные условия – страховка, поручительство и т.д.

*Дата актуализации данных – 23.03.2016 г.

Читайте также

- Есть ли дополнительные условия для получения автокредита?

- Интересует автокредит без взноса? Все выгоды и недостатки автокредита без первоначального взноса

- Реструктуризация долга по кредитным картам. Когда это может быть выгодно? Как осуществить реструктуризацию?

- Реструктуризация кредита в ВТБ. Как в ВТБ реструктуризировать кредит?

- Реструктуризация ипотечного кредита. Все способы

Отзывы и комментарии