Рефинсирование кредита при просрочках

31 янв. 2017

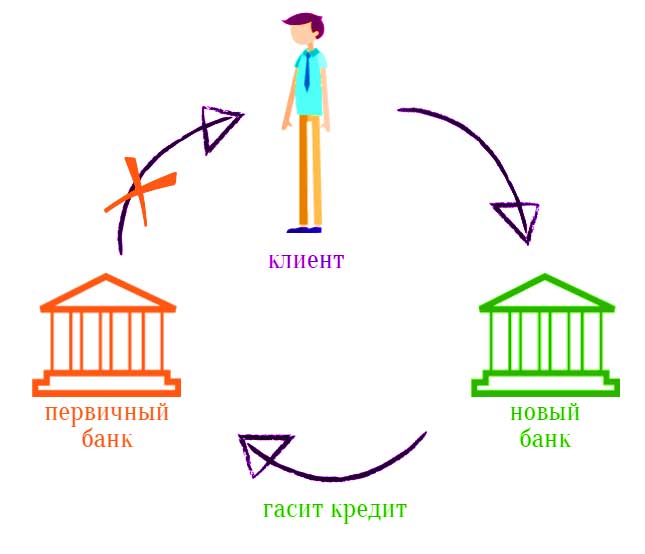

Случается, что из-за проблем с финансами заемщик перестает погашать кредитную задолженность. Это влечет начисление банком штрафов и пеней, а также снижение кредитного рейтинга должника. Восстановить доверие банка и рассчитаться с долгом поможет услуга рефинансирования. Она позволяет оформить новый кредит для погашения предыдущей задолженности на более выгодных условиях. Согласны ли банки финансировать клиентов с открытыми просрочками? Каковы условия и нюансы подобных кредитных программ?

Инструкция: как сделать рефинансирование кредита при просрочках

Обратиться за перекредитованием можно в банк, где оформлена проблемная ссуда или другое финучреждение. Предварительно следует рассчитать выгоду по общей сумме переплат или размеру ежемесячного взноса.

При рефинансировании необходимо пройти всю процедуру оформления кредита заново. Для этого потребуются документы:

- паспорт и его ксерокопия;

- второй документ, удостоверяющий личность;

- справка о трудоустройстве и размере доходов;

- выписка о наличии открытой задолженности с указанием номера договора и реквизитов банка;

- справка, в которой указано число дней просрочки;

- номер счета для перевода кредитных средств;

- заполненная анкета;

- договор по предыдущему кредиту.

Процедура оформления рефинансирования следующая:

- Банк принимает заявку для рассмотрения. На принятие решения службой безопасности уходит от 2 до 7 дней.

- Если размер дохода недостаточный, банк требует поручительские гарантии или залог.

- Банк выносит решение о финансировании или отказывает.

- Заемщик проверяет условия кредитования, подписывает договор и получает график погашения.

- Банк переводит средства в счет оплаты задолженности.

Какие банки занимаются рефинансированием кредитов с просрочкой

Перекредитование выгодно не только заемщикам, но и самим банкам. Кредиторы стараются привлечь клиентов, предлагая выгодные программы рефинансирования. С просроченными задолженностями получить средства сложнее, поскольку банки не хотят связываться с неплатежеспособными гражданами. В таком случае рефинансирование кредита возможно под высокие проценты или с привлечением залога. Условия зависят от количества и суммы просроченных платежей.

В 2016 году многие банки приостановили программы рефинансирования. Организации, которые продолжили перекредитование, требуют положительную финансовую статистику и отсутствие задолженностей. На своих официальных сайтах банки не предлагают услугу рефинансирования просроченных кредитов. При этом, они практикуют индивидуальный подход к клиентам. Возможно, задержка платежа на несколько дней не станет препятствием для заключения нового кредитного соглашения.

Подобные программы имеют:

Рефинансирование кредита в Сбербанке

Сбербанк предлагает клиентам оформить потребительскую ссуду на рефинансирование и получить следующие возможности:

- Погасить до 5-ти открытых кредитов, как в стороннем финучреждении, так и Сбербанке.

- Снизить ежемесячный взнос по действующим ссудам.

- Снять обременения с машины, приобретенной в кредит.

- Оформить ссуду без залога, поручительских гарантий и дополнительных комиссий.

По программе рефинансирования предусмотрены условия:

- валюта – российские рубли;

- ставка от 13,9 до 23,9%;

- сумма от 15 тыс. до 1 млн р.;

- срок от 3 мес. до 5 лет.

На уровень ставки влияют следующие факторы:

- Категория заемщика. Для получателей зарплаты и пенсии ставка снижается на 1%.

- Сумма и срок кредитования.

- Подтверждение целевого использования кредита, после чего ставка снижается на 5%.

Кредит выдается разовой суммой в день подписания заемщиком договора. Средства безналичным переводом направляются в счет закрытия долгов.

Рефинансирование в Почта Банке

В рамках программы перекредитования финучреждение предлагает:

- Уменьшить процент по ссуде, если финансовая история заемщика улучшилась или снизились процентные ставки на рынке кредитования.

- Снизить размер платежа за счет увеличения кредитного срока.

Почта Банк предоставляет рефинансирование на условиях:

- размер кредита от 50 до 750 тыс. р. Если привлечь созаемщиков, то доступна большая сумма;

- срок от 1 до 6 лет;

- ставка от 16,9 до 24,9% (устанавливается индивидуально).

Заемщик должен иметь гражданство и регистрацию в РФ, а также достичь 18 лет. Обязательно, чтобы рефинансируемый кредит был оформлен в рублях и не имел действующих просрочек.

Рассчитать полученную выгоду от рефинансирования Почта Банк предлагает с помощью онлайн-калькулятора, размещенного на официальном сайте.

Гарантированное рефинансирование кредитов с просрочкой

Несмотря на то, что неплательщики несут повышенные риски, банки вынуждены с ними работать из-за большой кредитной нагрузки населения. Перекредитовать ссуду на более выгодных условиях заемщику позволит:

- Наличие документально обоснованных причин для просрочки (сокращение, болезнь, инвалидность и др.);

- Оформление недвижимости или автомобиля в залог. Рыночная стоимость обеспечения должна покрывать размер кредита.

- Привлечение поручителей или созаемщиков с высоким доходом.

Клиенту придется доказать банку, что он действительно хочет рассчитаться с долгом и предоставить дополнительные гарантии. Если переговоры с банком зашли в тупик, можно воспользоваться услугами микрофинансовых компаний или частных инвесторов.

Причины отказа в рефинансировании кредита без просрочек

Банки имеют право отказывать в выдаче средств без объяснения причин,

поэтому заемщики зачастую не понимают, в чем их проблема. При обращении за

рефинансированием возникаю определенные сложности:

- Поскольку клиент оформляет кредит повторно, банк проверяет его платежеспособность. Бывает, что размера дохода не хватает для получения необходимой суммы.

- Испорчена кредитная история. Даже если по текущему кредиту просрочки отсутствуют, проверяются предыдущие займы.

- Не зависимо, куда будет направлена ссуда, банки при расчете платежеспособности учитывают все кредитные обязательства.

- Имущество, которое заемщик планирует оформить в качестве обеспечения, уже заложено по предыдущему займу. Получается замкнутый круг, т.к. повторно его оформить нельзя.

Специалисты рекомендуют оформить на действующую ссуду кредитные каникулы, а затем обращаться за рефинансированием.

Помощь в рефинансировании кредита с просрочкой

Попытка самостоятельно найти выход из сложившейся ситуации часто приводит к начислению банком штрафов и росту суммы задолженности. В итоге банк обращается в суд. Решить проблему предлагают кредитные брокеры. За определенную плату они помогут:

- сформировать заявку и направить ее в партнерские кредитные учреждения;

- подобрать подходящую банковскую программу;

- рассчитать график платежей;

- выявить дополнительные затраты.

Кредитные брокеры могут стать поручителями. Стоимость услуги составит 7-30% от полученной суммы. Также они выступают в роли заемщика и переводят кредитные средства на карту клиента. Помимо суммы кредита и процентов он должен выплатить брокеру вознаграждение, обозначенное в договоре.

Читайте также

- Какой максимальный срок у кредита?

- Какая максимальная сумма кредита выдается для приобретения нового авто?

- Потребительский кредит. Что такое потребительский кредит? Виды потребительского кредита

- Какая максимальная сумма кредита выдается для приобретения авто с пробегом?

- Необходимый пакет документов при получении кредита для малого и среднего бизнеса.

Отзывы и комментарии