Методы оценки кредитоспособности заемщика

28 нояб. 2014

Каждый клиент банка, которому необходим кредит, проходит

процедуру анализа и оценки кредитоспособности заемщика. Как банки определяют,

кому выдать кредит, а кому отказать? Какие методы оценки заемщика применяются?

Каждый клиент банка, которому необходим кредит, проходит

процедуру анализа и оценки кредитоспособности заемщика. Как банки определяют,

кому выдать кредит, а кому отказать? Какие методы оценки заемщика применяются?Кредитоспособность заемщика

Кредитоспособность заемщика банка – его способность полноценно и в срок расплатиться по взятому кредиту (вернуть проценты и сумму основного долга).

Понятие "кредитоспособность клиента" отлично от термина "платежеспособность". В кредитоспособности не учитываются прошлые задержки платежей, а дается прогноз возврата долга в ближайшее время. Степень неплатежеспособности – один из критериев, влияющий на оценку кредитоспособности заемщика банка.

Оценка кредитоспособности клиента строится на:

- размере необходимой суммы;

- уровне личного дохода;

- анализе общего финансового состояния;

- стоимости собственности клиента;

- составе его семьи;

- характеристиках личности заемщика;

- изучении кредитной истории.

Комплексная методика оценки кредитоспособности клиента состоит из:

- оценки скорингом;

- изучения кредитной истории;

- оценки платежеспособности.

Оценка заемщика скоринговым методом

Скоринговый метод - разработанная система критериев, в

которой каждому показателю присваивается определенный балл. Набранное клиентом

количество баллов показывает способность вернуть взятую в банке сумму и

начисленные на нее проценты.

Скоринговый метод - разработанная система критериев, в

которой каждому показателю присваивается определенный балл. Набранное клиентом

количество баллов показывает способность вернуть взятую в банке сумму и

начисленные на нее проценты. Данные для скоринговой оценки содержатся в заявлении-анкете клиента. Банк анализирует информацию о:

- виде, сроке и размере кредита;

- семейном положении и количестве иждивенцев клиента;

- дате, месте рождения и национальности заемщика;

- характере и месте жительства (у родственников, съемное жилье, муниципальная квартира);

- должности и профессии;

- почтовом адресе предприятия-работодателя;

- годовом доходе клиента;

- его текущих платежах (пример - арендная плата, погашение кредитов);

- наличии сбережений в банке

Чаще всего используется модель, построенная на основе максимальных и минимальных значений показателя (так, например, происходит оценка кредитоспособности заемщика в Сбербанке).

Если набранная скоринговая балльная оценка ниже допустимого минимума, то решение об одобрении кредита может быть принято индивидуально. Превышение нижней балльной границы - основание (но не единственное) для решения вопроса о выдаче кредита в пользу заемщика.

Скоринговую оценку рассматривают как предварительную. Она добавляется более подробным анализом финансового положения заемщика и сбором дополнительной информации.

Анализ кредитной истории клиента

Каждый банк самостоятельно устанавливает допустимость наличия просрочек в кредитной истории клиента. Если один банк может закрыть глаза на задержки платежей, то для другого неприемлемы даже кратковременные просрочки.

Оценка платежеспособности клиента

Указанные методы оценки кредитоспособности заемщика часто дополняются анализом финансовых показателей платежеспособности.

Многие банки при выдаче кредита рассчитывают платежеспособность клиента как среднемесячный доходе за последние полгода. Информация берется из справки о заработной плате по форме банка или 2НДФЛ. Доход клиента, уменьшенный на обязательные платежи, корректируется на показатель, который зависит от размера дохода клиента (этот коэффициент равен от 0,3 до 0,6). Чем больше доход, тем больше коэффициент корректировки.

Платежеспособность пропорциональна сроку кредита:

Платежеспособность на период = (среднемесячный доход – обязательные платежи) * корректировочный коэффициент * срок кредита

Из этого соотношения определяется предельно возможный размер кредита, который может быть выдан клиенту при данном уровне дохода. Сумма кредита и размер начисленных процентов по нему не могут выходить за возможности платежеспособности клиента.

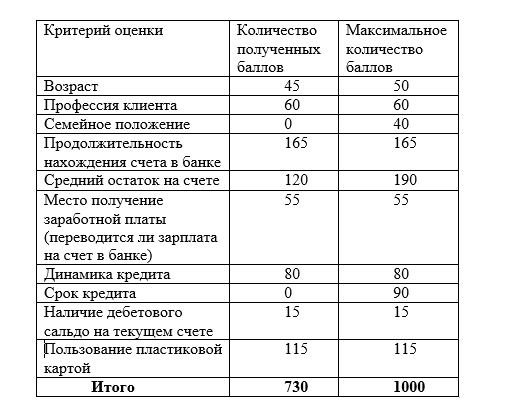

Пример оценки кредитоспособности заемщика

Скоринговая оценка клиента происходит в автоматическом режиме (за исключением ситуации, когда для вынесения решения требуется уточнение информации). После заведения заявки в программное обеспечение банка решение будет принято системой в течение 1-10 минут.

В процессе рассмотрения заявки делается автоматический запрос в БКИ и анализируется платежеспособность клиента. По результатам комплексной оценки кредитоспособности заемщика выносится решение по поданной заявке.

Оценка кредитоспособности клиента. Важно помнить:

- Банк может оценивать клиента как перечисленными, так и иными способами (например, звонить домой или на работу, запрашивать информацию из налоговой).

- Как правило, результаты оценки (а также обоснования принятого решения) банком не разглашаются.

- Оценка заемщика-юридического лица происходит методами, отличными от анализа кредитоспособности частных клиентов.

Отзывы и комментарии

Ответить | Пожаловаться на комментарий

Татьяна 02.12.2014 08:52

Все перечисленные оценки сугубо относительные. Человек может иметь бешеный неофициальный доход, но в 2-НДФЛ у него стоит МРОТ. Может жить в гражданском браке. Может иметь официально одного ребенка и косой десяток на стороне, причем мамы этих детей могут подать на алименты в любую минуту. Столько нюансов, поэтому опытный психолог в штате не помешает. Мимика человека ведь всегда выдает, где правда, а где ложь.