Комиссия банка за выдачу кредита

20 мая 2015

Повсеместно банки подают в суд на заемщиков, чтобы вернуть свои денежные средства. Возможна ли обратная ситуация? Как добиться возврата комиссий, удержанных банками, расскажет эта статья.

Правомерны ли комиссии банка за предоставление кредита и его обслуживание, открытие и ведение счета

До недавнего времени банки активно практиковали взимание с клиентов дополнительных платежей, когда:

- выдавали кредит;

- вели обслуживание займа;

- открывали ссудные счета и занимались их последующим ведением;

- рассматривали заявку.

Это продолжалось до тех пор, пока в 2009 г. не был создан прецедент, признавший незаконным возложение на заемщика дополнительных расходов по кредиту. Тогда Роспотребнадзор по Пермскому краю привлек Сбербанк к административной ответственности. Причина: взимание с физического лица комиссии за открытие ссудного счета.

Это решение было оспорено в апелляционной и кассационной инстанции, но в итоге признано верным Президиумом Высшего арбитражного суда. Именно с этого случая началось повсеместное обращение в суды с просьбами о возмещении ранее понесенных затрат.

Как основания для доводов в свою пользу истцы использовали Постановления Президиума ВАС от № 8274/09 от 17.11.2009г, № 7171/09 от 2.03.2010г. и Информационное письмо ВАС РФ № 147 от 13.09.2011г. Арбитраж опирается на действующие нормы права, и признает неприемлемость обогащения банками за счет комиссии за открытие и ведение ссудных счетов.

Данные процедуры являются частью единого комплекса действий, сопровождающих процесс кредитования. Оплата же может браться только в том случае, если банк оказывает отдельные услуги.

Те же суждения Арбитражный суд использует для всех подобных платежей, будь то плата за рассмотрение заявки, выдачу кредита или обслуживание займа. Эти процедуры являются стандартными, и без их выполнения невозможен сам акт предоставления кредита. При этом ВАС РФ оставляет за судом право рассматривать отдельно каждый случай обращения заемщиков за возвратом денежных средств.

Порядок возврата комиссии банка за кредит

Для возврата ранее уплаченной вами комиссии предоставьте в банк заявление (претензию). При этом следует учесть, что возврату подлежат лишь те расходы, которые вы понесли менее трех лет назад (срок исковой давности).

Заявление составляется в двух экземплярах. Один банк принимает для рассмотрения. Второй возвращает вам с отметкой о дате приема и подписью принявшего лица. Если у вас нет возможности прийти в банк самостоятельно, воспользуйтесь услугами Почты России. В этом случае письмо должно быть заказным, с уведомлением о вручении.

Не все банки готовы вернуть деньги на основании претензии от клиента. Поэтому будьте готовы к тому, что есть вероятность прибегнуть к помощи суда. В этом случае нужно будет подать исковое заявление. Тогда факт обращения в банк подтвердит ваше первоначальное намерение решить проблему мирным путем.

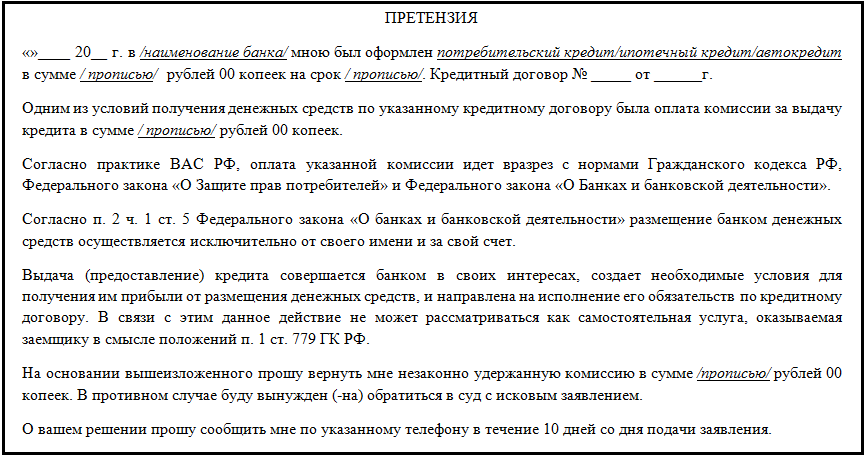

Как составить заявление в банк о возврате комиссии за выдачу кредита

- В правом верхнем углу заявления напишите должность и ФИО руководителя подразделения, официальное название и адрес банка (подразделения). Здесь же указываются ваши ФИО, адрес и номер контактного телефона.

- В тексте заявления (претензии) нужно в обязательном порядке прописать:

- реквизиты кредитного договора (дата выдачи, номер, условия);

- вид и размер комиссии, подлежащей возврату;

- ссылку на нормы права, обосновывающие незаконность комиссии;

- само требование о возврате незаконно взятой комиссии.

3. В конце претензии поставьте дату составления заявления, вашу подпись и ее расшифровку.

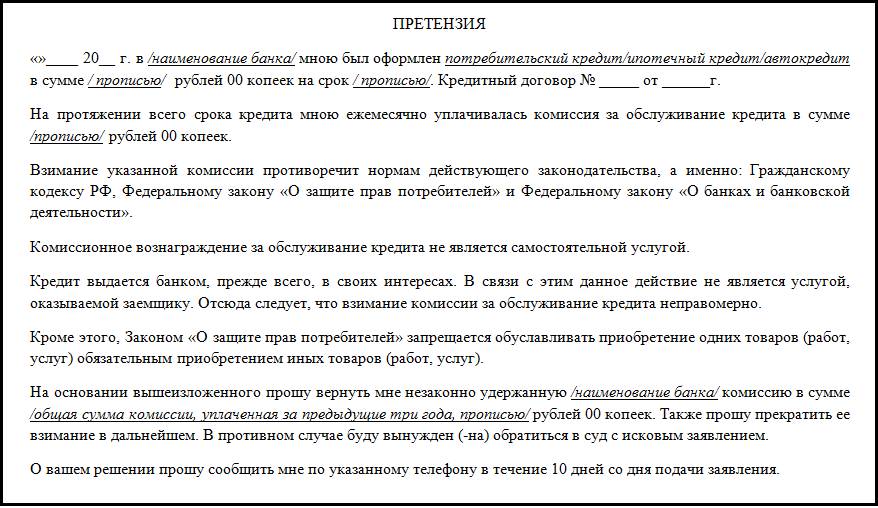

Как написать претензию в банк на возврат комиссии за обслуживание кредита

Претензия в банк на возврат комиссии за обслуживание кредита составляется аналогично предыдущему заявлению.

Комиссия при оплате кредита в другом банке и иные безвозвратные расходы

Говоря о расходах, необходимо упомянуть и те платежи, которые не подлежат взысканию:

- Проценты, уплаченные за пользование кредитом.

- Денежные средства, отправленные для гашения кредита из других банков.

- Штрафы и пени за просроченную задолженность.

- Плата за внесение наличных через кассу или банкомат.

- Сумма страхового взноса в случае добровольного страхования жизни, трудоспособности, автомобиля, титула и пр.

- Расходы по подготовке пакета документов (например, отчета об оценке при получении ипотечного кредита).

Конечно, исключения могут быть во всём, но это уже частные случаи. В обычной практике указанные платежи законны и обоснованы.

Советы

- При получении кредита внимательно изучите договор на наличие скрытых комиссий. Это необходимо на случай, если банк еще практикует взимание неправомерных платежей.

- Если вы вынуждены оплачивать кредит через сторонний банк – уделите внимание тарифам. Например, в некоторых кредитных организациях дешевле совершать переводы через интернет.

- Сохраняйте все квитанции об оплате, договоры, графики и прочие документы, выданные банком. Они потребуются вам в случае обращения в суд.

Читайте также

- Какой максимальный срок у кредита?

- Какая максимальная сумма кредита выдается для приобретения нового авто?

- Потребительский кредит. Что такое потребительский кредит? Виды потребительского кредита

- Какая максимальная сумма кредита выдается для приобретения авто с пробегом?

- Необходимый пакет документов при получении кредита для малого и среднего бизнеса.

Отзывы и комментарии

Ответить | Пожаловаться на комментарий

Юлия 28.05.2015 01:12

Спасибо за статью. Не знала о том, что можно вернуть деньги за комиссию. Сейчас много банков требуют заплатить за обслуживание или за открытие счета. Люди возмущаются, но идти в суд из-за 200-500 рублей не хотят. Хорошо если банк при первой же жалобе вернет эти деньги, а иначе - услуги адвоката в суде обойдутся намного дороже.

Ответить | Пожаловаться на комментарий

Мария 20.12.2016 22:35

Подавала исковое заявление в Зюзинский суд признать пункт договора займа о взимании комиссии за выдачу кредита МКБ недействительным и вернуть мне сумму уплаченной комиссии, проценты за пользование чужими денежными средствами. Сегодня прошло заседание: полный отказ. Т.ч.подумайте, прежде, чем тратить уйму времени и нервов, стоит ли это того.

Ответить | Пожаловаться на комментарий

мкб 28.05.2018 18:44

МБК - вернули всю комиссию по претензии, но тянули долго.

В суде - проценты за пользование чужими денежными средствами + моральный вред.