Как сверстать с умом семейный бюджет

11 апр. 2016

В нынешней непростой ситуации все сильнее чувствуется обесценивание прежних доходов. Цены растут, а зарплата далеко не всегда успевает за ними. Как же ощутить твердую почву под ногами и обрести уверенность в завтрашнем дне? Контроль и планирование расходов помогут в этом. Каковы основные моменты учета денежных потоков в семье, что может помочь в ведении бюджета — читайте в статье.

Семейный бюджет: статьи дохода и расхода

Есть три основных модели распоряжения деньгами в семье:

- Совместный бюджет.

- Раздельный бюджет.

- Смешанный/долевой бюджет.

Нет идеальной системы, каждая семейная пара вольна выбирать наиболее подходящий вариант. Но при любом раскладе лучше четко представлять, сколько денег у вас есть на отпуск, или когда вы сможете позволить себе купить новый шкаф.

Бюджет отображает доходы и расходы за определенный период времени.

В семейный или личный бюджет деньги регулярно поступают в виде:

- заработной платы;

- пенсии;

- платы за сдачу имущества в аренду;

- дивидендов;

- стипендии;

- различных пособий и т.д.

Непостоянные варианты обогащения тоже подлежат учету:

- подарки в виде денежных сумм;

- периодические бонусы;

- премии на работе и т.д.

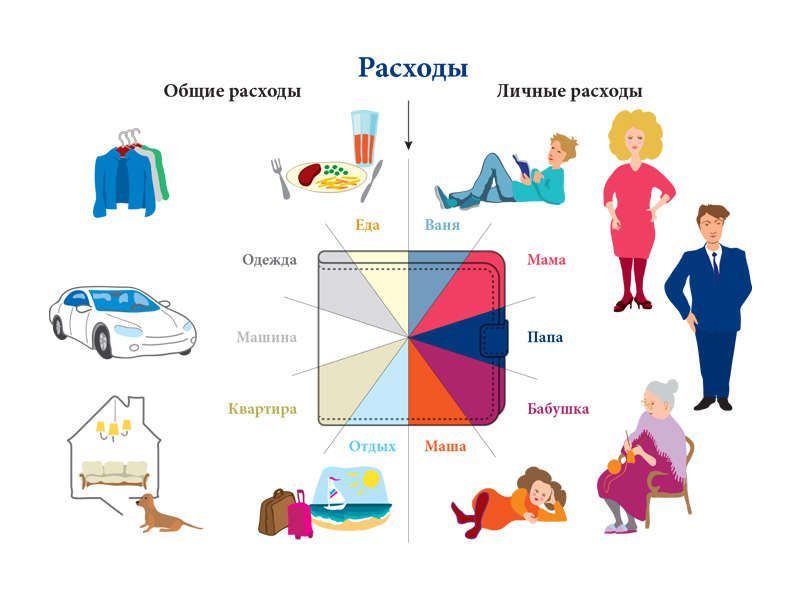

Все полученные и заработанные средства в основе своей тратятся на удовлетворение потребностей. Так и образуется расходная статья бюджета.

Существуют постоянные и непостоянные расходы. В зависимости от рассматриваемого периода траты могут из категории нерегулярных переводиться в периодичные.

Среднестатистическая российская семья в основном тратит деньги на:

- питание;

- аренду жилья;

- коммунальные платежи;

- выплату кредита/долгов;

- налоговые отчисления;

- одежду и обувь;

- поездки — личный/общественный транспорт и т.д.

Разовые траты включают в себя:

- медицинские услуги/лекарства;

- образование/курсы;

- расходы на ведение хозяйства;

- предметы личной гигиены;

- техника;

- мебель;

- спорт;

- хобби;

- развлечения;

- отдых и т.д.

Конечно же, в каждой конкретной ситуации работают немного разные критерии. Здесь стоит индивидуально подойти к составлению расходных статей бюджета.

Основные

статьи вашего бюджета можно дополнительно разбить по приоритетности. Выделяют

следующие категории трат:

Основные

статьи вашего бюджета можно дополнительно разбить по приоритетности. Выделяют

следующие категории трат:- Необходимые.

- Статусные.

- Желательные.

- Непредвиденные.

- Лишние/пустые и др.

Правьте список по вашему усмотрению. Только вы решаете, как удобнее и нагляднее отражать расходы.

Даже просто проанализировав то, из чего состоит ваша финансовая составляющая жизни, можно сделать полезные выводы. Некоторые подходы выделяют дополнительные критерии:

- сезонность (летние/зимние приобретения);

- величина покупки (крупные, средние и мелкие расходы) и т.д.

По соотношению заработков и трат, бюджет подразделяется на:

- Избыточный = доходы больше расходов.

- Сбалансированный = доходы равны расходам.

- Дефицитный = доходы меньше расходов.

В первом варианте легче начать создавать резерв на какие-либо цели. Но в двух других случаях надо тем более приложить максимум усилий к созданию подушки безопасности. В этом и может помочь планирование финансового поведения семьи.

Семейный бюджет на месяц и на год

Бюджет

учитывает денежные потоки за разные периоды времени. Чаще всего ограничиваются

расписыванием доходов-расходов за месяц. Но многим нравится четко видеть

эффективность распределения денег в семье. Тогда процесс отслеживания движения

средств растягивается на пол года, год и более.

Распланировать свои заработки и траты можно на сколь угодно долгий срок. Но самый распространенный вариант — ведение записей денежных потоков семьи за месяц. Во-первых, это может помочь вам выяснить, где вы прогадали с расчетом или потратились «с лишком». Часто после таких тест-драйвов экономисты-любители успокаиваются и, сделав выводы, прекращают записывать свои расходы. Но даже при таком раскладе ощущается польза. Во-вторых, основная масса выбирает сложный путь детального отображения всех покупок. Это изнурительное занятие позволяет назвать героем человека, пережившего даже месяц в таком режиме. Естественно, долго вести тотальный контроль становится невозможной затеей.

Встречаются подходы, включающие поквартальное планирование, полугодовое и годовое. Обычно на более долгий срок либо ставятся целью очень крупные приобретения, либо планируются масштабные изменения в жизни. Сложно и просчитать точные поступления денег наперед. Это уже индивидуальный расчет для каждого отдельного случая.

Доходы при изменении периода планирования меняются незначительно. Но при составлении бюджета срок влияет в первую очередь на статьи расходов. Тут важный момент — самостоятельное выявление величины и направлений трат.

Лучшая программа для планирования семейного бюджета

Здесь, естественно, каждому свое. Зачастую приятнее прикидывать доходы и расходы с помощью бумаги и ручки. Но у такого ведения дел есть отрицательные стороны:

- нет наглядных диаграмм;

- потерять листок проще, чем файл в компьютере или телефоне;

- приходится отдельно выделять время и место для ведения записей, это сложно сделать в дороге или параллельно с другими делами;

- легче ошибиться при внесении коррективов — перечеркивания и исправления могут запутать даже очень внимательного человека и т.д.

Поэтому надежнее, приятней и легче вести бюджет с помощью электронных программ-помощников. Чтобы выбрать лучшее из огромного многообразия предложений в интернете, важно выделить ваши приоритеты. Что следует брать в расчет:

Срок, на который вы

рассчитываете пользоваться утилитой — существуют версии в основном на месяц/год.

Срок, на который вы

рассчитываете пользоваться утилитой — существуют версии в основном на месяц/год.- Бесплатное пользование — для новичка в этом деле обычно один из главных критериев отбора.

- Если же за удобство готовы платить — наличие пробной версии — не стоит брать кота в мешке.

- Есть ли синхронизация для одновременной работы и с компьютера, и с телефона или планшета — где вам удобнее.

- Наличие наглядных диаграмм и графиков для анализа структуры расходов.

- Понятный интерфейс и другие моменты, на ваше усмотрение.

Из распространенных бесплатных версий пользуются популярностью следующие:

- Дребеденьги;

- Coinkeeper;

- Домашниефинансы;

- JMoney;

- Домашняя бухгалтерия;

- MoneyTracker;

- Семейный бюджет;

- AceMoney;

- Family;

- Alzex Finance.

| Название | Бесплатная пробная версия | Наглядные графики/диаграммы | Версии для компьютера и телефона | Напоминания | Валюты | Установка | Пользователи | Недостатки |

| Дребеденьги | +

Ограничение по функционалу |

+ | Любое устройство с доступом в интернет | + | + | Онлайн

Быстрая регистрация |

Один | Основные сведения хранятся под защитой, но в интернете — если это не смущает, то явных недостатков нет |

| Coinkeeper | +

1 месяц Ограничение по функционалу |

+ | iOS и Android | + | + | Скачивать и устанавливать | Один | Обилие рекламы в бесплатной версии |

| Домашние финансы | + | + | ПК | +

В платную версию входит ежедневник |

+ | Скачивать и устанавливать | Несколько | Устаревший интерфейс.

Сложна для неопытного пользователя |

| JMoney | +

Бесплатное использование при доходах менее 14 000 р./мес. |

+ | ПК | + | + | Скачивать и устанавливать | Несколько | Устаревший интерфейс |

| Домашняя бухгалтерия | + | + | ПК и мобильная версия | - | + | Скачивать и устанавливать | Несколько Пароль для каждого |

Необходимо перезагружать компьютер для полной установки программы |

| MoneyTracker | +

Но ознакомление доступно только на заполненном примере. |

+ | ПК | +

Календарь с отображением доходов и трат |

+ | Скачивать и устанавливать | Несколько | Сложный интерфейс |

| Семейный бюджет | + | + | ПК | - | - | Скачивать и устанавливать | Несколько | Устаревшая программа |

| AceMoney | +

30-дневная пробная версия |

+ | ПК | +

Календарь платежей |

+ | Скачивать и устанавливать | Один | Блеклый интерфейс |

| Family | +

30-днвная пробная версия |

+ | ПК и мобильное приложение исключительно для внесения расходов | + | + | Скачивать и устанавливать | Несколько | Family — очень удобная, все самое основное из всех категорий отражается на главном экране. Самая наглядная и «радующая глаз» программа |

| Alzex Finance | +

30 дней на 200 записей |

+ | Все устройства с доступом в интернет | +

Календарь с отображением доходов и трат |

+ | Скачивать и устанавливать | Несколько | Требует время на ознакомление с программой — насыщенный функционал |

Перечисленные выше программы в основном предназначены для достаточно детального ведения семейного бюджета. И ориентиром выступают пользователи ПК. Но есть масса бесплатных приложений для смартфонов. Как правило, эти версии — «облегченный» вариант учета доходов-расходов. Стоит скачать несколько вариантов и сравнить их по удобству пользования, необходимому функционалу и вашим личным предпочтениям. Хватает нескольких минут знакомства с каждой из программ, чтобы отсеять неподходящие. И вот электронный персональный блокнот для записей покупок готов!

Программа в Экселе для планирования семейного бюджета

Существует несколько вариантов учета личных финансов в таблицах на своем компьютере:

- Шаблоны MicrosoftExcel.

- Готовые авторские разработки из интернета.

- Самостоятельное создание ведомости.

Это неожиданно, но факт: если вы обладаете компьютером, то вы уже владеете программой ведения бюджета в Excel. Абсолютно бесплатно и без изнурительных поисков.

В стандартной программе MicrosoftOfficeExcel вы можете прямо сейчас начать вести личный дневник доходов и расходов. Важное уточнение: версия утилиты должна быть не старше 2007 года. Итак, алгоритм действий следующий:

- Откройте приложение.

- В основном меню выберите пункт «Создать».

- В новом окошечке будут предложены шаблоны — откройте раздел «Бюджеты».

- Далее выберите из предложенных наиболее подходящий.

Данная программа предоставляет готовые варианты расчетов для учета личных финансов студентам, семьям, и др. категориям желающих. Повседневная версия на любой вкус — «Личный бюджет на месяц».

Выделенные расходы можно корректировать под себя. Если возникает желание вести бюджет дальше — добавляйте новый лист и переносите шаблон на него.

Также в интернете есть предложения скачать авторские шаблоны для ведения учета доходов-расходов. Важно найти максимально комфортный для вас вариант.

Самостоятельное создания таблиц для контроля финансов в Excel также возможно. Конечно, понадобятся базовые навыки работы в программе и свободное время на разработку. Но результаты вполне оправдают временные траты.

Советы для приятного и действенного ведения семейного бюджета.jpg)

- Обязательно выделяйте часть заработка на создание резерва. Эксперты твердят в один голос о сохранении минимум 10% от заработков. Это невеликая сумма, но в дальнейшем она оказывается очень важной.

- Старайтесь сразу при получении денег распределять их по выделенным направлениям. Дисциплинируйте себя и свою жизнь.

- В первую очередь заплатите себе. То есть после оплаты первоочередных платежей обязательно отложите резервную часть. Лучше не потратить в конце месяца на какие-либо второстепенные цели, чем остаться без накоплений.

- Не бойтесь менять учетные таблицы под себя, комфорт и удобство ведения семейного бюджета — это основной момент. Если нет удовольствия, то и результат не столь впечатляющий.

- Неоценимую помощь в контроле и планировании трат окажут вам банковские предложения. Автоплатежи по обязательным регулярным расходам сэкономят время, при этом придадут уверенности, что необходимые суммы внесены вовремя. Отслеживать такие переводы легко через онлайн приложения и отчеты по движениям средств на счетах.

Отзывы и комментарии

Ответить | Пожаловаться на комментарий

Bella 04.05.2016 10:24

Вот против чего я категорически возражаю сейчас - это против раздельного бюджета. У меня был такой опыт, когда начинали за здравие, а потом я оплачивала все, а "муж" только пятничное пиво и кредит за айфон. А уходя пытался еще и забрать у меня то, что на мои куплено было. Теперь если будут новые отношения - исключительно с общими деньгами.

Ответить | Пожаловаться на комментарий

Anneta 05.05.2016 10:44

Пользовалась парой программ для ведения бюджета из списка. В итоге остановилась на AceMoney. Я не оплачиваю дополнительные функции, обхожусь бесплатным функционалом, его достаточно, чтобы сводить баланс, вести подробный учет и накопительные счета отслеживать. Уже потребность появилась в том, чтобы заносить чеки, анализировать расходы.