Как правильно рассчитать сумму ипотеки Сбербанк

17 сент. 2015

Развитие компьютерных технологий и лояльность банков к клиентам позволяют заемщикам быстро и просто получать ответы на все свои вопросы. Сегодня чтобы узнать платеж по кредиту не нужно ехать в отделение учреждения. Достаточно зайти на сайт организации и воспользоваться онлайн-калькулятором. Как посчитать взнос по ипотеке в Сбербанке – далее в статье.

Как быстро рассчитать сумму платежа по ипотеке в Сбербанке

.jpg) Сбербанк предлагает своим клиентам несколько жилищных программ:

Сбербанк предлагает своим клиентам несколько жилищных программ:- кредит на покупку готового жилья;

- приобретение строящейся недвижимости;

- строительство дома;

- покупка загородной недвижимости.

Первые два кредитных продукта могут быть оформлены в рамках проектов «Военная ипотека» и «Материнский капитал». Также доступна «Ипотека с господдержкой».

Чтобы в Сбербанке рассчитать сумму ипотеки на 2016 год, необходимо сначала определиться с типом кредита. Подробную информацию можно узнать на сайте, в отделении и по телефону «горячей линии» 8 (800) 55-55-550.

Затем на официальном сайте банка в разделе «Кредит на жилье» нужно перейти по ссылке на интересующий продукт и воспользоваться кредитным калькулятором.

Ипотечный калькулятор Сбербанка: рассчитать сумму ипотеки пошагово

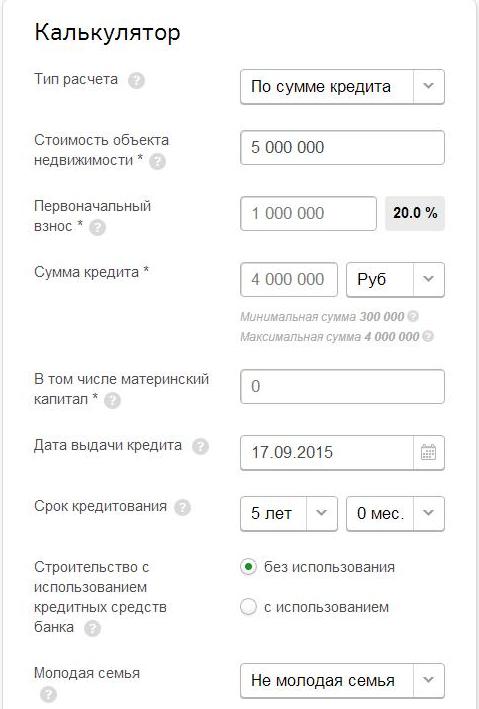

Первым делом следует выбрать тип расчета. Доступны такие виды:

- по сумме (расчет ведется, исходя из объема средств, необходимых для покупки жилья);

- по ежемесячному доходу (доступный размер кредита подсчитывается на основании дохода заемщика);

- по размеру регулярного платежа (клиент указывает сумму взноса, которую ему удобно оплачивать ежемесячно).

Например, заемщика интересует расчет по сумме кредита (это наиболее востребованный вид построения графика погашений). В таком случае клиент должен указать в электронной форме следующую информацию.

- Полная стоимость жилья.

- Размер личного участия (первый взнос) – не меньше минимально допустимого значения для конкретного продукта. Нижний предел составляет 10 или 20% от общей стоимости недвижимости. Верхняя граница – 92,5%.

На этом этапе автоматически подсчитается сумма кредита (общая стоимость жилья за минусом имеющихся средств). Далее клиенту следует указать:

- будет ли использован материнский капитал (если да, в каком объеме);

- когда планируется получение денег (ориентировочная дата выдачи займа);

- желаемый срок действия договора;

- участвует ли Сбербанк в финансировании строительства данного объекта недвижимости;

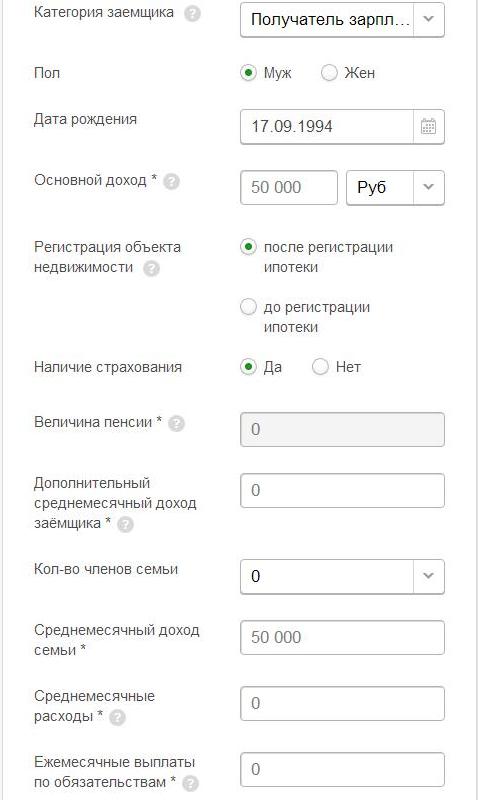

- категорию заемщика (молодая семья, владелец зарплатной карты, общие условия, будет ли зарплата подтверждена официальным документом);

- личные данные (дата рождения, пол, зарплата);

- когда произойдет регистрация объекта недвижимости (до или после проведения ипотечной сделки);

- будет ли заключаться страховой договор;

- наличие второстепенного дохода (пенсия, дополнительный заработок, доход членов семьи);

- наличие текущих обязательств;

- состав семьи (количество иждивенцев);

- данные созаемщика, если он будет привлекаться (заполняется по аналогии с информацией о клиенте).

После внесения всех данных можно ипотечным калькулятором Сбербанка рассчитать сумму ипотеки 2016. Справа от формы ввода отобразится вся полезная информация. Клиентам для просмотра доступна таблица платежей и график соотношения основного долга и процентов.

Таблица поможет гражданам узнать:

- размер ежемесячного платежа по телу долга;

- объем погашаемых процентов;

- общий размер регулярного взноса (сумма первых двух пунктов);

- остаток задолженности на каждом этапе пользования ипотекой (уменьшается по мере погашения долга);

- размер процентной ставки;

- итоговую переплату за весь срок кредитования.

------------------------------

Советы ипотечным клиентам

- Адекватно оценивайте свои возможности. Учтите, что вам еще необходимы средства для текущих расходов. Составьте список ваших доходов и растрат, чтобы увидеть «свободную» сумму, которую вы можете направить на погашение займа.

- Если вашей зарплаты не достаточно для оформления кредита, можно привлечь созаемщика. От него потребуются те же документы, та же общая информация, что и от вас. Ответственность по долгу будет солидарной.

- Процентная ставка по ипотеке зависит от размера личного участия заемщика и срока кредитования. Наиболее выгодные условия действуют при первом взносе от 50% и периоде действия договора до 10 лет.

- Чтобы сэкономить на процентах, постарайтесь найти как можно больше средств для первого взноса. Если не хватает собственных сбережений, займите у родственников. Некоторые граждане даже оформляют потребительский заем. Небольшой долг можно быстро погасить, зато процентная ставка по ипотеке будет довольно привлекательная.

Отзывы и комментарии