Как определить размер кредита

31 мая 2016

Обращаясь в банк за кредитом, будущий заемщик рассчитывает на определенную сумму. Но не всегда желаемое становится действительностью. В каждой кредитной организации разработан собственный алгоритм расчета максимально возможного размера ссуды. Разобраться в тонкостях кредитования поможет эта статья.

Что такое размер кредита

Что такое размер кредита

Слово «кредит» берет начало в латинском языке и переводится как ссуда или долг. Суть кредита состоит в отношениях заемщика и кредитора, касающихся выдачи и погашения денежного займа. Размер банковского кредита – это сумма, которую финансовая организация готова дать в долг своему клиенту на условиях срочности, платности и возвратности.

Решение о размере кредита – это некий компромисс между кредитором и заемщиком. Первый старается уменьшить риск не возврата средств, а второй – получить столько денег, чтобы хватило на удовлетворение его финансовых потребностей.

По величине займы делятся на крупные, средние и микрокредиты. К первой группе относятся ипотечные ссуды, автокредиты для приобретения дорогих автомобилей, кредиты для юридических лиц и ИП и другие. Очень крупными займами считаются кредиты, которые составляют 5 и более процентов от собственных средств банка.

Средние по величине займы обычно выдаются на потребительские нужды: приобретение товаров, оплату обучения, лечения или поездки на отдых, а также покупку недорогих авто. Микрокредитованием занимаются организации вне банковской сферы. Сроки и суммы при этом значительно меньше, чем по банковским ссудам.

Основными критериями для расчета размера кредита являются:

- платежеспособность заемщика;

- размер его задолженности по другим ссудам;

- кредитная история;

- уровень общих расходов;

- наличие у заемщика иждивенцев;

- возможность привлечения созаемщиков или поручителей;

- возраст клиента;

- наличие залога.

Размер кредита по платежу

Размер кредита по платежу

При расчете размера кредита по ежемесячному взносу стоит учитывать, какая схема погашения долга предлагается банком. Стандартный или дифференцированный платеж предполагает уплату основного долга равными частями ежемесячно, а проценты рассчитываются от остатка ссуды.

Аннуитетный платеж – это взнос равными суммами в течение всего срока кредитования. В начале периода погашения основная задолженность в ежемесячном платеже составляет минимальную сумму, а проценты занимают львиную долю. Ближе к концу срока гасится основная часть долга.

При определении суммы кредита банки учитывают, что помесячный платеж по ссуде не должен превышать 50% от дохода заемщика. Доходом в данном случае считается не уровень зарплаты, а разница между ее суммой и размером ежемесячных расходов заемщика. К ним относятся:

- обязательства по другим кредитам;

- коммунальные иные постоянные платежи;

- ежемесячные налоги на имущество;

- ежемесячные страховые платежи;

- размер прожиточного минимума на каждого члена семьи заемщика;

- прочие расходы.

При дифференцированной схеме погашения кредита первые платежи очень большие. Заемщик должен иметь достаточно высокий уровень дохода, чтобы рассчитывать на крупную ссуду. Аннуитетная схема позволяет людям с небольшим достатком получить займы на внушительные суммы, так как платеж усреднен по размеру и не превышает половины ежемесячного дохода заемщика.

Размер кредита по доходу

Расчет кредита по доходу предполагает обратную схему описанного расчета. В качестве доходов банки учитывают не только официальную зарплату заемщика, но его побочную прибыль. Если доходы самого заемщика низкие, то допускается предоставление залога. Например, недвижимости, ценных бумаг, вкладов в банке, транспортных средств и т.д. Приветствуется привлечение нескольких поручителей и созаемщиков.

Минимальный размер кредита*

Минимальный размер кредита*

Минимальная сумма кредита отлична в разных банках, а также варьируется в зависимости от вида займа. Например:

- потребительский кредит без обеспечения в Сбербанке возможно получить в сумме от 15 тыс. р.;

- тот же кредит в Россельхозбанке зарплатные клиенты получают в сумме от 10 тыс. р.;

- в ВТБ24 для всех клиентов – от 100 тыс. р.;

- в Хоум Кредит Банке – от 10 тыс. р.;

- в Совкомбанке – от 40 тыс. 1 р.;

- в Восточном Банке кредит по одному документу – от 25 тыс. р.;

- в Росбанке – от 50 тыс. р.;

- в Русфинансбанке – от 5 тыс. р.;

- в Райффайзен Банке – от 90 тыс. р.;

- в Хлынов Банке – от 5 тыс. р.

Ипотека:

- в Сбербанке выдается на сумму минимум 300 тыс. р.;

- в Россельхозбанке – от 100 тыс. р.;

- в ВТБ24 – от 500 тыс. р.;

- в Райффайзен Банке – от 500 тыс. р.;

- в Совкомбанке – от 300 тыс. р.;

- в Восточном Банке – от 300 тыс. р.

Автокредит:

- в Росбанке – от 300 тыс. р.;

- в ВТБ24 – от 180 тыс. р.;

- в Россельхозбанке – от 100 тыс. р.;

- в Русфинансбанке – от 100 тыс. р.

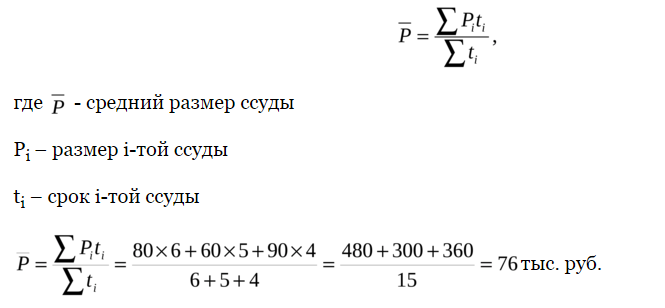

Средний размер кредита

Показатель среднего размера кредита используется заемщиками, имеющими несколько открытых займов. Он рассчитывается как среднее арифметическое размеров всех ссуд без учета оборотов за год.

Максимальный размер кредита

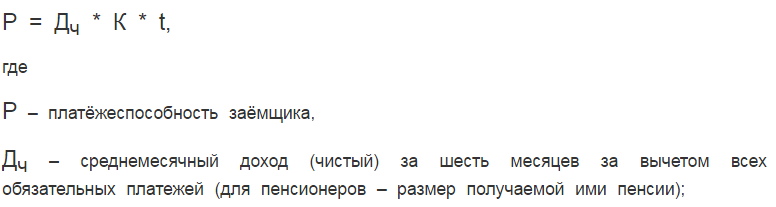

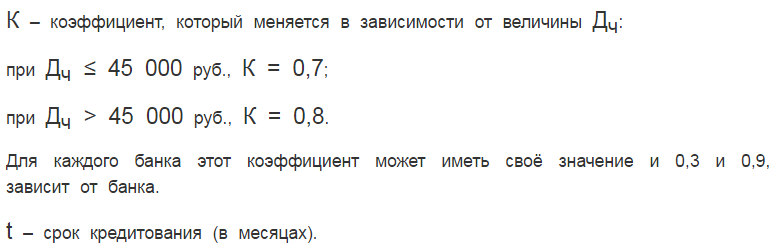

Расчет максимально возможной суммы кредита начинается с определения платежеспособности заемщика. Разные банки определяют данный показатель по-своему. Чаще всего используется формула:

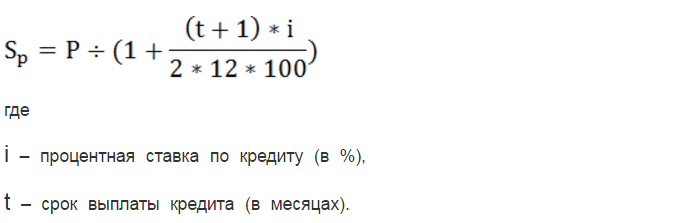

Далее рассчитывается максимальный размер кредита при известной платежеспособности:

Кроме сухих расчетов при определении размера ссуды банк учитывает и другие факторы. Например, при хорошей кредитной истории заемщик вправе рассчитывать на лояльность финорганизации. Особое отношение у кредитора – к клиентам-зарплатникам и заемщикам, имеющим вклады в данном учреждении. Наличие обеспечения также способствует увеличению максимальной суммы займа.

*Дата актуализации данных – 31.05.2016 г.

Читайте также

- Какой максимальный срок у кредита?

- Какая максимальная сумма кредита выдается для приобретения нового авто?

- Потребительский кредит. Что такое потребительский кредит? Виды потребительского кредита

- Какая максимальная сумма кредита выдается для приобретения авто с пробегом?

- Необходимый пакет документов при получении кредита для малого и среднего бизнеса.

Отзывы и комментарии