Центральный каталог кредитных историй

5 мая 2015

Для того, чтобы контролировать место расположения каждой истории, в России функционирует их общегосударственный учет. Осуществляет его специально созданное подразделение Центробанка, а именно Центральный каталог кредитных историй. В статье речь пойдет о структуре и особенностях работы данной организации.

Понятие и особенности Центрального каталога кредитных историй (ЦККИ)

Словосочетание «Центральный каталог кредитных историй» (далее – Каталог) употребляется в двух значениях. В первом случае под ним подразумевают название подразделения Центробанка, отвечающего за учет кредитных историй. С другой стороны, такое название получила еще и база данных, в которой непосредственно хранятся ведомости об историях заемщиков. Употребляя это название, нужно уточнять, о чем идет речь: об организации или об электронной системе.

Как структурное подразделение Центробанка, Каталог отвечает за ведение указанной базы данных. Отсюда и пошло название этой структуры. Каталог является составляющей частью Департамента лицензирования деятельности и финансового оздоровления кредитных организаций Центрального Банка.

Для клиентов более интересной и полезной будет информация о Каталоге как о единой базе данных. Именно здесь хранятся все ведомости по кредитам. Только через эту систему можно узнать состояние своей задолженности. Общего доступа к электронному ресурсу нет, но информацию оттуда получить можно путем подачи запроса.

Каталог не предоставляет заемщикам истории полностью. Его возможности позволяют всего лишь узнать, в каком именно бюро кредитных историй (далее – Бюро) хранятся документы по займу.

Под термином Бюро следует понимать зарегистрированную организацию/компанию, которая формирует, обрабатывает и хранит у себя кредитные истории граждан. Кроме этого, Бюро предоставляет клиентам отчеты по кредитованию и ряд других сервисов. Все свои услуги такая организация предоставляет на платной основе. Исключением является правило, по которому абсолютно все Бюро обязаны один раз в год бесплатно выдать пользователю отчет по его кредитной истории.

Также в автоматизированной системе отражаются еще и данные о заемщиках. Эту информацию в обязательном порядке должно отправлять каждое Бюро. Кроме этого, электронный ресурс хранит у себя и базы ранее ликвидированных Бюро. Размещение другой информации в Каталоге законодательством не предусмотрено.

Как построена работа сайта Центрального каталога кредитных историй

Своего отдельного интернет-ресурса у Каталога нет. Всю необходимую информацию клиенты могут получить исключительно из раздела «Кредитные истории» на сайте Центрального банка. В указанном меню клиенты найдут следующие опции:

Своего отдельного интернет-ресурса у Каталога нет. Всю необходимую информацию клиенты могут получить исключительно из раздела «Кредитные истории» на сайте Центрального банка. В указанном меню клиенты найдут следующие опции:

- Государственный реестр всех Бюро.

- Запрос на получение сведений о том или ином Бюро.

- Изменение кода субъекта истории кредитования.

- Аннулирование кода такого субъекта.

- Заявка на установку дополнительного кода субъекта кредитных историй.

- Другие опции информационного характера (законодательная база, тестирование системы, вопросы-ответы).

Каждое Бюро имеет право заниматься своей деятельностью только после регистрации в специальном реестре. Он так и называется: «Государственный реестр бюро кредитных историй». В нем в открытом доступе представлена информация обо всех действующих на территории России Бюро. Каждый, перейдя по соответствующей ссылке, сможет ознакомиться со следующей информацией:

- регистрационный номер Бюро;

- его наименование;

- адресные данные;

- график приема граждан;

- телефонные номера;

- официальный сайт;

- и сведения о руководителе;

Все эти сведения помогут гражданам выбрать подходящее время для обращения в конкретную организацию и уладить свои вопросы. На сегодня Центробанком зарегистрировано 23 действующих Бюро.

Отправить запрос в систему через интернет могут только субъекты кредитной истории и ее пользователи. В роли первой стороны выступает заемщик либо поручитель по кредиту. Пользователем истории называют лицо, которое ранее получило согласие субъекта на доступ к Каталогу.

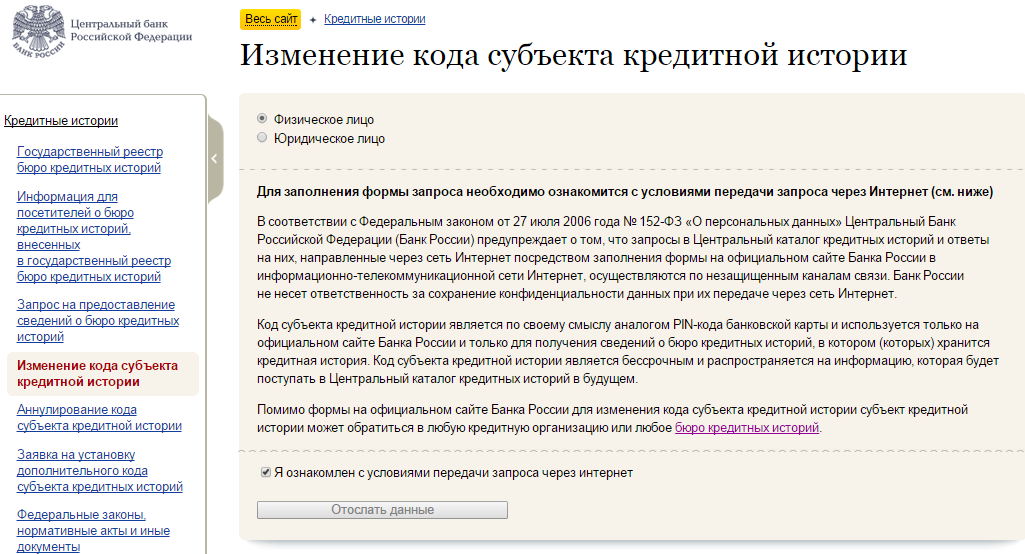

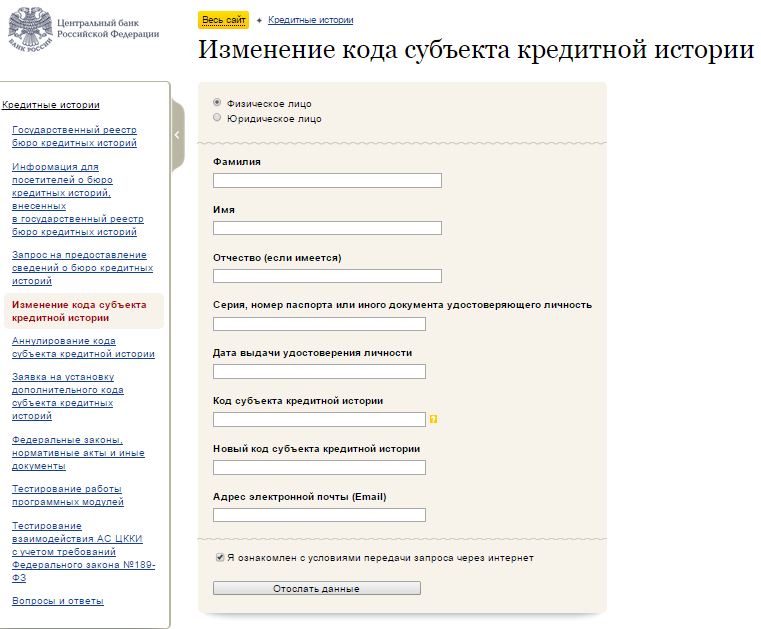

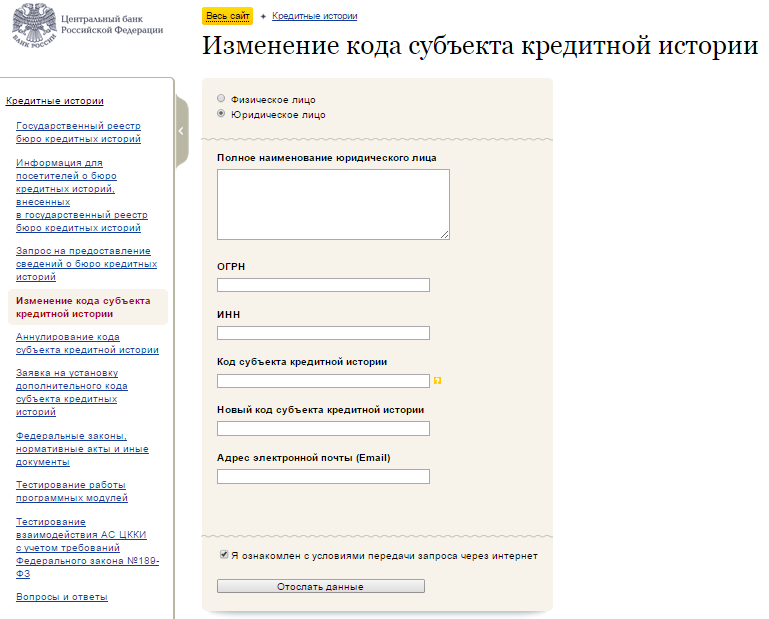

Также сайт Каталога позволяет субъектам истории кредитования изменить либо аннулировать свой код. Последний нужен для того, чтобы получить доступ к системе в режиме онлайн. Его использование возможно только на сайте Центробанка. Если код отсутствует, то отправить запрос через сайт будет невозможно. Клиенту предложат обратиться по этому поводу в Бюро.

Формируется код субъекта во время оформления кредитного договора. Чтобы его получить, необходимо при подписании соглашения уточнить этот момент у банка. Если клиент не спросит о комбинации, то банк ее не сообщит.

Для замены существующего шифра заемщику нужно выполнить такие действия:

- в меню «Кредитные истории» указать на раздел, отвечающий за изменение кода;

- в появившемся окне указать тип лица (физическое или юридическое);

- внимательно прочесть условия изменения кода и поставить отметку об ознакомлении с правилами;

- после этого заполнить установленную банком форму, где указать следующие сведения:

- проверить правильность данных, и отправить их в Каталог;

Об изменении кода заемщик будет извещен по электронной почте. Нужно помнить, что минимальная длина кода не может содержать меньше, чем четыре печатных знака. Максимально допустимый уровень составляет пятнадцать символов.

Новый шифр должен в себя включать одновременно буквы и цифры. При этом субъект имеет право использовать либо исключительно русский алфавит, либо только латинский. Наличие букв разных алфавитов не допускается.

Процедура аннулирования кода субъекта аналогична. На сайте в соответствующем разделе заполняются те же формы, но только без указания нового шифра. После этого на контактный e-mail из Каталога приходит ответ. Данная процедура пригодится в том случае, когда клиент больше не желает получать сведения из Каталога.

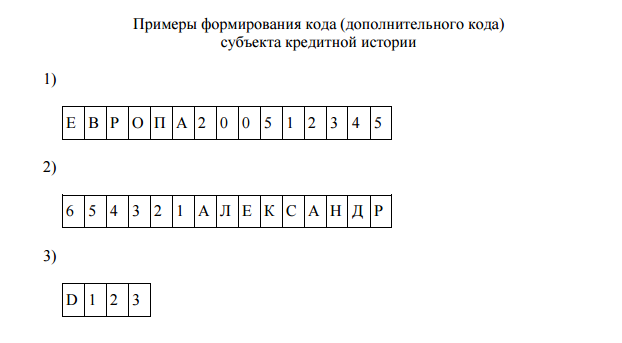

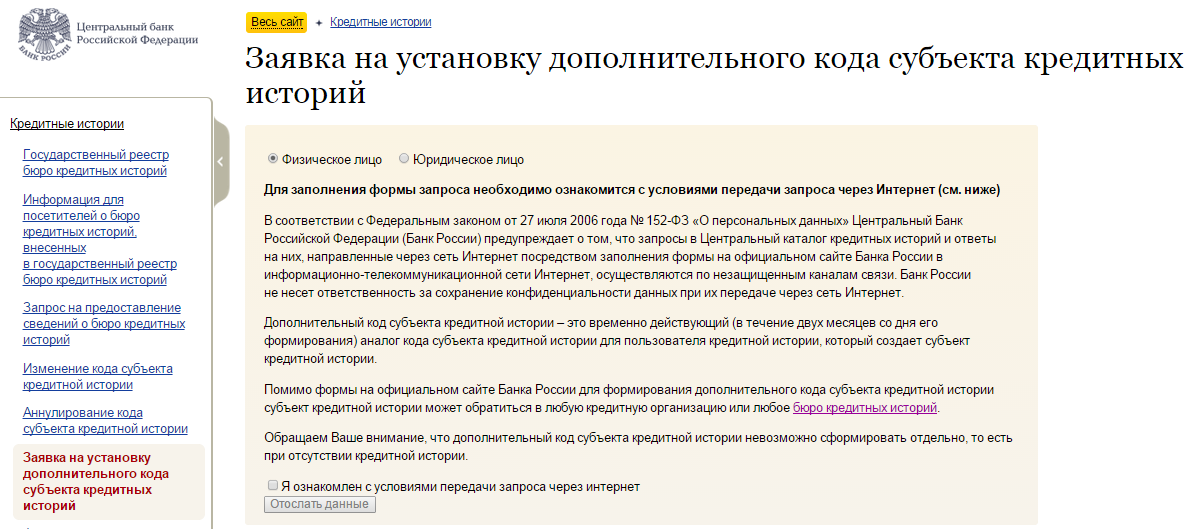

На сайте Каталога существует также опция по созданию дополнительного кода субъекта. Такой шифр предназначен для того, чтобы открыть пользователю истории доступ к системе в режиме онлайн. Субъект формирует дополнительный код самостоятельно, и в последующем передает его пользователю. Только при наличии этой комбинации последний сможет оформить запрос в Каталог через интернет. Срок действия кода ограничен и составляет 2 месяца с даты формирования.

Чтобы получить дополнительную комбинацию, заемщик должен выполнить следующее:

- на сайте Центробанка выбрать опцию, позволяющую оформить заявку;

- ознакомиться с правилами оформления такого заявления и перейти далее;

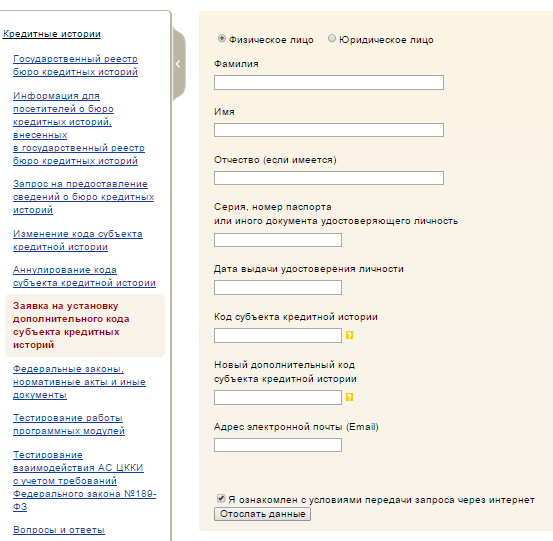

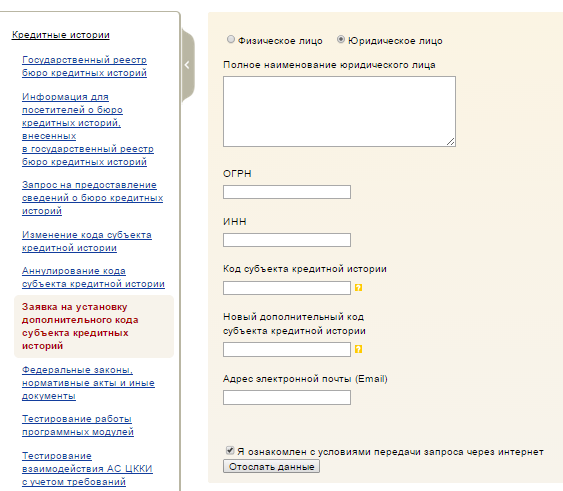

- после этого заполнить все указанные поля:

- и подтвердить передачу данных в Каталог.

Каким образом отправить запрос в каталог кредитных историй

Существуют следующие способы отправки запросов:

Существуют следующие способы отправки запросов:- через сайт Центробанка;

- при помощи кредитной организации;

- через бюро кредитных историй;

- использование услуг микрофинансовых организаций и кредитных кооперативов;

- через почтовые отделения;

- при помощи нотариуса.

Отправка запроса через сайт Центрального банка РФ

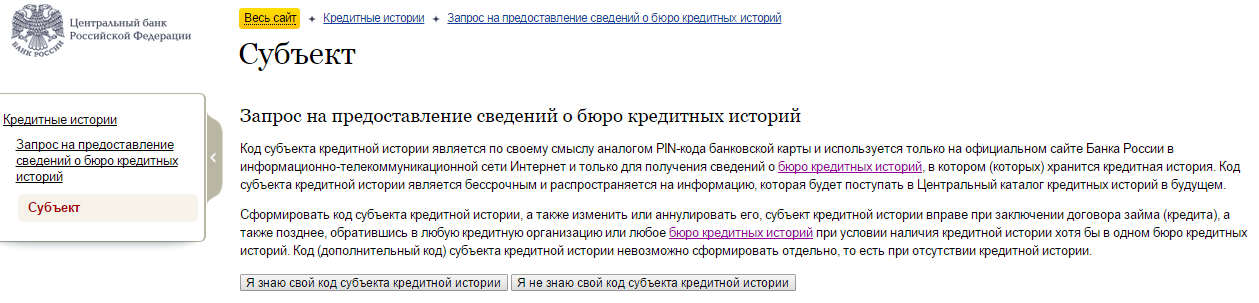

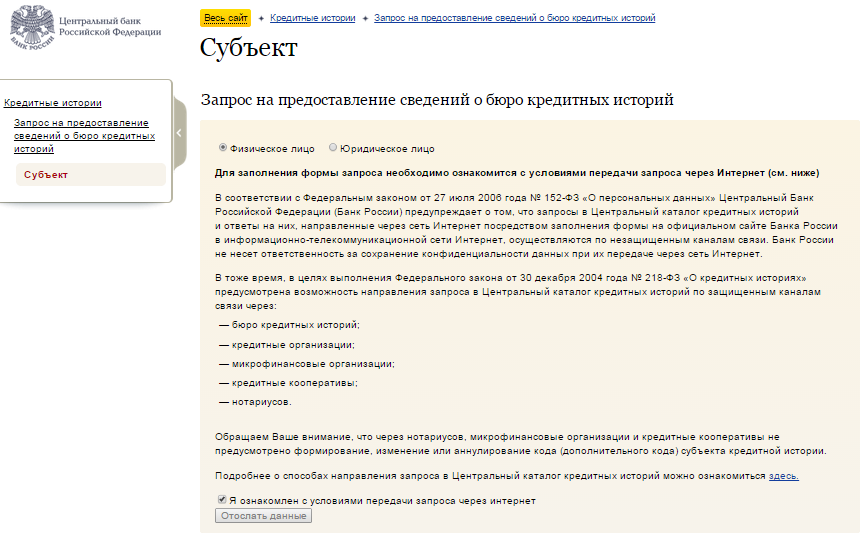

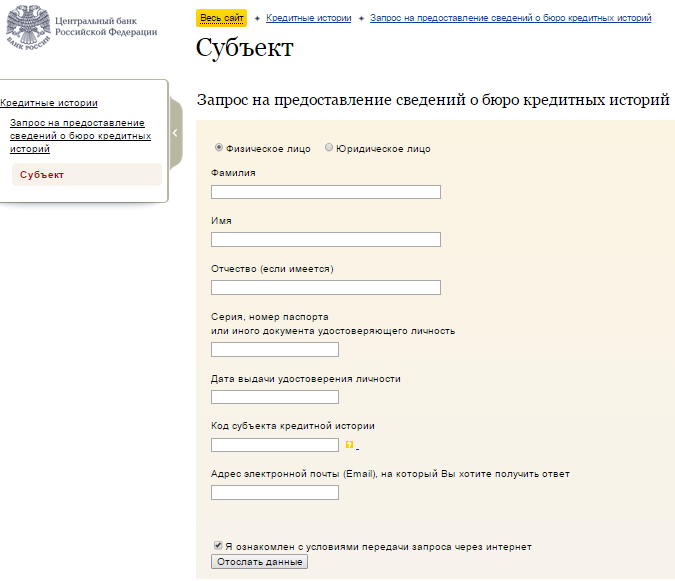

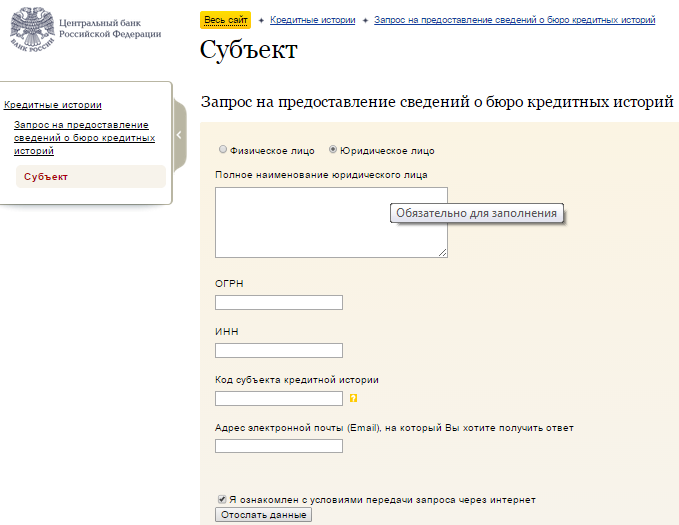

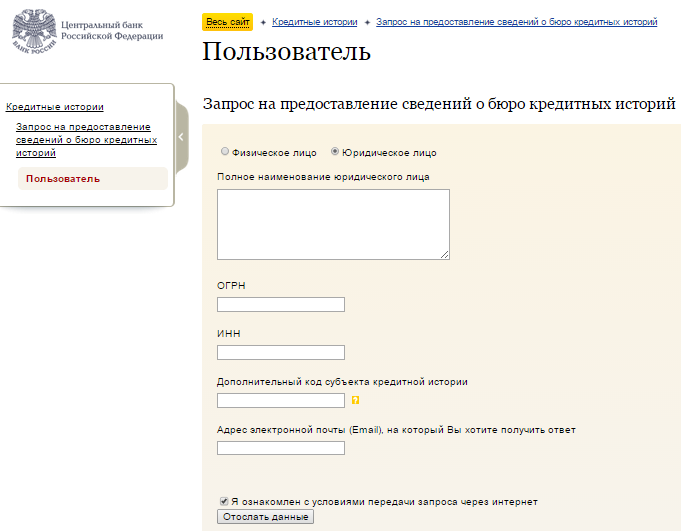

Чтобы получить сведения из Каталога в онлайн-режиме, необходимо на сайте Центрального банка перейти в раздел, позволяющий оформить запрос. Далее выбрать статус лица, осуществляющего проверку (субъект или пользователь кредитной истории).

Если онлайн-запрос оформляет заемщик либо поручитель, то необходимо выполнить такие действия:

- после выбора статуса в появившемся окне указать на наличие кода субъекта (если код неизвестен, система откажет в доступе);

- ознакомиться с инструкцией, и выбрать один из следующих вариантов: физическое или юридическое лицо;

- в зависимости от вида лица, сайт предоставит форму, которую необходимо будет заполнить:

- после заполнения сведений их нужно тщательно проверить и отправить в базу данных.

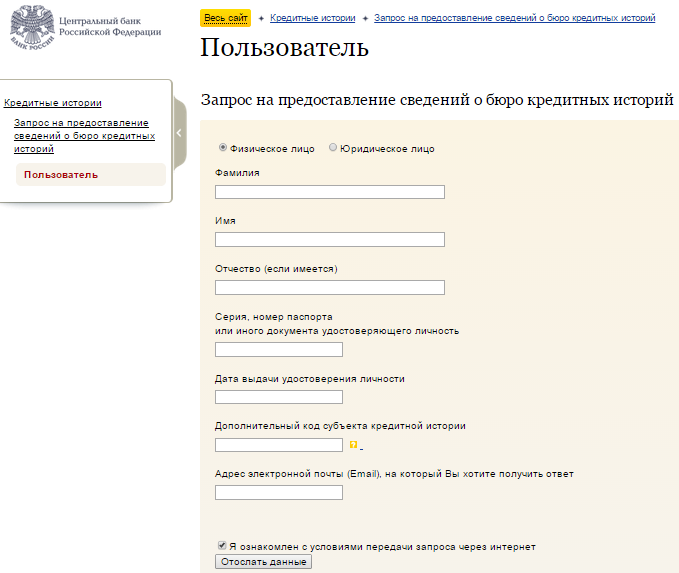

Для пользователей процедура отправки запроса ничем не отличается. Система сначала просто запрашивает наличие дополнительного кода, а не основного. Все остальные действия аналогичны. Структура онлайн-форм также совпадает.

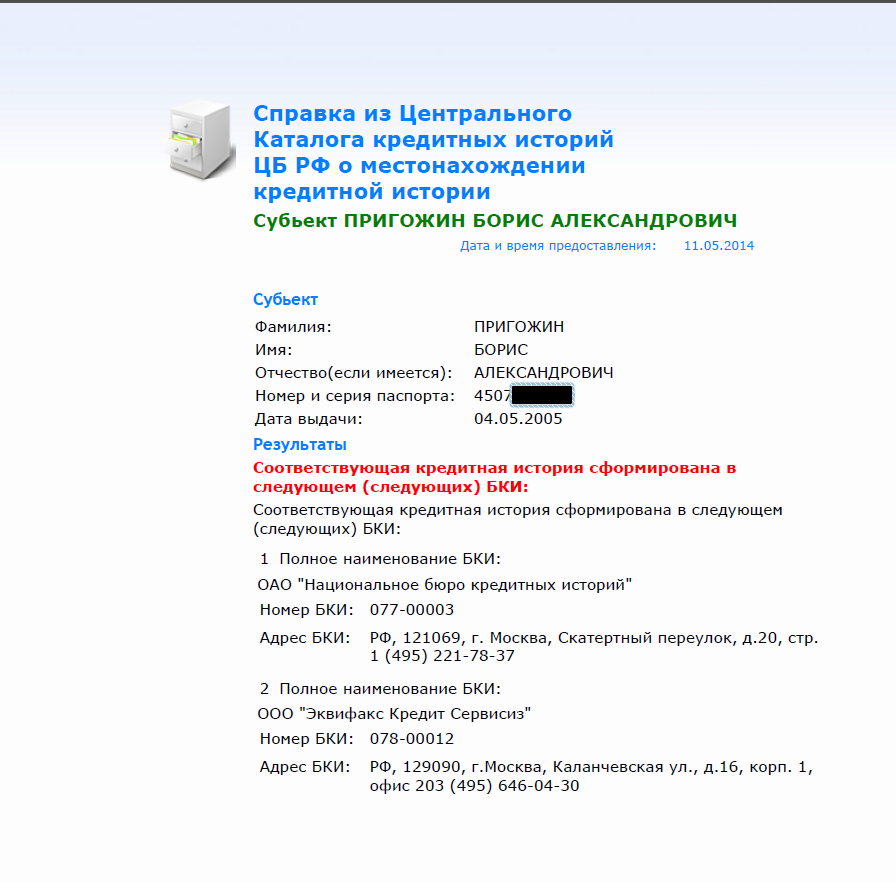

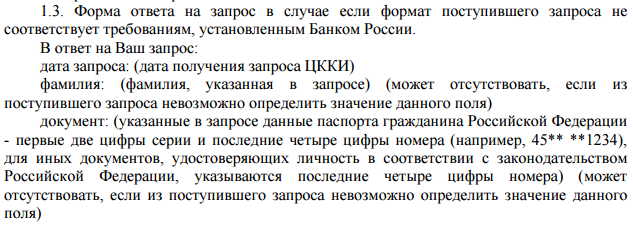

После обработки запроса на электронную почту приходит справка о местонахождении истории займа. Выглядит она так:

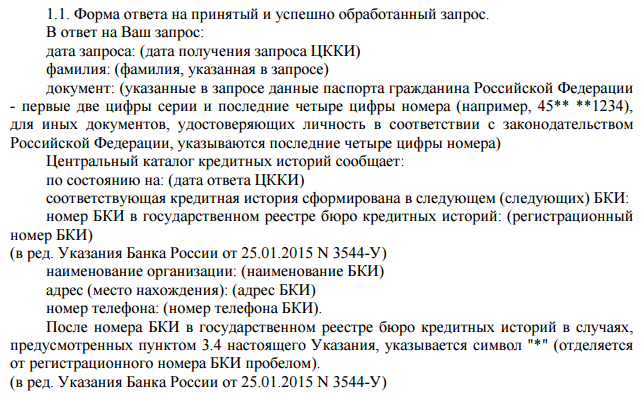

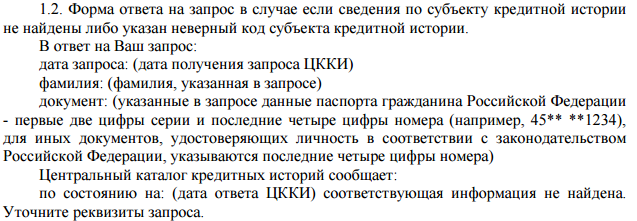

В соответствии с инструкциями Центробанка формы ответов заемщику должны быть следующими:

Направление запроса через кредитную организацию

В роли таких учреждений могут выступать банки, а также другие субъекты финансового рынка. Для того, чтобы направить таким способом запрос, необходимо:

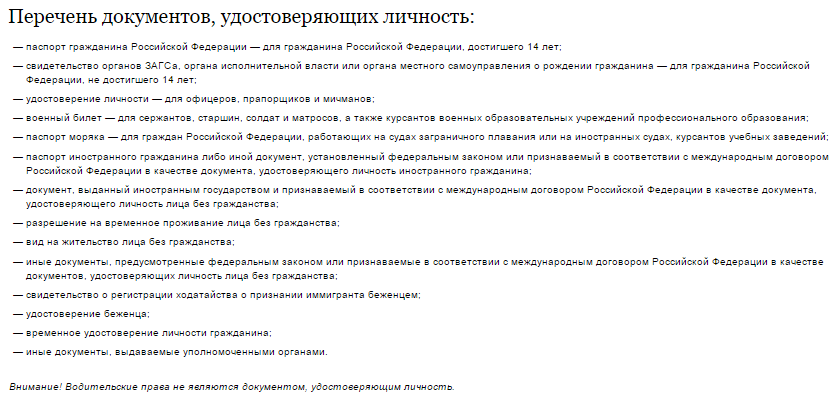

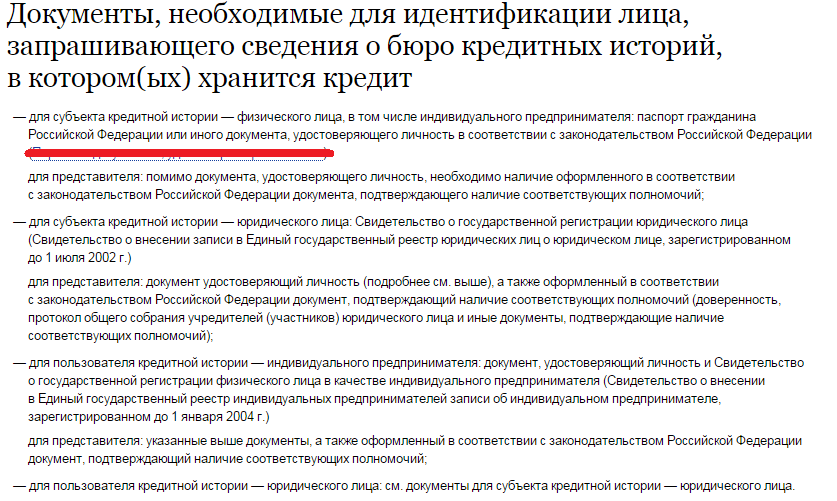

- лично обратиться в банковское отделение или в представительство другой кредитной организации;

- предъявить паспорт либо иное удостоверение;

- передать заранее оформленный запрос на выдачу информации из Каталога (может быть в письменном виде либо в электронной форме).

В случае предоставления электронного запроса банк потребует наличие на нем цифровой подписи. Что касается содержания запроса, то физическое лицо в нем отражает:

- свою фамилию, имя и отчество;

- а также паспортные данные (серия, №, день и место выдачи).

Юридические лица в запросе обязательно указывают:

- полное наименование;

- основной гос. номер регистрации (ОГРН);

- код плательщика налогов.

Если в кредитную организацию обращается пользователь, то он дополнительно должен предоставить согласие субъекта на раскрытие информации из Каталога. Это соглашение может быть либо письменным, либо в форме электронного документа с электронной подписью.

После подачи запроса кредитная организация проверяет правильность заполненных документов, идентифицирует личность заявителя и устанавливает наличие у него права на получение данных из Каталога.

Если достоверность информации подтвердилась, все документы банк направляет в территориальное подразделение Центробанка. Последнее уже напрямую контактирует с Центральным Каталогом. Весь пакет документов отправляется в электронном виде. При этом неуклонно соблюдаются все правила криптографической защиты.

После обработки данных информация о нужном Бюро поступает через территориальное представительство Центробанка к кредитной организации. Она уже самостоятельно информирует заявителя.

Процедура оформления запроса через бюро кредитных историй

Этот способ является одним из наиболее распространенных. Порядок обращения заявителей и перечень необходимых документов здесь тот же, что и для банков.

Отличается этот способ только порядком направления запроса. Так, Бюро после идентификации личности и проверки документов отправляет запрос на электронный адрес Каталога: [email protected]. Последующий обмен информацией между этими подразделениями происходит также в электронной форме.

Как направить запрос при помощи микрофинансовой организации или кредитного кооператива

Если заявитель хочет отправить таким образом запрос, то ему необходимо помнить следующее. Перечень документации и процедура оформления запроса остаются прежними. Особенность только в том, что указанные органы направляют запрос в Бюро. Оно уже напрямую контактирует с Каталогом. Наличие множества инстанций при этом способе может привести к задержке ответа.

Отправка запросов по почте

Такой услугой могут воспользоваться только субъекты истории. Заявитель выполняет следующие действия:

- лично обращается с запросом в почтовое отделение;

- предъявляет удостоверяющие документы;

- оформляет вместе с почтовым оператором телеграмму, в которой указывает суть запроса;

- проверяет правильность внесенной информации и лично подписывает извещение (юр. лицо еще ставит свою печатку);

- почтовый контролер убедившись в достоверности информации, заверяет телеграмму своей подписью и осуществляет ее отправку.

Кроме анкетных и паспортных данных, субъект в телеграмме должен указать еще адрес своей электронной почты. На него в дальнейшем придет ответ из Каталога.

Важно знать. При заполнении телеграммы символ @ в e-mail адресе необходимо заменять на (а) – то есть буква «а» в скобках. Также знак «_» рекомендуют заменять словами «нижнее подчеркивание».

Отправление запроса через нотариуса

Отправление запроса через нотариуса

Этот способ доступен как для субъектов, так и для пользователей. Суть его состоит в следующем:

- клиенты обращаются с запросом и удостоверяющими документами к нотариусу;

- он проверяет правильность оформления запроса, а также идентифицирует заявителя;

- при наличии всего пакета документов нотариус отправляет запрос на электронный адрес Федеральной нотариальной палаты (далее – ФНП);

- далее факт передачи запроса регистрируется в реестре нотариальных действий, а заявителю по его желанию может быть выдано свидетельство о передаче заявления;

- Центральный каталог направляет ответ в ФНП, а последняя – нотариусу, который и сообщит заявителю об обработке данных.

Возможно ли использование Центрального каталога кредитных историй бесплатно

Каталог предоставляет информацию бесплатно. Но в зависимости от выбранного способа отправки запроса плата может взиматься. Так, кредитные организации, почта, нотариус, Бюро и другие органы могут устанавливать тариф на предоставление своих услуг.

Плата в этом случае идет не Каталогу, а посреднику. Поэтому всегда бесплатной будет оправка запроса через сайт Центробанка. В остальных случаях этот вопрос решают организации, предоставляющие услуги по отправке запросов.

Советы клиентам о том, как и где можно взять кредитную историю

- Помните, что Каталог – это не центральная кредитная история, где хранятся данные всех граждан по их кредитам. При помощи ЦККИ возможно всего лишь узнать, в каком Бюро находится ваша история кредитования. Это необходимо учитывать при обращении.

- Право на получение данных Каталога имеют только субъекты и пользователи истории займа. Если вы не относитесь к этим категориям, то получить сведения из ЦККИ будет невозможно.

- Если вы обращаетесь с запросом напрямую в Каталог, то вам в любом случае нужен будет код субъекта кредитной истории. Спрашивайте о нем заранее, во время оформления кредита. Это в дальнейшем упростит процедуру получения сведений из ЦККИ.

- Существует множество способов отправки заявлений о местонахождении истории. Ознакомьтесь с условиями и процедурой каждого из них. Это поможет вам подобрать самый подходящий путь получения нужных сведений.

Читайте также

- В Пскове задержана группа мошенников воровавших деньги с кредитных карт

- Что такое бюро кредитных историй?

- Национальное бюро кредитных историй: проблема закредитованности заемщиков надумана

- Исследование ТКС Банка: в 2013 году объем рынка кредитных карт России достиг 990 млрд рублей

- Лидеры российского рынка кредитных карт по итогам полугодия укрепили позиции

Отзывы и комментарии