5 способов досрочного погашения ипотеки

15 нояб. 2014

Многие семьи в попытках решить

квартирный вопрос обращаются в кредитную организацию с целью получения ипотеки. Десятки банков дают на выбор разнообразные жилищные программы. Для

облегчения финансового бремени кредит зачастую берется максимально длительный срок. При этом заемщики,

подписывая договор, не обращают внимание, что переплата

по таким долгосрочным займам порой достигает 150%

от величины полученных

средств. В статье пойдет речь, как не потратить лишнее, расплатившись по ипотеке досрочно.

Многие семьи в попытках решить

квартирный вопрос обращаются в кредитную организацию с целью получения ипотеки. Десятки банков дают на выбор разнообразные жилищные программы. Для

облегчения финансового бремени кредит зачастую берется максимально длительный срок. При этом заемщики,

подписывая договор, не обращают внимание, что переплата

по таким долгосрочным займам порой достигает 150%

от величины полученных

средств. В статье пойдет речь, как не потратить лишнее, расплатившись по ипотеке досрочно.

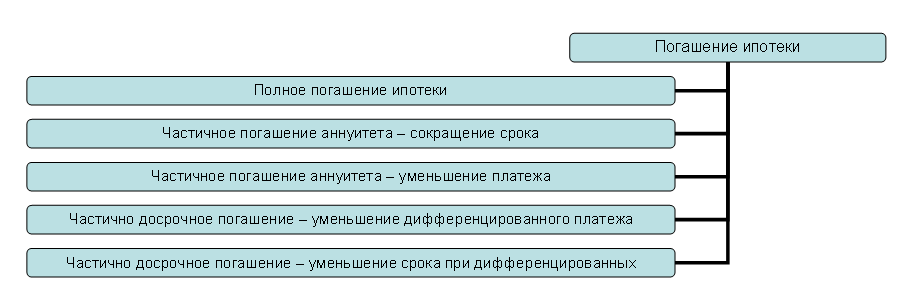

Способы досрочного погашения ипотеки

После подписания договора, пытаться изменить срок выплаты кредита в меньшую сторону невозможно, и единственный способ экономии при ипотеке – погашение раньше времени.

Все способы досрочных выплат представлены в виде диаграммы:

Полное погашение ипотеки досрочно – инструкция к применению

Полное погашение – оптимальный для заемщика вариант. Чем быстрее будут возвращены денежные средства, тем меньше окажется стоимость займа, взятого на жилье.

Чтобы закрыть ипотеку досрочно, достаточно выполнить следующие действия:

- Определить долг, который числится на текущую дату, подготовить необходимую сумму.

- Пополнить ссудный счет.

- Оплатить доначисленные проценты.

- Получить справку об отсутствии задолженности в банке.

- Закрыть ссудный счет.

- Снять залоговое обременение с жилья.

- Получить новое свидетельство о регистрации права собственности.

- Пересчитать и получить оставшуюся сумму страховки.

Наиболее выгодным является закрытие ипотечного долга на ранних сроках.

Пример.

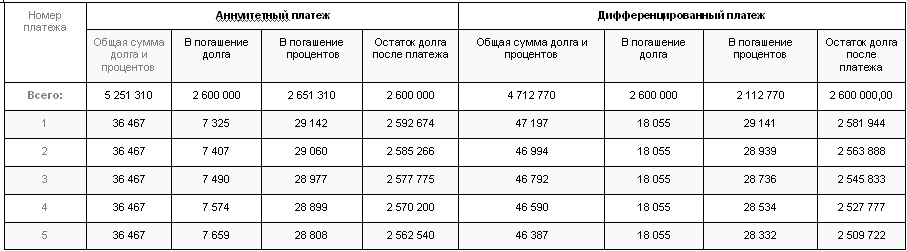

Заемщик имеет ипотечный кредит в размере 2 600 000 рублей. на 12 лет (144 месяца); годовая ставка – 13,45% . Страхование залога ежегодное – 0,4% на сумму остатка долга.

Заемщику предложено выбрать один из двух вариантов: гасить задолженность при помощи аннуитетных взносов или дифференцированным способом.

Полный расчет по ипотеке:

- За 2 года;

- За 8 лет.

Для определения ипотечного долга используется сервис на сайте http://creditbanking.ru/#

График оплат в рублях выглядит следующим образом:

На первый взгляд видна экономия при выборе дифференцированного платежа. Выгода составляет 538 540 или 20% величины основной суммы долга. При подобном варианте расчета по долгам заемщик ежегодно экономит средства на страховке, начиная со 2 года оплаты кредита.

2 080 851 * 0,4%=8 323 - Страхование при аннуитетных платежах;

1 983 333 * 0,4%=7 933 - Страхование при дифференцированных платежах

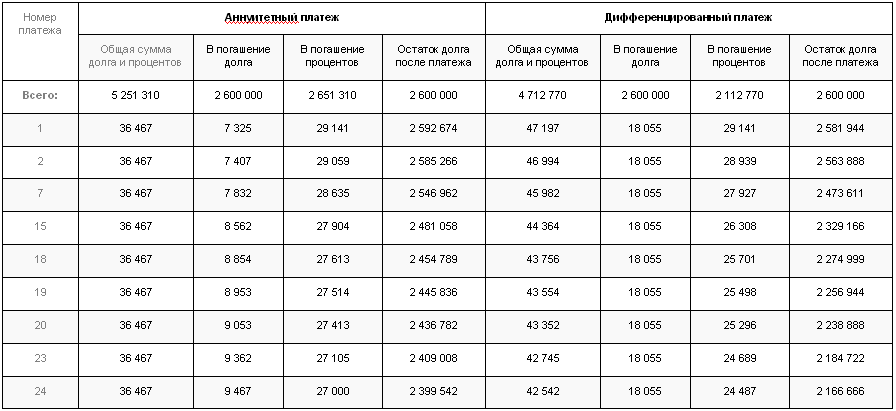

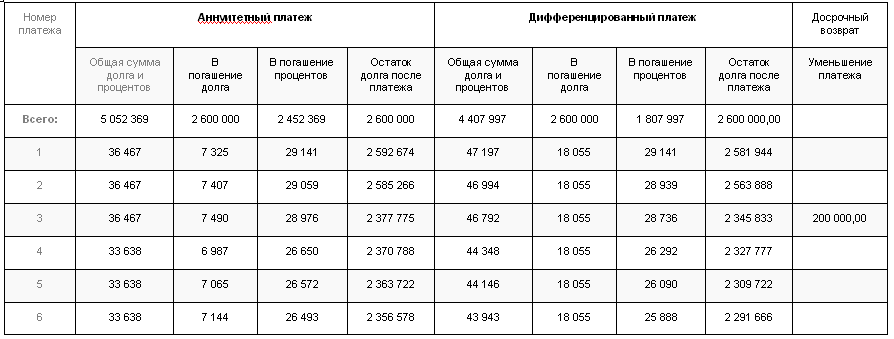

При погашении ипотеки в течение 24 месяцев график выглядит так:

Если плательщик выбрал для себя 1 вариант, то 2 года спустя он вернет кредитному учреждению 2 409 008 рублей. 647 759 рублей будет заплачено за пользование займом. Плательщикам со 2 вариантом придется отдать 2 166 666 рублей долга, и 619 058 рублей в счет процентов. Величина переплаты значительная. Так банк страхует себя от неплательщиков.

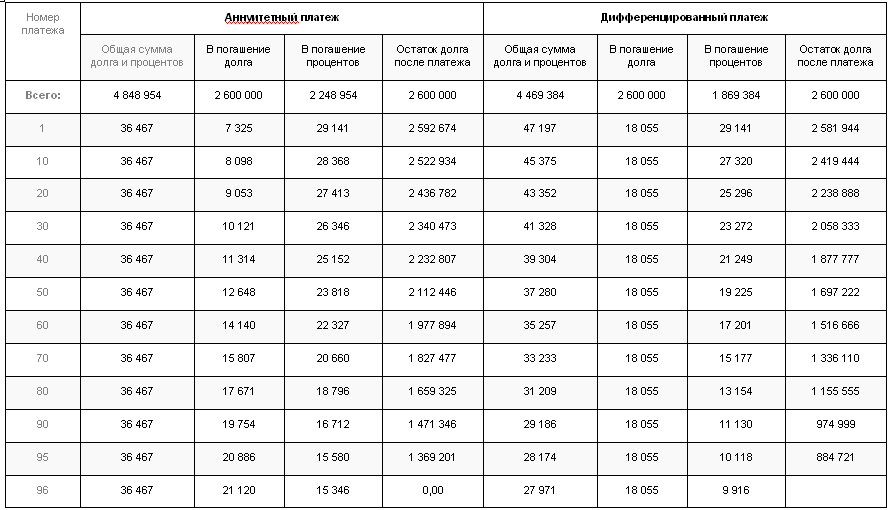

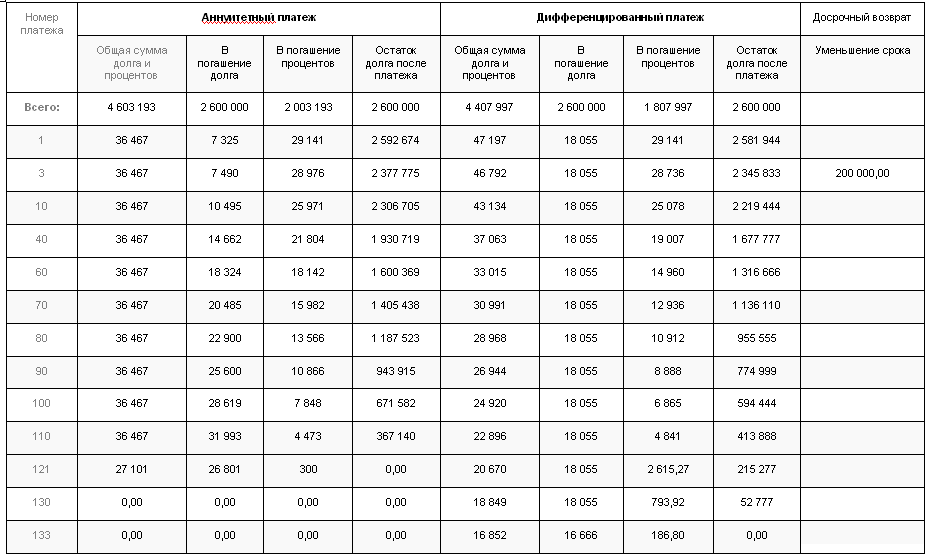

Подтверждение находится и в графике оплат для заемщика, который полностью рассчитывается по ипотечной задолженности через 96 месяцев:

Спустя 8 лет заемщику придется отдать банку:

- при аннуитетных платежах: 1 369 201 рубль - долг, 2 248 954 рубля - проценты банковской организации;

- при дифференцированных платежах: 884 721 рубль - долг, 1 869 384 рубля - проценты.

Частично досрочное погашение ипотеки – сокращение срока кредитования

Если невозможно выплатить ипотеку единовременно, стоит попробовать гасить ее частично. Наиболее экономичным способом оплаты является направленность средств на уменьшение периода кредитования. Экономия следует из основного правила займов: небольшой срок - небольшая переплата.

В пример добавляется условие: через 3 месяца заемщик внес 200 000 рублей для расчета по ипотечному долгу:

График при досрочном погашении меняется в зависимости от способа оплаты:

1. Аннуитетные платежи

Погашение, направленное на сокращение срока, оставляет неизменной сумму помесячного взноса. При этом оно меняет пропорции внутри него: сумма долга растет, а проценты по займу становятся меньше. Досрочное погашение снижает сумму переплаты на 648 116 рублей, или 20% от всей величины процентов. 200 000 рублей приблизят окончание ипотеки на срок в 23 месяца.

2. Дифференцированные платежи

200 000 рублей, положенные на ссудный счет, сэкономят плательщику на процентах 304 777 рублей - в два раза меньше, чем при оплате равнозначными суммами. Разница обусловлена увеличенной нагрузкой при данном способе выплат. Это досрочное погашение закроет договор по ипотеке на 11 месяцев скорее.

Досрочное погашение ипотеки - уменьшение платежа

Этот способ относится к наиболее популярным и часто используемым при преждевременном погашении. Выбирая такой вариант, заемщики руководствуются желанием облегчить финансовую нагрузку на семью. Средства, которые освободятся, можно направить на личные нужды, в том числе и на новое погашение раньше срока. Так выглядит схема оплат, если заемщик вносит 200 000 рублей досрочно.

Для графика с дифференцированной оплатой неважно направление платежа. Выгода в любом варианте составит 304 777 рублей. Преждевременное погашение ипотеки в размере 200 000 рублей снизит помесячную плату на 2829 рублей. Общая сумма экономии на процентах - 198 941 рубль.

Когда лучше осуществлять досрочное погашение ипотечного кредита – советы

- Если вы уверены в своем финансовом положении, и нагрузка в виде ипотеки является подходящим вариантом, направляйте досрочное погашение на сокращение срока платежа. Это не только выгоднее с точки зрения переплаты, но и скорее освободит вас от тяжелого кредитного бремени.

- Если вы планируете вернуть ипотеку единовременным платежом в течение после заключения сделки, выбирайте способ с дифференцированными взносами.

- Если вы уверены в том, что сможете гасить ипотечный долг несколькими досрочными платежами, выбирайте аннуитетный вариант с правом уменьшать период кредитования. Выгода будет очевидна уже после четвертого взноса.

Отзывы и комментарии

Ответить | Пожаловаться на комментарий

Татьяна 25.11.2014 11:07

Конечно выгодно уменьшение срока кредитования. В плане страховки тоже, так как уменьшается период страхования. Еще один вариант - в ипотеку взято строящееся жилье, которое будет сдано через 3 года. Если успеть уменьшить срок кредитования до 3 лет, то экономия налицо - не надо будет страховать это имущество, делать свидетельство с обременением и экспертную оценку.