Закон о национальной платежной системе

8 янв. 2015

Закон «О национальной платежной системе» создан для регулирования обращения денег в России. Он позволяет участникам осуществлять финансовые операции между собой.

Национальная платежная система Российской Федерации: современное устройство

Платежная система (далее - Система) – особые договорные взаимоотношения, регламент, способы обмена деньгами, законодательные акты, регулирующие проведение различных финансовых операций среди ее соучастников. Современная структура национальной платежной системы позволяет достичь:

- беспроблемной работы Системы, ее отличной безопасности;

- достаточной надежности (гарантирована работа без срывов);

- быстроты проведения операций;

- экономности, точности операций;

- контроля деятельности участников Системы (соответствие строгим требованиям).

Система выполняет важную функцию: гарантирует сверхустойчивость, развитие оборота денег, постоянное усовершенствование его уровня. Основными ее элементами являются:

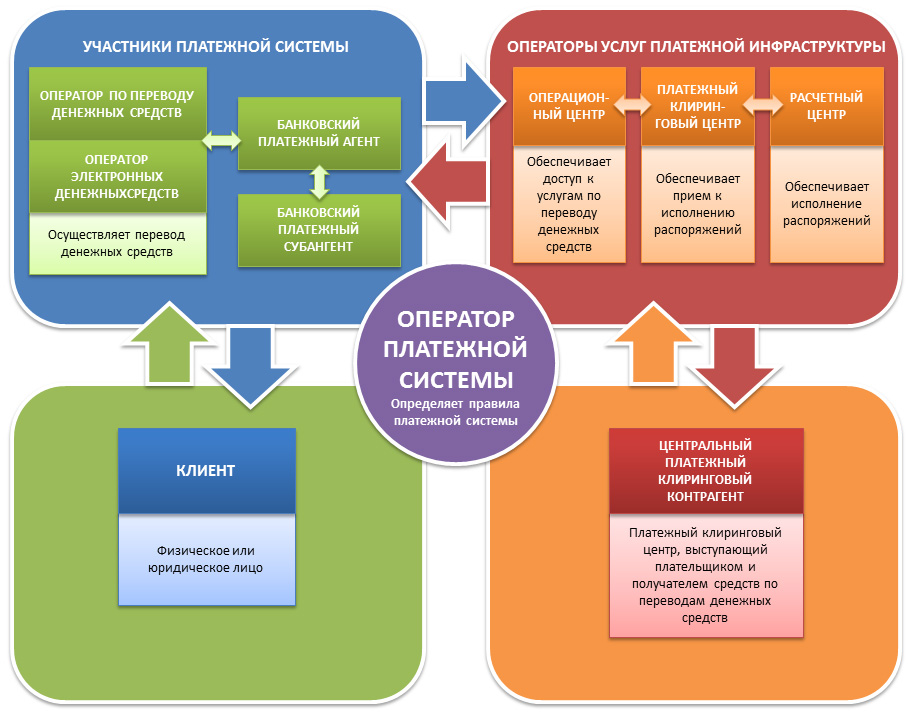

- организации, осуществляющие денежные переводы (центральный банк, коммерческие банки, небанковские организации);

- коммуникационные системы (техническое, программное обеспечение, линии связи), финансовые рычаги воздействия, которые позволяют участникам осуществлять деятельность;

- правила, контролирующие деятельность участников.

Национальная платежная система: 161 ФЗ

Закон РФ № 161 «О национальной платежной системе» охватывает:

- законодательные, управленческие стороны ее функционирования;

- условия проведения платежей, переводов денег;

- работу каждого участника Системы;

- порядок организации Системы;

- особенности контроля за всеми процессами.

Финансовые операции осуществляются операторами перевода (далее – Служба пересылки). В данном качестве могут выступать:

Финансовые операции осуществляются операторами перевода (далее – Служба пересылки). В данном качестве могут выступать:

- Банк России;

- Внешэкономбанк (гос. корпорация);

- лицензированные кредитные учреждения.

Участниками Системы могут стать:

- Службы пересылки;

- организаторы торговли, представители рынка ценных бумаг, клиринговые учреждения;

- подразделения Федерального казначейства;

- почтовые отделения России;

- страховые компании;

- заграничные банки, международные фин.организации.

ФЗ «О национальной платежной системе» в Службе пересылки отдельно выделяет оператора перевода электронных денежных средств (далее – Служба электронной пересылки). Особенность их работы заключается в том, что процесс происходит без открытия счета в банковском учреждении. Следовательно, Службой электронной пересылки могут выступать исключительно те организации, которые имеют право на перевод денег без оформления счета в банке.

Кредитное учреждение (банк, иное учреждение), выступающее Службой пересылки, может нанимать для своей деятельности агентов. Это некредитные учреждения, предприниматели, которые выполняют некоторые банковские функции. Они будут принимать у физ.лиц и выдавать им наличность (для этих целей устанавливаются банкоматы, терминалы), обеспечивать электронные средства платежа. Иные функции в работе агентов не предусмотрены. При необходимости агент может привлечь субагента для упрощения своей деятельности. Они тоже выполняют роль Службы пересылки, но подчиняются агенту, с которым сотрудничают. Принятие и выдача наличности подтверждается агентом благодаря чеку. Законность деятельности регулирует налоговая инспекция.

Все правила Системы устанавливаются оператором платежной системы (далее – Диспетчер). Операционный, расчетный и клиринговый центр считаются операторами услуг платежной инфраструктуры (далее – Диспетчер услуг). Их функции:

- доступ клиентуры к данным Системы предоставляет операционный центр;

- клиринговый - гарантирует выполнение операций по инициативе участников;

- расчетный - списывает, зачисляет деньги, т.е. выполняет роль бухгалтерии.

Платежная услуга выражается в переводе денег, приеме платежей, почтовых переводах. Обработка распоряжений участников Системы (т.е. обмен данными между различными Диспетчерами услуг) происходит через электронные сообщения. Электронные технологии оплаты позволяют проводить безналичные операции с привлечением электронных носителей (например, карт), информационных технологий, прочих технических возможностей.

Особенности работы участников национальной платежной системы

Особенности работы участников национальной платежной системы

Любая кассово-контрольная техника (банкомат, терминал) должна выдавать чек со следующими сведениями:

- название (чек);

- номер чека, аппарата, который его выдал;

- место размещения аппарата;

- название, адрес оператора;

- контакты для обращения клиента;

- дата, время проведения операции;

- снятая (внесенная) сумма, название операции;

- объем комиссии (если таковая взимается).

Служба пересылки должна контролировать деятельность агентов (законность их работы). При наличии нарушений по части порядка работы договор расторгается. Агент точно так же контролирует работу субагентов.

Диспетчер услуг может одновременно выступать Диспетчером Системы. В обязанности Диспетчера входит:

- устанавливать правила Системы, контролировать их выполнение всеми участниками;

- привлекать Диспетчеров услуг;

- обеспечивать беспроблемность работы Системы, контролировать возможные риски;

- гарантировать возможность разрешения конфликтов в суде, защищая права простых граждан.

Закон предусматривает специальный порядок регистрации организаций в качестве Диспетчера (требования, пакет документов, сроки рассмотрения, возможные причины отказа).

Порядок оказания платежных услуг

Все услуги, связанные с переводом денег, оказываются Диспетчером согласно подписанной с клиентами и Службами пересылки договоренности. Агенты действуют по договору, согласованному со службой пересылки, а субагенты – с агентами соответственно.

Процесс предоставления услуг выглядит так:

- Клиент ознакамливается с особенностями перевода (размер комиссии, обменный курс и пр.).

- Клиент предоставляет контактную информацию.

- Распоряжение клиента поступает в Службу пересылки.

- Совершается перевод средств со счета плательщика в банке (либо без открытия такового) на счет получателя. Может быть произведена выплата средств без открытия счета получателю.

- Весь процесс от момента списания денег со счета плательщика (предъявления денег) до момента зачисления их получателю не превышает 3 дней.

- Кроме Службы пересылки, которая обслуживает получателя и той, что обслуживает плательщика в данной схеме могут участвовать дополнительные посредники (те самые агенты и субагенты).

Также предусмотрена возможность проводить операции по требованию получателя (так называемое «прямое дебетование»). В таком случае схема выглядит так:

- Заключается договор между плательщиком, Службой пересылки плательщика на списание средств по требованию получателя.

- Получатель посылает требование на получение средств в свою Службу пересылки.

- Подается запрос от Диспетчера получателя к Диспетчеру плательщика. Но встречается и прямой запрос от получателя к Диспетчеру плательщика.

- Служба пересылки плательщика проверяет договор с плательщиком, списывает деньги со счета по согласованию с ним.

- Плательщику приходит сообщение о проведенной операции.

- Деньги зачисляются получателю.

Согласие плательщика может предоставляться до возникновения требования получателя либо после такового. В последнем случае плательщику приходит счет на оплату требования. После его подтверждения деньги списываются.

При проведении расчетов с электронными деньгами Служба электронной пересылки формирует отметку, где фиксируются принятые во внимание обязательства на указанную сумму. Деньги переводятся путем одновременного уменьшения остатка финансов на счетах плательщика, увеличения суммы на счетах получателя.

Национальная платежная система (статья 9 регулирует особенности использования электронных средств) позволяет совершать удобные расчеты быстро, с высокой степенью надежности.

Условия организации платежных систем

Условия организации платежных систем

Согласно ФЗ №161 существуют правила, которые регламентируют:

- взаимодействие Диспетчера, Диспетчера услуг, участников Системы;

- методы соблюдения требований, ответственность за нарушения;

- условия для признания организации Системой, выхода из нее;

- существующие виды безналичного расчета;

- процесс перевода денег;

- особенности оплаты услуг за перевод денег;

- способы предоставления информации участникам, их клиентам;

- действия по снижению рисков;

- способы обеспечения надежной работы Системы;

- порядок идентификации участников (через кодировку);

- особенности выполнения участниками обязательств;

- тонкости взаимодействия в неоднозначных ситуациях;

- список действующих Систем;

- требования, выдвигаемые к защите данных;

- порядок внесения изменений в требования, тонкости досудебного разбирательства.

Правила Системы запрещают утверждать минимальные комиссии за услуги перевода денег между участниками. Служба пересылки должна бесплатно предоставлять свои правила всем организациям, желающим участвовать в данной Системе. Все тарифы должны быть общедоступными. Если Служба пересылки планирует изменить свои тарифы, оно должна уведомить Банк России за 4 месяца, с обязательным обоснованием необходимости внедрения изменений.

Система считается значимой при соблюдении минимум одного требования:

- в ней 3 месяца совершались переводы денег в объеме, установленном Банком России;

- в Системе осуществлялись действия на открытом рынке, переводы в процессе рефинансирования кредитных учреждений;

- в ней происходили переводы денег на организованных торгах.

При соблюдении особых условий Система может быть названа социально-, национально значимой. Сведения о внесении Системы в перечень значимых публикуется в «Вестнике Банка России». Система Банка России признана системно значимой. К каждому виду значимой системы предъявляются свои требования.

Закон №161 подразумевает гарантию обеспечения Службами пересылки банковской тайны, защиты информации.

Национальная система платежных карт

Современное развитие национальной платежной системы позволяет делать переводы с задействованием платежных карт, других электронных средств. Национальная система платежных карт (Карточная система) – Служба пересылки, созданная в виде акционерного общества. При ее создании все акции находятся в собственности Банка России. Впоследствии акции могут приобретать группы лиц, но не больше 10% от всего объема в одни руки.

Если доля Банка России сократится до 50% и меньше, он все равно будет обладать особыми правами (вето на всеобщем собрании). Участниками Карточной системы могут стать кредитные организации, Системы.

Советы и полезные сведения для граждан

Советы и полезные сведения для граждан

- Платежная система обеспечивает отношения между субъектами страны и международными агентами (из чужих государств).

- Весь платежный оборот предложен двумя видами: безналичным, наличным.

- Безналичные операции происходят быстрее, стоят дешевле, упрощают весь процесс.

- Сегодня в РФ преобладают расчеты через Банк России, но допускаются операции лишь в национальной валюте. А расчеты в чужой валюте осуществляются через систему межбанковских операций.

- Существуют такие международные Системы: Swift, MasterСard, VISA, E-gold, Diners Club, American Express и др.

- Требования к деятельности Систем не предполагают необходимость исключительного участия (нет запрета на участие в прочих Системах).

Читайте также

- i-Free, ТКС Банк и MasterCard представили первый в России и СНГ NFC-кошелек с удаленным выпуском платежной карты

- «Тинькофф Мобильный Кошелек» теперь можно пополнить в системе CONTACT без комиссии

- ЦБ и Минфин по-разному рассматривают вопрос формирования национальной платежной системы

- Президент подписал закон о российской платежной системе

- Владимир Путин дал согласие на поправки в закон "О национальной платежной системе"

Отзывы и комментарии

Ответить | Пожаловаться на комментарий

Natan 16.01.2015 12:34

Я так понял, весь сыр бор из-за Визы и МС, которые по указке сверху отказали в обслуживании российскому банку. Но вот пишут, что согласно закону через Банк России идут операции только в нац. валюте, а доллары через межбанковские операции, получается за операции в чужой валюте учреждение уже не будет отчитываться перед БР.