Условия ссуды

29 дек. 2015

В каждом банке – свои условия кредитования и линейка займов. Крупные учреждения предлагают населению беззалоговые потребительские ссуды, кредит на покупку автотранспорта, средства на ремонт или образование, ипотечные займы.

Какими бывают условия предоставления ссуды

Основными условиями предоставления ссуды являются:

Основными условиями предоставления ссуды являются:- Процентная ставка. Этот параметр больше всего интересует клиентов и зачастую является решающим в выборе банка. Самыми «дорогими» считаются потребительские беззалоговые кредиты. Зато они очень быстро оформляются. Дешевле всего, если оценивать только процентную ставку, обойдется ипотека. Сегодня банки предлагают данный вид кредитования с поддержкой от государства.

- Сумма займа. «Маленькие» кредиты называются потребительскими. Под залог доступно получить более крупную сумму.

- Срок кредита. Займы на текущие потребности обычно выдают на несколько лет. Большой залоговый кредит доступен населению на период до 30 лет. Длительность действия договора определяется также возможностью заемщика погашать обязательства. Чем больше официальный доход клиента, тем меньший срок займа ему доступен. Гражданам следует помнить, что общая переплата по займу зависит от длительности кредитования.

- Обеспечение. Кредиты бывают обеспеченными и необеспеченными. Первая категория подразумевает наличие залога в виде коммерческой и жилой недвижимости, автотранспорта, оборудования, депозита и пр. Иногда в качестве обеспечения рассматривается поручительство. По залоговым займам условия кредита в целом лояльные. Заемщику предлагается более крупная сумма на длительный срок под невысокие проценты. Однако с оформлением залога связаны определенные расходы. Клиент должен оплатить оценку имущества, нотариальное оформление договора, страховку, регистрацию сделки в государственном реестре.

Основные условия погашения ссуды

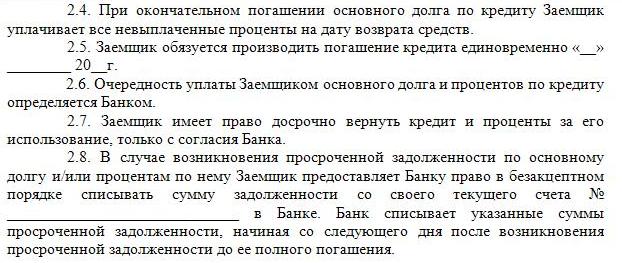

При оформлении кредита заемщик получает график погашения займа. Обычно предусматривается один платеж в месяц. Некоторые виды ссуд подразумевают оплату раз в квартал, полгода, год или в конце срока кредитования. Существует две основные схемы погашения долга:

- Аннуитетный платеж. Клиент каждый месяц платит одинаковую сумму. Соотношение тела и процентов каждый раз меняется. Сначала большую часть составляют проценты, к концу срока они сводятся к нулю.

- Дифференцированная схема. Общая сумма основного долга разбивается на количество месяцев. К платежу добавляются проценты, исходя из остатка займа на каждом этапе. Поэтому в первые месяцы платеж намного больше, чем в конце срока.

В некоторых банках условия получения ссуды позволяют заемщику выбирать метод погашения по собственному желанию. Другие учреждения сами принимают решение, как происходит расчет.

Если заемщик готов вернуть весь заем или его часть раньше срока, это называется досрочным погашением. Иногда такая процедура предусматривает применение комиссии – клиент возмещает банку убытки из-за недополучения процентов. Однако в большинстве учреждений возможность заранее рассчитаться с долгами не облагается штрафами.

Для осуществления полного или частичного досрочного погашения заемщику нужно написать соответствующее заявление. Если гражданин просто положит средства на счет, спишется сумма по графику. «Лишняя» часть денег останется до следующего погашения.

Если заемщик не выполняет свои обязательства, ему начисляют пеню и штраф. В начале просрочки санкции применяются к сумме невыполненных обязательств. Через определенное время пеня начисляется на весь остаток.

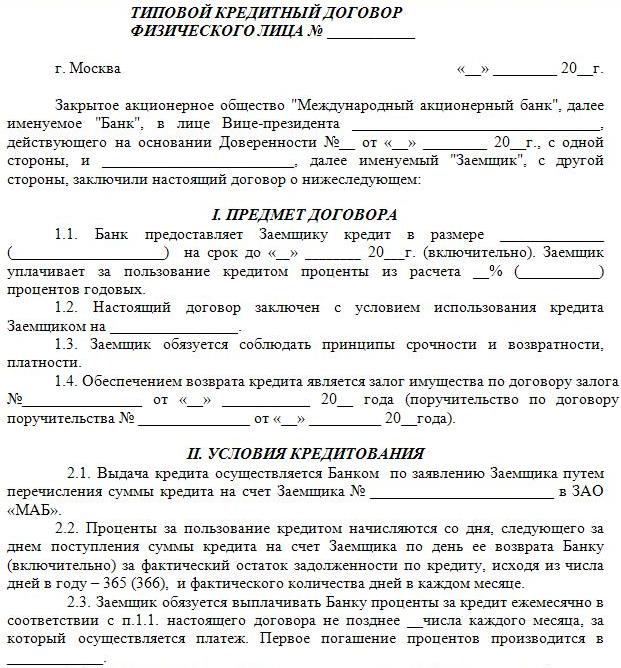

Договор ссуды: условия и образец документа

В кредитном договоре освещаются такие моменты:

- предмет договора;

- существенные условия кредитования;

- ответственность участников сделки;

- дополнительные аспекты сделки;

- реквизиты и адреса сторон.

Ссуда в банке: условия и советы заемщикам

Некоторые займы являются целевыми. Деньги не выдаются клиенту на руки, а перечисляются в автосалон, в учебное заведение или продавцу недвижимости. Однако есть такие кредиты, при выдаче которых банк не спрашивает у граждан, на что они будут тратить деньги.

Некоторые займы являются целевыми. Деньги не выдаются клиенту на руки, а перечисляются в автосалон, в учебное заведение или продавцу недвижимости. Однако есть такие кредиты, при выдаче которых банк не спрашивает у граждан, на что они будут тратить деньги.- Прежде чем соглашаться на оформление займа, попросите сотрудника банка распечатать график погашения. Уточните, какие дополнительные расходы вы понесете при заключении сделки. Это может быть единоразовая комиссия за выдачу средств, открытие текущего счета, ежемесячная комиссия за внесение денег, обязательная страховка, расходы по оформлению залога.

- Существенные условия ссуды обязательно прописываются в кредитном договоре. Если какое-то из них не освещено, документ может быть признан недействительным.

Читайте также

- Есть ли дополнительные условия для получения автокредита?

- Евротрастбанк поставил условия новым вкладчикам

- Альфа-Банк предлагает клиентам создать свои условия кредитования

- Вводятся в действия Условия комплексного банковского обслуживания

- Банк «Русский Стандарт» изменил условия вклада «Солнечная весна»

Отзывы и комментарии