Потребительский кредит в Россельхозбанке в 2015 году

18 мая 2015

Потребительский заем – один из самых востребованных сегодня кредитных продуктов среди граждан. Россельхозбанк входит в десятку ТОПовых фин.учреждений России, и пользуется у населения широкой популярностью. Оформить потреб.кредит здесь могут представители различных групп населения. Для пенсионеров и зарплатных клиентов предусмотрены льготные ставки.

Условия потребительского кредита в Россельхозбанке 2015*

В данном учреждении можно получить несколько разновидностей потребительского кредита:

В данном учреждении можно получить несколько разновидностей потребительского кредита:- без обеспечения;

- под залог;

- на рефинансирование;

- пенсионный;

- на проведение ремонтных работ;

- для покупки садового участка.

Наличие зарплатной карточки в Россельхозбанке позволит клиенту воспользоваться льготными условиями.

Нецелевой потребительский кредит можно использовать на любые потребности. Комиссия за выдачу денег не взимается, при досрочном погашении не применяются штрафные санкции. Доход заемщика может быть подтвержден различными документами (по форме 2-НДФЛ, по форме банка, справка из Пенсионного Фонда о размере пенсии, справка о размере стипендии и пр.).

Кредит можно оформить максимум на 3 года, доступна сумма в пределах 10–750 тыс. р. Ставка потребительского займа в Россельхозбанке фиксируется на уровне 29,85%. При отказе заемщика от страхования жизни и здоровья она может быть увеличена на 2,5%.

К заемщику выдвигаются следующие требования:

- гражданство РФ;

- постоянная прописка в регионе оформления ссуды;

- возраст 23–65 лет (на момент подачи заявки и окончательного погашения долга соответственно);

- стаж минимум год за последние 5 лет, из них на последнем месте работы от 4 мес.

Ссуда под залог выдается гражданам в возрасте от 21 года. Пенсионеры могут воспользоваться специальным кредитным продуктом на выгодных условиях. Заем не является целевым (тратить деньги можно на любые потребности).

Ссуда под залог выдается гражданам в возрасте от 21 года. Пенсионеры могут воспользоваться специальным кредитным продуктом на выгодных условиях. Заем не является целевым (тратить деньги можно на любые потребности).

В рамках «Пенсионного» кредита клиент может оформить ссуду в размере 10–500 тыс. р. Срок составляет 1–84 мес. Процентная ставка зависит от срока действия договора:

- до 1 года – 20%;

- до 3 лет – 21%;

- до 5 лет – 22%;

- до 7 лет – 23%.

При отказе от оформления страховки ставка увеличивается на 3%. Возраст заемщика не может превышать 75 лет на момент окончательного погашения ссуды. При подсчете ежемесячного заработка пенсионера учитывается дополнительный доход: при его наличии (например, прибыль от ведения подсобного хозяйства). Допускается привлечение созаемщиков на общих условиях.

Пенсия, которая рассматривается в качестве источника погашения займа, может быть различной:

- по старости;

- по инвалидности;

- по гос.пенсионному обеспечению (в т.ч. и социальное пособие);

- за выслугу лет.

Какие документы нужны для потребительского кредита в Россельхозбанке

Подавая заявку на получение потребительского займа, клиент должен предоставить такой пакет документов:

Подавая заявку на получение потребительского займа, клиент должен предоставить такой пакет документов:

- паспорт (или удостоверение военнослужащего, моряка);

- военный билет (мужчинам до 27 лет; для студентов заменяется приписным свидетельством);

- справка о доходах (по форме 2-НДФЛ или в банковском формате, документ о размере стипендии или пенсии и пр.);

- подтверждение занятости.

Если кредит залоговый, дополнительно потребуются:

- документы на предмет обеспечения;

- справка о составе семьи.

При оформлении займа на рефинансирование клиенту необходимо также предоставить:

- выписку из банка об остатке задолженности по займу, подлежащему погашению (действует 3 дня);

- справку об отсутствии просрочки;

- кредитный договор с графиком и дополнениями;

- согласие стороннего банка на досрочное погашение займа (если данная возможность не прописана в договоре);

- документы на залог;

- реквизиты банка, в котором будет погашаться ссуда.

От поручителя и каждого созаемщика потребуется:

- паспорт;

- подтверждение дохода.

Как взять потребительский кредит в Россельхозбанке

Получить кредит в банке можно несколькими способами. Самый привычный для большинства граждан – личное посещение отделения.

Клиент получает у сотрудника учреждения консультацию, подает заявку на оформление займа.

Клиент получает у сотрудника учреждения консультацию, подает заявку на оформление займа.- Предоставляет полный пакет документов.

- Ответственные сотрудники рассматривают заявление заемщика и сообщают ему о своем решении.

- Стороны подписывают предусмотренные документы в зависимости от типа сделки:

- кредитный договор;

- договор залога;

- поручительство.

5. Заемщик получает деньги (они зачисляются на ссудный счет в банке).

Сегодня всё большую популярность приобретает онлайн заявка на потребительский кредит в Россельхозбанке. При нажатии на кнопку «Оформить онлайн» система предложит заполнить электронную форму. Заемщику потребуется внести следующую информацию:

- филиал банка и офис, в котором клиент хочет получить средства;

- имя заемщика;

- адрес электронной почты;

- номер контактного телефона;

- желаемая сумма займа;

- оптимальный срок договора;

- комментарии (при необходимости).

После заполнения всех полей клиенту необходимо нажать кнопку «Подать заявку». Решение банка придет в виде смс на мобильный телефон заемщика или на его электронную почту. Затем клиент должен посетить отделение, чтобы предоставить документы, подписать договор и получить деньги.

Дают ли потребительский кредит в Россельхозбанке без поручителей

Гражданин, который подпишет договор поручительства, возьмет на себя определенные обязательства. Если заемщик не будет своевременно погашать кредит, банк обратится с данным требованием именно к поручителю. Сегодня не каждый решается выступить гарантом даже для близкого родственника или хорошего знакомого. Как быть в такой ситуации?

Гражданин, который подпишет договор поручительства, возьмет на себя определенные обязательства. Если заемщик не будет своевременно погашать кредит, банк обратится с данным требованием именно к поручителю. Сегодня не каждый решается выступить гарантом даже для близкого родственника или хорошего знакомого. Как быть в такой ситуации?

Нужно найти такую кредитную программу в банке, по которой поручительство не является обязательным условием. Россельхозбанк выдает гражданам потребительские займы до 750 тыс. р. безо всякого обеспечения (в том числе без поручительства).

Однако клиенту придется подтвердить наличие постоянного места работы и уровень своего ежемесячного дохода. Процентная ставка по кредиту будет выше, чем по залоговым программам (29,5%).

Когда оформляется потребительский кредит под залог недвижимости в Россельхозбанке

Предоставив банку залог, клиент может рассчитывать на льготную процентную ставку (от 20%). Цель займа допускается любая: подтверждать направление вложения средств нет необходимости. Наличие залога не исключает привлечения к осуществлению сделки гарантов. При необходимости банк может потребовать подписание договора поручительства.

Заявка по залоговым займам рассматривается в банке до 5 рабочих дней. Комиссия за выдачу денег с клиента не взимается. Досрочное погашение задолженности возможно на любом этапе кредитования без штрафных санкций. В качестве залога рассматривается дом с земельным участком или квартира, принадлежащие заемщику, созаемщику или поручителю.

Кредит под залог имущества может пригодиться в том случае, если заемщику нужна сумма больше 750 тыс. р. под низкий процент. Допускается оформление договора на сумму до 10 млн р. сроком до 10 лет. Но следует помнить, что оценка залога и нотариальное оформление сделки происходит за счет клиента. Поэтому заемщику следует заранее уточнить стоимость данных услуг и сравнить, что выгоднее. Иногда кредит под меньшую ставку обходится намного дороже, чем беззалоговый заем.

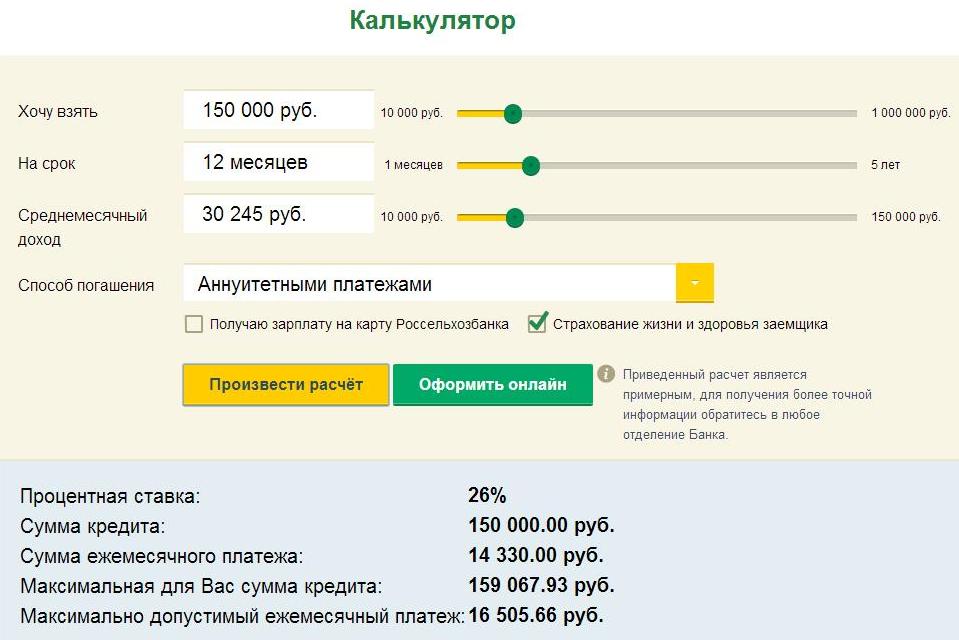

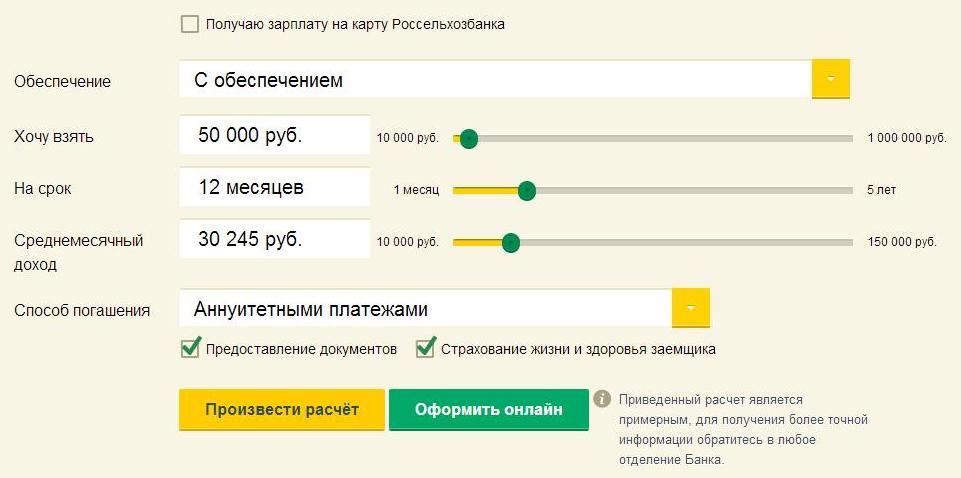

Онлайн калькулятор потребительского кредита в Россельхозбанке

Сама по себе процентная ставка несет для клиента мало полезной информации. Заемщику важно понимать:

- сколько денег ему потребуется платить ежемесячно;

- какой будет общая переплата.

Эту информацию можно наглядно оценить при помощи онлайн-калькулятора. Пользоваться им очень просто.

- Введите необходимую сумму и срок займа (или воспользуйтесь на сайте специальным подвижным колесиком – скроллером).

- Выберите тип платежей (аннуитет, дифференцированный график).

- Отметьте галочкой, есть ли у вас зарплатная карта Россельхозбанка.

- Поставьте птичку, если вы согласны на страховку.

- Нажмите кнопку «Произвести расчет».

На экране отобразится:

- процентная ставка, которая соответствует заданным параметрам;

- размер ежемесячного платежа;

- общая сумма, которую нужно вернуть банку (тело плюс проценты).

При желании можно посмотреть предварительный график погашений.

-----------------------------------------

Программы рефинансирования потребительских кредитов в Россельхозбанке

Если у человека есть один или несколько действующих кредитов под высокие проценты, их можно переоформить в Россельхозбанке. Для этого предусмотрена специальная программа – рефинансирование. Среди преимуществ для клиента можно выделить:

- возможность рефинансировать несколько кредитов (каждый заем рассматривается отдельно);

- если дохода клиента не достаточно для оформления займа, можно привлечь созаемщиков;

- по кредиту не предусмотрены комиссии (в том числе за выдачу денег и погашение раньше срока);

- схему возврата средств выбирает заемщик (аннуитет, дифференцированные платежи);

- подтвердить доход разрешается по форме банка.

Чтобы клиенты могли быстро сориентироваться в условиях перекредитовки, на сайте представлен калькулятор расчета задолженности. Основные получения ссуды таковы:

- сумма от 10 тыс. до 1 млн р.;

- срок 1–60 мес.

Снизить стоимость продукта помогут:

- согласие клиента на страховку;

- высокий уровень дохода заемщика;

- наличие у гражданина зарплатной карточки в Россельхозбанке.

Кредит выдается в национальной валюте. При оформлении суммы до 300 тыс. р. потребуется 1 поручитель, до 700 тыс. – 2 поручителя. Более крупный размер кредита оформляется под залог. Заявка рассматривается до 3-х дней.

Процентная ставка зависит от срока займа и наличия обеспечения и колеблется в пределах 26–31%. Владельцы зарплатных карт могут получить заем под 23%. Если клиент (созаемщик) отказывается подписывать договор страхования, к стоимости займа добавляется 2,5%. Еще +2% можно получить, потратив деньги на иные цели (если нет справки о погашении рефинансируемого займа).

Советы, как оформить потребительский кредит в Россельхозбанке

Оформляя заем на рефинансирование, учтите, что ссуду нельзя перекредитовать сразу после ее получения. С момента внесения первого платежа по графику должно пройти хотя бы полгода. Пролонгированные займы рефинансировать нельзя.

Оформляя заем на рефинансирование, учтите, что ссуду нельзя перекредитовать сразу после ее получения. С момента внесения первого платежа по графику должно пройти хотя бы полгода. Пролонгированные займы рефинансировать нельзя.- Владельцы садовых и дачных участков могут оформить заем «Садовод» со ставкой от 25% годовых. Воспользоваться данным продуктом разрешается и тем гражданам, которые только планируют приобретать землю.

- Отсрочка основного долга по потребительским кредитам Россельхозбанка не предоставляется. Исключение составляет заем «Инженерные коммуникации». По данному продукту можно первый год не осуществлять погашение тела кредита.

- При оформлении потребительского кредита пенсионерам в Россельхозбанке от заемщика потребуется перевод пенсии в данное фин.учреждение. Альтернативой может стать заявление на регулярный перевод денег на вкладной счет, открытый в Россельхозбанке.

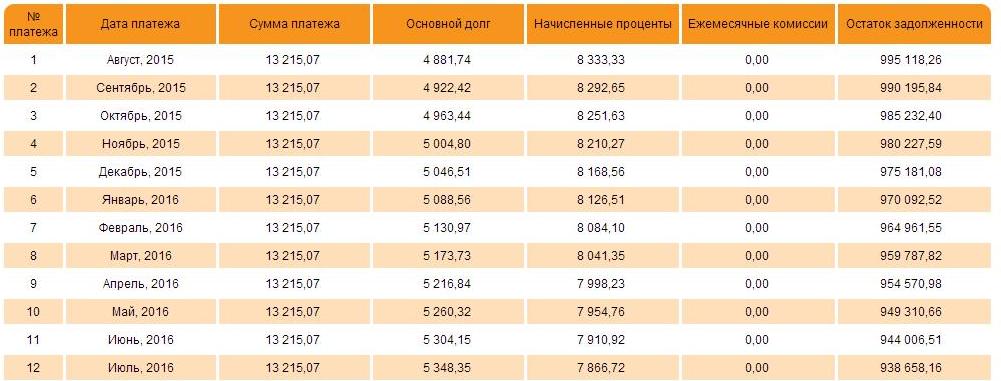

- В графике погашения онлайн калькулятора на каждой строчке отражается остаточная сумма тела кредита. Это та часть основного долга, которая еще не погашена. Учтите, что цифра показывает размер задолженности до совершения текущего платежа. После погашения ежемесячной суммы в первом месяце остаток следует оценивать по строчке за второй месяц и т.д.

- Для проведения ремонтных работ можно оформить потребительский заем «Инженерные коммуникации». Сюда относится:

- создание проекта;

- строительные, монтажные работы;

- покупка стройматериалов;

- газификация;

- электрификация;

- организация водоснабжения;

- телефонизация и проведение интернета;

- оборудование канализации.

7. При оформлении потребительского кредита в Россельхозбанке учитывается один или несколько источников дохода. Сюда относится:

- зарплата наемного работника (в том числе премии, сверхурочные выплаты, работа по совместительству);

- доход предпринимателя;

- оплата за частную практику;

- пенсия;

- прибыль от ведения подсобного хозяйства (при наличии данных за последний год);

- прочие доходы, которые не запрещены законодательством РФ.

*Дата актуализации данных – 18.05.2015 г.

Отзывы и комментарии