Накопительное страхование жизни

2 июня 2017

Обратившись в банк за открытием депозита, можно услышать от специалиста предложение заключить договор накопительного страхования жизни (НСЖ). Что это такое и какие реальные плюсы такая программа может дать?

Что такое накопительного страхование

В классическом смысле, накопительное страхование жизни — долгосрочная программа (от 5 лет), которая предполагает, что клиент периодично в течение действия договора будет вносить оговоренную сумму (равными платежами). Чаще всего предусмотрены ежегодные взносы, но встречаются и программы, которые можно пополнять раз в полгода, квартал или ежемесячно.

На весь

срок действия договора клиент застрахован на случай ухода из жизни. Если такое

случается, то родственники получают оговоренную полисом выплату. В зависимости

от условий программы, это может быть либо сумма, которую вкладчик бы накопил к

дате окончания договора, либо суммарный объем фактически уплаченных взносов.

На весь

срок действия договора клиент застрахован на случай ухода из жизни. Если такое

случается, то родственники получают оговоренную полисом выплату. В зависимости

от условий программы, это может быть либо сумма, которую вкладчик бы накопил к

дате окончания договора, либо суммарный объем фактически уплаченных взносов.

В некоторых страховых (например, «Ренессанс жизнь») есть программы, по которым при уходе клиента из жизни в результате ДТП или несчастного случая выплата удваивается или утраивается.

По желанию вкладчика, возможно подключение дополнительных рисков — страхования на случай травм, инвалидности или госпитализации.

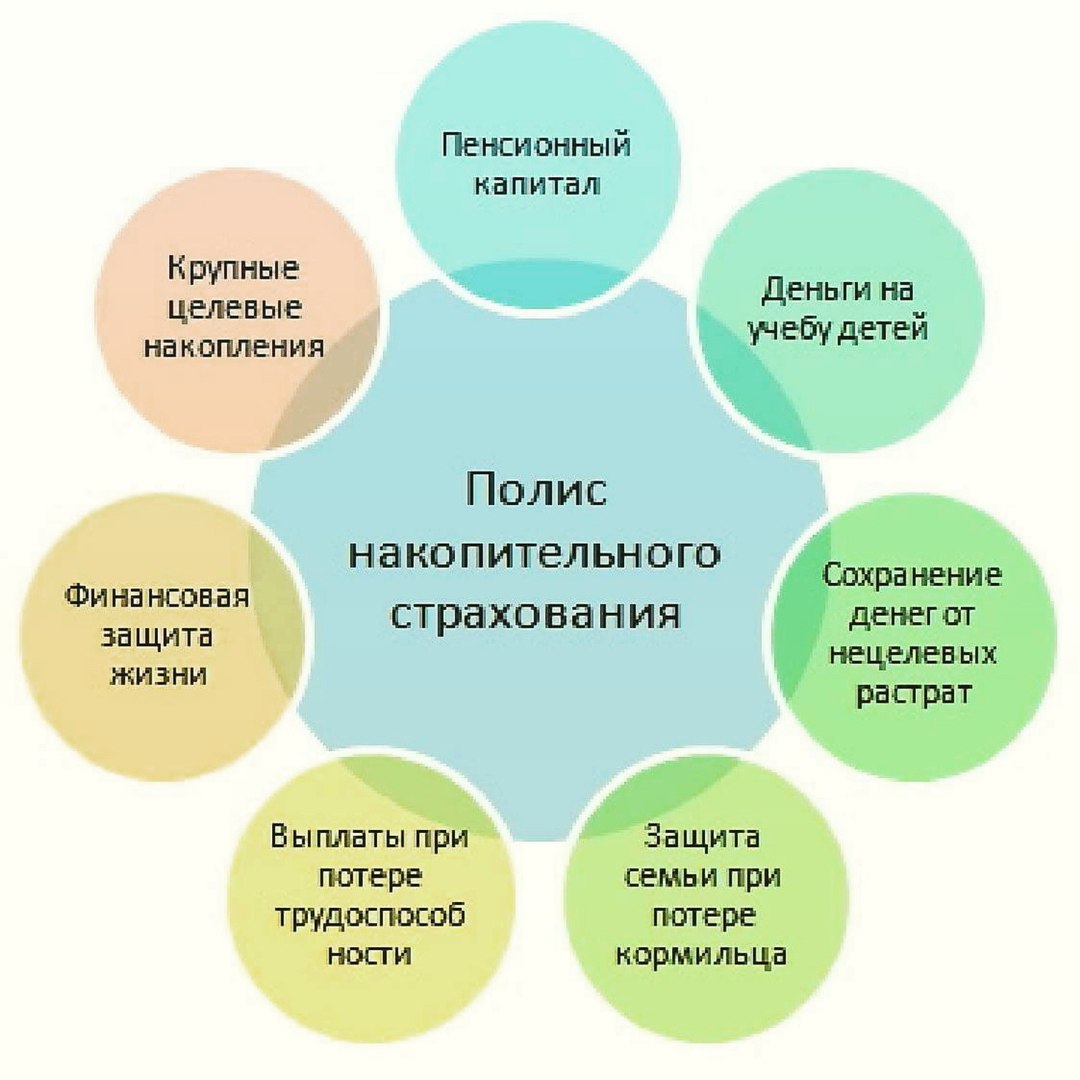

Зачем нужна программа накопительного страхования жизни

Основные цели заключения договора НСЖ:

- накопление капитала на долгосрочные задачи (покупка квартиры, образование ребенка);

- защита (по сути, бесплатная!) семьи от непредвиденных обстоятельств, связанных с жизнью или здоровьем основного кормильца;

- формирование капитала на пенсию;

- получение налоговых и юридических привилегий.

Многих вкладчиков в программе привлекает то, что все уплаченные взносы по окончанию полиса будут возвращены. Кроме этого, договором может быть предусмотрена некая базовая доходность (около 3-4%), которая преумножает размещенные средства.

Налоговые и юридические преимущества

Договор

НСЖ оформляется как целевой страховой взнос. Это значит, что он попадает под

статью Налогового Кодекса о социальных вычетах. С суммы ежегодного взноса

вкладчик может вернуть 13%. Но есть нюансы:

Договор

НСЖ оформляется как целевой страховой взнос. Это значит, что он попадает под

статью Налогового Кодекса о социальных вычетах. С суммы ежегодного взноса

вкладчик может вернуть 13%. Но есть нюансы:

- возврат может сделать только официально работающий клиент (так как в Налоговой потребуется справка 2-НДФЛ);

- максимальная сумма, с которой можно получить вычет — 120 тыс. р. (даже если фактически внесено больше);

- нельзя получить возврат налога больше, чем было по факту удержано с зарплаты.

Таким образом, максимальный вычет по программе не может быть больше 15 600 р. За возвратом можно обращаться как ежегодно, так и раз в 2 или 3 года. При досрочном расторжении договора полученную налоговую льготу необходимо будет вернуть обратно в бюджет.

Помимо налоговых, договор обладает и юридическими преимуществами. Средства, размещенные в НСЖ:

- не делятся при разводе;

- не подлежат конфискации;

- не могут быть арестованы;

- не подлежат декларированию.

Еще одним плюсом договора является возможность указать в договоре лицо (выгодоприобретателя), который в случае смерти вкладчика получит страховую сумму. Ждать вступления в права или делить средства не нужно — выплата адресно осуществляется выгодоприобретателю в течение 14-ти рабочих дней после обращения за компенсацией. Выгодоприобретателей в договоре можно указать несколько, их количество и состав можно изменить в любой момент.

Недостатки накопительного страхования

Первый главный минус НСЖ в том, что размещенные средства не входят в систему страхования вкладов. При отзыве у страховой лицензии по ее обязательствам будут отвечать перестраховщики — компании (как правило, иностранные), с которым у самой организации заключен договор о защите своих финансовых рисков.

Второй

значимый минус программы НСЖ в ее продолжительности. Договор заключается на

срок от 5 до 40 лет — не все клиенты могут спрогнозировать свои финансовые

возможности в течение такого срока.

Если клиент не сможет внести очередной взнос, то компания сначала даст ему «отсрочку» сроком от 30 до 90 дней. Если платеж за это время не поступит, то договор будет расторгнут, а вкладчик получит лишь выкупную сумму.

Выкупная сумма

При расторжении программы до ее окончания (вне зависимости от того, чьей инициативой было прекращение договора) клиенту выплачивается выкупная сумма. Это определенный процент от фактически внесенных вкладчиком платежей.

Часто в первые 2 года выкупная сумма равна 0, а в дальнейшем варьируется от 10% до 40% (в каждой страховой свои условия).

Пример:

- договор был заключен на 10 лет с ежегодным взносом в 100 тыс. р.;

- за 5 лет вкладчиком было внесено 500 тыс. р.

- на 6-й год выкупная сумма составляет (согласно договору) 40%;

- вкладчик решает расторгнуть договор;

- сумма к выплате составит 200 тыс. р. + инвестиционный доход (если он предусмотрен программой).

Рейтинг компаний накопительного страхования

Оформлять программы НСЖ могут лишь страховые компании, которые наделены соответствующей лицензией. При этом организации должны заниматься исключительно договорами страхования жизни.

Сегодня самыми надежными компаниями для оформления программ НСЖ считаются:

- «Сбербанк страхование жизни»;

- «Росгосстрах Жизнь»;

- «Альфастрахование Жизнь»;

- «Ренессанс Жизнь»;

- «Ингосстрах-Жизнь».

Все

компании (по мнению оценочного агентства «Эксперт РА») обладают высоким уровнем

финансовой надежности и стабильности. Исключение — «Альфастрахование Жизнь». По

этой компании оценка не проводилась.

Отзывы клиентов

Проанализировав мнение клиентов, которые имеют договор накопительного страхования жизни, можно выделить положительные и отрицательные моменты.

Негативные отзывы можно услышать от клиентов, которые:

- решили расторгнуть договор раньше срока и понесли потери из-за выкупной суммы;

- не поняли смысл и условия программы при оформлении и рассматривают ее как долгосрочные ненужные обязательства;

- не рассчитали свои возможности и не смогли внести очередной взнос, что привело к расторжению договора;

- столкнулись с затягиванием выплат со стороны страховой (компания не всегда виновата, случается, что и сам клиент не предоставляет требуемые документы).

Вкладчики, которые понимают основной смысл программы (накопление и защита в долгосрочной перспективе) довольны условиями договора, налоговыми и юридическими привилегиями.

Читайте также

- «Тинькофф Онлайн Страхование» запускает страхование недвижимости на открытый рынок

- ОАО СК «Москва» официально переименовано в ОАО «Тинькофф Онлайн Страхование»

- «Тинькофф Кредитные Системы» и «Ренессанс страхование» запустили онлайн продажи страховых полисов

- «Тинькофф Онлайн Страхование» запускает сайт и расширяет продуктовую линейку

- Страхование кредитов. Нужно ли страховать кредит?

Отзывы и комментарии