Кредит равными платежами

5 янв. 2016

Заключая кредитный договор под определенный процент, заемщик уверен, что точно знает, какую сумму он переплатит в соответствии с этим соглашением. Однако он может не догадываться, что на уровень переплаты влияет не только величина процентов, но и то, как их банк будет начислять, а клиент — погашать.

Что значит равные платежи по кредиту

Подписывая кредитный договор, вы обязательно увидите строчку, которая гласит, что долг будет погашаться дифференцированными или аннуитетными (равными) платежами. Метод, при помощи которого будут начислены и впоследствии выплачены проценты, может быть установлен банком или предложен на выбор заемщику.

Подписывая кредитный договор, вы обязательно увидите строчку, которая гласит, что долг будет погашаться дифференцированными или аннуитетными (равными) платежами. Метод, при помощи которого будут начислены и впоследствии выплачены проценты, может быть установлен банком или предложен на выбор заемщику.

Аннуитетный платеж потому и получил свое определение «равный», поскольку ваши ежемесячные платежи будут абсолютно одинаковыми на протяжении всего срока действия договора. Дифференцированные платежи в первые месяцы кажутся непомерно большими, тогда как со временем становятся все меньше, пока не превращаются в ничтожную сумму, стремящуюся к нулю.

Банки, чаще всего, предлагают первый вариант, но стоит разобраться, может быть выгоднее платить больше.

Расчет кредита равными платежами

Аннуитет предполагает погашение одинаковых платежей на весь период действия кредитного соглашения. При этом первую половину срока вы основной долг практически не выплачиваете, а гасите проценты по займу. Такая особенность позволяет равномерно распределить финансовую нагрузку на весь период кредитования, но при этом существенно увеличивает размер общей переплаты.

Аннуитет предполагает погашение одинаковых платежей на весь период действия кредитного соглашения. При этом первую половину срока вы основной долг практически не выплачиваете, а гасите проценты по займу. Такая особенность позволяет равномерно распределить финансовую нагрузку на весь период кредитования, но при этом существенно увеличивает размер общей переплаты.

Дифференциальный метод погашения задолженности предполагает равномерную выплату основной суммы долга, тогда как проценты начисляются на его остаток. В этом случае ваша финансовая нагрузка будет снижаться с каждой очередной выплатой. Это имеет огромное психологическое значение при заключении долгосрочных договоров, например, ипотеки. Недостатком этого метода являются большие первые платежи, которые не под силу большинству россиян. Однако, таким образом, вы сэкономите приличную сумму.

План погашения кредита равными платежами

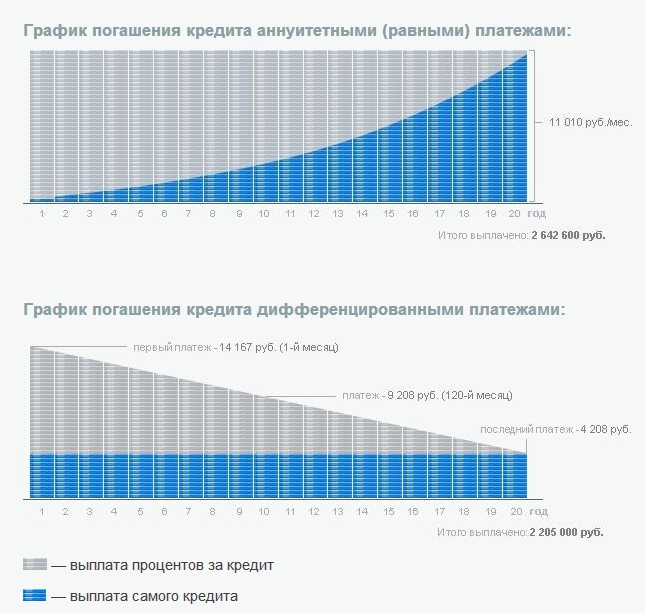

Чтобы понять разницу в выгоде между аннуитетными (равными) и дифференциальными платежами, рассмотрите два варианта погашения одного кредита. Например, вы взяли ипотеку на 1 млн р. на 20 лет.

Чтобы понять разницу в выгоде между аннуитетными (равными) и дифференциальными платежами, рассмотрите два варианта погашения одного кредита. Например, вы взяли ипотеку на 1 млн р. на 20 лет.

Если сумма процентов и основного долга разделена на равные части, то все 20 лет месяц за месяцем вы должны будете выплачивать банку порядка 11 тыс. р. При этом первые 10 лет вы будете платить в основном проценты, а во втором десятилетии активно приметесь за выплату основного долга.

Если на равные части будет поделен сам долг, то в первый месяц сумма платежа составит чуть больше 14 тыс. р. Каждый следующий платеж она будет уменьшаться. Например, вы сегодня внесли деньги, а завтра на ваш долг уже начислена меньшая сумма процентов. В итоге за все время общая стоимость кредита с аннуитетным видом платежей составит 2,6 млн р. Тогда как стоимость ипотеки с дифференциальным методом погашения долга будет всего 2,2 млн р.

Погашение кредита равными платежами

Еще один интересный момент касается досрочного погашения кредита. Статистика утверждает, что большая часть заемщиков рассчитывается с кредитно-финансовыми организациями раньше срока. Сделать это можно несколькими способами:

Еще один интересный момент касается досрочного погашения кредита. Статистика утверждает, что большая часть заемщиков рассчитывается с кредитно-финансовыми организациями раньше срока. Сделать это можно несколькими способами:

- оплачивая ежемесячно большую сумму, чем начислил банк;

- уплатив одноразово крупную сумму в счет погашения задолженности;

- рассчитавшись за остаток долга.

Если вы ежемесячно оплачиваете большую сумму, чем указал банк или одноразово совершаете крупный платеж при дифференциальном способе погашения кредита, то эта сумма снижает размер основного долга. Соответственно, на оставшуюся задолженность начисляется меньше процентов, и вы экономите деньги.

Совершая подобные действия при аннуитетном методе погашения ипотеки, вы лишь сокращаете период выплат, поскольку в первую очередь оплачиваются проценты, и только потом сам долг. Таким образом, более низкие первоначальные платежи при выборе погашения долга равными частями приводят к тому, что впоследствии вы теряете все финансовые выгоды.

Отзывы и комментарии