Эффективная процентная ставка по кредиту. Как рассчитать эффективную процентную ставку

18 нояб. 2014

При подборе подходящего кредитного продукта главным образом необходимо выяснить, во сколько в итоге обойдется то или иное предложение, кажущееся достаточно выгодным на первый взгляд. В статье речь пойдет

об общем понятии эффективной годовой процентной ставки по кредиту и методах ее

вычисления.

При подборе подходящего кредитного продукта главным образом необходимо выяснить, во сколько в итоге обойдется то или иное предложение, кажущееся достаточно выгодным на первый взгляд. В статье речь пойдет

об общем понятии эффективной годовой процентной ставки по кредиту и методах ее

вычисления.Что такое эффективная процентная ставка по кредиту

Эффективная процентная ставка – инструмент, позволяющий определить итоговую стоимость кредита, т. е. увидеть настоящие затраты, связанные с выплатой кредита. Зачастую, платежам по кредиту сопутствуют «скрытые» комиссии:

- за открытие, ведение и обслуживание счета;

- за внесение наличных средств и пр.

Центробанк РФ, предписав банкам раскрывать информацию о действительной процентной ставке, не дал указания в отношении перечня выплат, которые должны в нее включаться. С этим связана разноплановость трактовок и отсутствие единого стандарта эффективной годовой процентной ставки.

Эффективная процентная ставка: формула для вычисления

Эффективную ставку i можно получить из соотношения:

, где S0 - сумма кредита,

R0, R1, R2, ..., Rn- платежи, а t0, t1, t2, ..., tn - промежутки времени. В эту

сумму включены как платежи по кредиту, так и комиссии банка.

, где S0 - сумма кредита,

R0, R1, R2, ..., Rn- платежи, а t0, t1, t2, ..., tn - промежутки времени. В эту

сумму включены как платежи по кредиту, так и комиссии банка. Определение «эффективная процентная ставка» применимо, главным образом, для сравнения кредитных программ различных банков Как правило, конкретные даты внесения платежей неизвестны и носят предположительный периодический характер (ежемесячно, и т. д.).

Как определить эффективную процентную ставку. Пример

Важно понимать, что самостоятельно производимые расчеты носят приближенный ориентировочный характер, но зачастую не сильно отличаются от настоящей эффективной ставки. Точный размер эффективной процентной ставки возможно узнать у сотрудников кредитной организации перед подписанием кредитной документации.

Важно понимать, что самостоятельно производимые расчеты носят приближенный ориентировочный характер, но зачастую не сильно отличаются от настоящей эффективной ставки. Точный размер эффективной процентной ставки возможно узнать у сотрудников кредитной организации перед подписанием кредитной документации.

Расчет эффективной процентной ставки с использованием математических формул сложен для рядового заемщика. Существуют другие методы, менее трудоемкие и не требующие специальных знаний:

- Можно использовать представленные на Интернет-ресурсах готовые калькуляторы;

- Использовать табличный процессор Exсel, один из компонентов пакета Microsoft Office или Google.

Пример расчета процентной ставки кредита по следующим параметрам:

- срок кредита – 12 месяцев;

- заявленная годовая ставка – 18%;

- погашение аннуитетными платежами;

- комиссия за обслуживание счета – 1% от общей суммы кредита, взимается ежемесячно.

В помощь для расчета стоимости кредита существует множество калькуляторов на ресурсах сети интернет. В основной массе они аналогичны, имеют понятный интерфейс и просты в применении. Достаточно задать всю известную вводную информацию и нажать кнопку «Рассчитать». На выходе можно увидеть действительную кредитную ставку, конкретную сумму переплаты, ориентировочный график внесения платежей.

Использование готовых калькуляторов упрощает подбор и вычисление стоимости кредита и не предполагает специфических знаний и навыков пользователя. Единственным их недостатком может быть некоторая погрешность, и целесообразнее просчитать выбранное кредитное предложение с помощью нескольких калькуляторов на различных сайтах.

Расчет эффективной тарифной ставки с использованием табличных приложений более трудоемкий и требует первоначальной проработки информации.

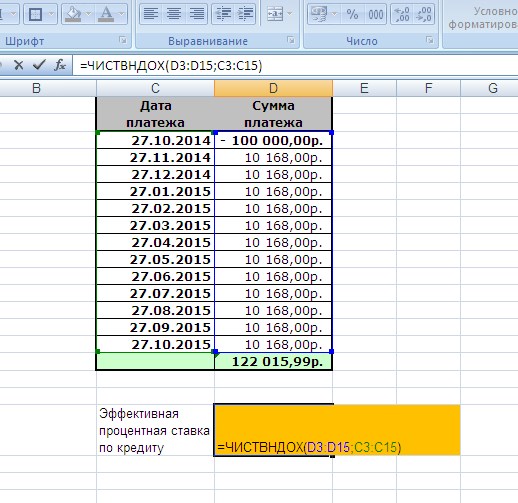

Для расчета эффективной ставки в табличном процессоре Exсel используется финансовая функция ЧИСТВНДОХ(значения;даты;предп), где значения - взносы по уплате кредита, а даты – это последовательность внесения платежей.

Предложения банков и определение эффективной процентной ставки

Крупные банки предлагают достаточно прозрачные условия и считают за правило максимально информировать своих клиентов о комиссионных сборах и других платежах на этапе выдаче кредита.

В таблице ниже можно увидеть размер действительной ставки по кредиту для похожих кредитных предложений некоторых банков. Вычисления произведены в приложении Exсel с использованием функции ЧИСТВНДОХ. Расчетные параметры взяты из калькуляторов с официальных ресурсов банков для московского региона, все предложения с минимальным количеством документов и аннуитетной системой погашения:

Как видно из таблицы, по всем без исключения предложениям реальная ставка отличается от заявленной в большую сторону, что напрямую влияет на увеличение размера переплаты, а, следовательно, увеличивает итоговую стоимость кредита.

Советы

- Перед тем, как взять кредит, максимально изучите информацию о кредитной организации, используя все возможности: поищите в интернете отзывы заемщиков, встретьтесь с представителем банка для разъяснения непонятных моментов.

- Исходя из полученной информации, просчитайте процентную ставку выбранного предложения любым доступным способом.

- Для формирования более четкой картины изучите аналогичные кредитные предложения других банков.

Отзывы и комментарии

Ответить | Пожаловаться на комментарий

Татьяна 25.11.2014 10:12

По словам одного знакомого кредитного инспектора, если при разговоре с потенциальным заемщиком рассказать всю правду и огласить полную раскладку по платежам, то вероятность взятия им кредита очень велика. Человек проникается доверием в работнику и банку и уверенность в честности банка перевешивает желание искать кредит подешевле. Да, в принципе,проценты практически везде одинаковые.