Что чаще всего россияне берут в кредит?

14 окт. 2014

Сегодня, в 2014 году, 47,4% наших соотечественников принципиально не берут у банков деньги. А вот у более чем 30% россиян есть действующий потребительский кредит. Как мы пришли к таким цифрам? И куда вообще идут они – деньги, полученные под процент?

От кризиса 2008 до сомнительного благополучия 2014

Согласно официально опубликованных данных, полученных от информационного сервиса "Интерфакс":

- 2008 год, кризис, непомерно дорогие кредиты на любые цели с соответствующим уровнем их невозврата;

- 2010 год – "при кредите" 22% опрошенных респондентов;

- 2011 год – неоплаченный долг перед банком есть у 27% анкетируемых;

- 2012 год, кредитная "оттепель", приемлемые процентные ставки и бум потребительской активности. Именно на 2 квартал 2012 года приходится пик темпа роста оформленных кредитов – 41% с учетом инфляции. Оформленный кредит есть у 26% анкетируемых. По данным на конец 2012 года, число россиян, у которых есть хотя бы один кредит наличными с просроченной оплатой увеличилось на 15% - до 31%.

Несмотря на рост процентных ставок, в 2013-м году количество желающих взять кредит осталось неизменным.

И вот скоро подходит к концу 2014 год. Сегодня для многих из нас цель кредита - взять заем на погашение предыдущего. Но российских банковских клиентов интересует не только рефинансирование.

Какие цели получения кредита у наших заемщиков?

По данным исследования банка "Хоум Кредит", большинство клиентов (29,3% опрошенных) берут нецелевой кредит на

ремонт. Забавно, но из них 3% до строительного магазина так и не дошли -

потратили средства на иные нужды.

По данным исследования банка "Хоум Кредит", большинство клиентов (29,3% опрошенных) берут нецелевой кредит на

ремонт. Забавно, но из них 3% до строительного магазина так и не дошли -

потратили средства на иные нужды.На втором месте по популярности – оформление займа на покупку авто в кредит.

Для 7,6% респондентов цель кредита - строительство дома, дачи, хозяйственных построек.

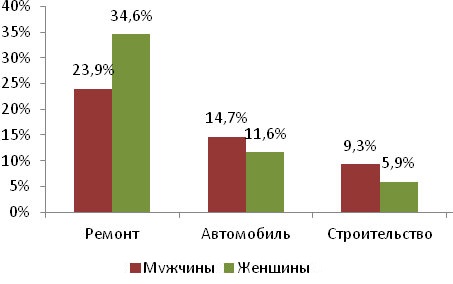

Кредитные интересы зависят от пола и возраста

Женщины чаще всего тратят деньги на ремонт, а мужчины – на автомобили и строительство. Цифры это подтверждают;

- на ремонт берет кредит 34,6% женщин против 23,9% мужчин;

- на строительство – 5,9% женщин и 9,3% мужчин;

- на автомобиль – 11,6% женщин против 14,7% мужчин.

Важен и возраст клиента. Для заемщиков в возрасте

от 21 до 24 лет в приоритете ремонт (34,3%), покупка авто (20%) и приобретение

бытовой техники (8,6%). А уже для клиентов в возрасте от 35 до 50 лет вместо

бытовой техники целью кредита становится строительство – 7,1%.

Ни в одной из категорий не играет сколько бы значительной роли оформление кредита на жилье.

Что ждет нас дальше?

Кредиты оформляются, финансовая нагрузка увеличивается. По мнению Натальи Найденковой ("Fortune Сapital ltd"), независимого эксперта, россияне отдают на кредит более 50% своих доходов. Непомерная ноша.

Эксперт считает, что разгрузить заемщиков способно оформление целевых кредитов – на образование, покупку жилья или машины. Ставки по таким займам выгоднее, а приобретенные ценности – значительнее.

Может помощи стоит ждать от государства? Напомним, 3 месяца назад вышел закон "О потребительском кредите", ограничивающий предельную процентную ставку. Но об эффективности его реализации говорить пока рано.

Отзывы и комментарии

Ответить | Пожаловаться на комментарий

Татьяна 16.10.2014 11:36

Люди после 35 лет начинают брать кредиты и на медицинские услуги тоже. Думаю, они даже в приоритете. Еще не указана такая кредитная составляющая как отпуск. На отпуск берут как молодые так и среднее поколение. Очень большой процент с не целевого кредита у среднего поколения идет на свадьбы детям.

Ответить | Пожаловаться на комментарий

NatalyK 16.10.2014 12:10

Еще кто-то и ювелирные украшения в кредит покупает! Беспечные люди! Конечная стоимость их колечек и сережек многократно превышает реальную ценность. А одежда - это наверное шубы в кредит. Я не могу себе представить, что еще из одежды стоит того, чтобы ради этого залезать в долги.

Ответить | Пожаловаться на комментарий

Pilar999 13.11.2014 09:45

Тоже удивилась, увидев ювелирные украшения и одежду в списке! Неужели нельзя обойтись без колечка с бриллиантом и новой шубки, если нет денег на эти удовольствия?! Зачем влезать в кредиты? Люди разучились жить по доходам, влезают в долги ради какой-то ерунды. Кредит на лечение - другое дело, это необходимость, как и ремонт.

Ответить | Пожаловаться на комментарий

Johanna 04.11.2017 15:32

А Вы как считаете, что важнее, жить или поддерживать существование? конечно никому не [xtncz быть должником, тем не менее испытывать постоянную нужду никому не хочется..удовлетворение базовых потребностей - это м.б. животным достаточно, человеку же нужно быть удовлетворенным своем жизнью не только на физиологическом уровне, но и на психологическом..почему бы не порадовать себя хоть изредка? что в этом плохого? Вы все такие умные, все знаете, как интересно сами живете?

Ответить | Пожаловаться на комментарий

Natan 17.10.2014 11:43

Я сам делал ремонт, но когда мне нужны были деньги дополнительные, расплачивался кредиткой с льготным периодом. Я думаю классические кредиты сместятся в область кредитных карт, т.к. они выгоднее.

Ответить | Пожаловаться на комментарий

Мортиша 17.10.2014 12:36

Объясните мне, темной, зачем покупать дорогой телефон в кредит, если с аналогичными характеристиками сейчас можно подобрать самую бюджетную модель, благо, рынок колоссальный. Я могу понять холодильник или стиралку кредитную, они все же служат долго, но если платить 2 цены за мгновенно устаревающую игрушку, никогда не то что богатым, состоятельным не станешь.

Ответить | Пожаловаться на комментарий

Johanna 04.11.2017 15:41

Может потому что некоторые люди хотят жить не только базовыми потребностями, но и иметь что-то осязаемое? я конечно против украшений дорогущих и телефонов, тем не менее, люди разные и потребности тоже разные. Я вот вообще не люблю ювелирку. отдавать 10 штук за фигню которую в микроскоп только рассмотришь? да нафиг надо. обычный метал, бижутерия и то круче в сто раз смотрится.. смартфоны? да они даже тупее чем люди их использующие. где нормальные телефоны, с мптрихой и дельными приложениями?? одня херня

Ответить | Пожаловаться на комментарий

Johanna 04.11.2017 15:43

Конечно это не дело жить как зомби..для чего поддерживать тупо свое существование для того чтобы работать и далее обеспечивать себе возможность просто существовать? неужели не важно КАК жить?