3 главных отличия рассрочки от кредита

10 дек. 2016

Реализация товаров в рассрочку – довольно популярный ход, который используют крупные и средние торговые сети, автосалоны и другие компании. Сроки рассрочки варьируются от 1 месяца до 1 года. Стороны отношений в этом случае получают обоюдную выгоду. Продавцы сбывают больший объем товара, а покупатели имеют возможность стать обладателями дорогостоящей вещи. В чем же разница между рассрочкой и товарным кредитом?

Может ли быть переплата при

рассрочке

Может ли быть переплата при

рассрочке

Понятие рассрочка упоминается в статье 489 Гражданского Кодекса РФ. Согласно документу между двумя сторонами сделки заключается договор купли-продажи. В нем указываются условия внесения покупателем стоимости товара равными частями в течение определенного промежутка времени. Переплаты при таком способе приобретения товара быть не может.

Но не стоит обольщаться. Рассрочка от магазина хоть и выглядит очень заманчиво, но имеет свои подводные камни. Чаще всего подобные акции проводятся для реализации залежавшегося ассортимента, возвратов, дорогостоящих моделей. Такой товар отмечают особыми ценниками, которые бросаются в глаза покупателям.

Так как количество товара при этом ограничено, покупатель спешит приобрести его, не учитывая уровень цен на подобные наименования в других торговых точках и интернет-магазинах. Поэтому выигрывая на рассрочке, покупатель проигрывает на стоимости товара.

Для некоторых покупателей все же выгодно участвовать в подобных акциях. Это касается тех, кто не может приобрести товар за наличные из-за нехватки средств или не может оформить банковский кредит из-за отсутствия постоянной работы, плохой кредитной истории. При покупке в рассрочку магазины не так тщательно проверяют покупателя, как при оформлении банковского кредита.

Страхование: обязательное или добровольное

При покупке товара в рассрочку продавец не может требовать от покупателя подписания договора страхования. Сам покупатель во избежание форс-мажорных обстоятельств может застраховать приобретенное имущество. Для того чтобы это сделать необходимо:

- Выбрать подходящий пакет услуг в страховой компании.

- Оплатить страховую премию.

- Сохранять полис и чек об оплате страховки до окончания ее действия.

Основные виды страховых случаев:

- Порча приобретенного товара в результате действия третьих лиц: кража, грабеж, повреждение в результате затопления, задымления или иной причины.

- Порча в результате непредвиденных обстоятельств: пожар, наводнение, взрыв газа, ураган и т.п.

- Поломка товара по причинам, на которые не распространяются гарантии производителя.

Если покупатель приобретает товар «в рассрочку» от банка, например, в том случае, если проценты по кредиту берет на себя продавец, то страховка, как правило, обязательна. Она включает в себя два вида полисов:

- страхование жизни и здоровья покупателя;

- страхование от потери работы.

При отказе покупателя от оформления страховки кредит может быть не одобрен.

Правила договора рассрочки

Правила договора рассрочки

Условия рассрочки при оформлении товара, которые прописываются в договоре купли-продажи, должны быть безупречны с юридической точки зрения. Разногласия между сторонами в случае конфликта решаются в суде.

Структура договора рассрочки схожа при любых формах отношений. Документ включает в себя следующие основные пункты:

- Дата и место составления договора.

- Данные об участниках сделки купли-продажи: наименование и местонахождение продавца, ФИО покупателя и адрес проживания, паспортные данные.

- Суть сделки: условия продажи.

- Описание товара, его стоимости, характеристик и т.д.

- Порядок оплаты рассрочки.

- Способы внесения периодических платежей.

- Ответственность сторон при нарушении условий договора.

- Основания для расторжения договора.

- Разрешение спорных ситуаций.

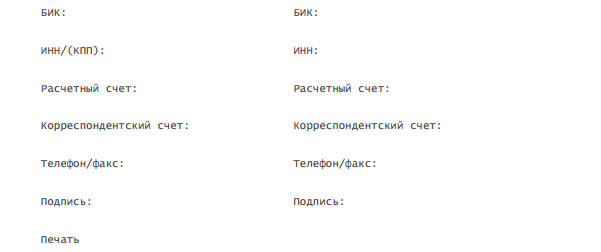

- Реквизиты сторон, подписи, печать продавца.

Договор составляется в двух экземплярах – один передается продавцу, другой покупателю. В качестве приложения к документу составляется график погашения рассрочки с указанием дат и сумм платежей.

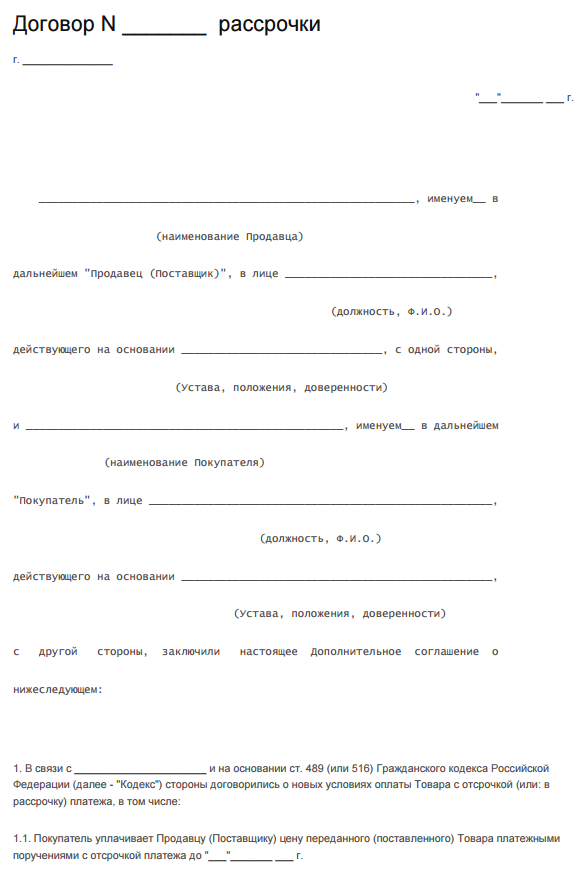

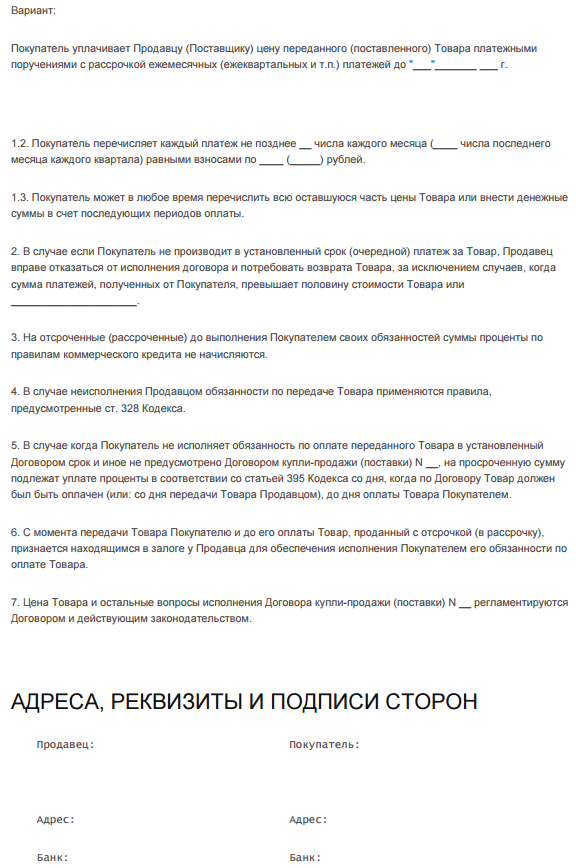

Примерный образец договора рассрочки:

Советы специалистов, как не попасть на кредит

Чтобы не принять банковский кредит за рассрочку необходимо знать следующее:

- В договоре рассрочки не участвуют третьи лица. Только продавец и покупатель.

- Ели при покупке вещи в рассрочку предлагается подписать банковский договор, то это уже кредит.

- Если продавец предлагает оформить рассрочку на срок более года, то, скорее всего, это рассрочка от банка.

- При оформлении рассрочки от продавца товара не может взиматься никаких дополнительных комиссий. При банковской рассрочке (кредите) комиссии присутствуют в большинстве случаев.

- Предложение получить кредитную карту при оформлении рассрочки говорит о том, что вторая сторона сделки – банковское учреждение.

- Рассрочка от банка всегда предполагает начисление процентов. Несвоевременное внесение платежей при этом чревато штрафными санкциями.

- Сумма рассрочки от продавца равна ценнику на товаре. Иногда продавец берет на себя оплату банковских процентов при продаже товара в кредит. Такая рассрочка хоть и выгодна клиенту, но все равно является банковским займом. Данные о клиенте поступают в Бюро кредитных историй.

Читайте также

- Какой максимальный срок у кредита?

- Какая максимальная сумма кредита выдается для приобретения нового авто?

- Потребительский кредит. Что такое потребительский кредит? Виды потребительского кредита

- Какая максимальная сумма кредита выдается для приобретения авто с пробегом?

- Необходимый пакет документов при получении кредита для малого и среднего бизнеса.

Отзывы и комментарии