Сумма погашения кредита - как рассчитать

27 авг. 2015

При выборе кредитного продукта для любого потребителя немаловажными параметрами являются условия его возврата (порядок начисления процентов / схема расчета / сумма обязательного платежа). Размер ежемесячной суммы, необходимой для погашения займа, в данном случае играет основополагающую роль. Предварительный расчет выплат по ссуде поможет заемщику максимально спланировать свой бюджет, определить реальную возможность надлежащего исполнения обязательств. Размер платежа по займу напрямую зависит от применяемой кредитором схемы его погашения - аннуитетная/классическая (дифференцированная).

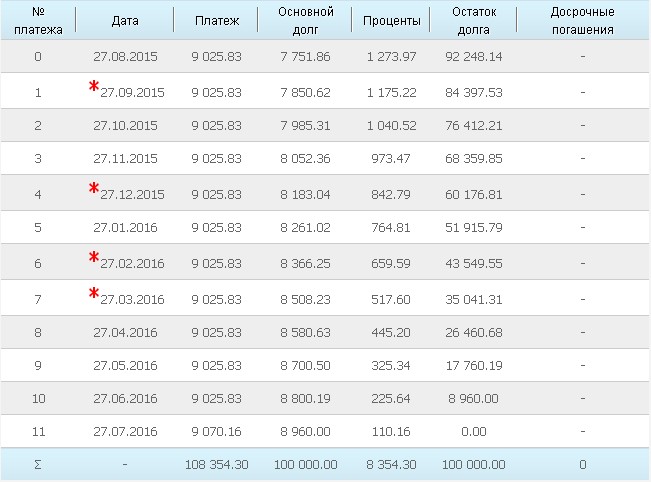

Погашение кредита равными суммами: аннуитетный

способ

Структура ежемесячного платежа состоит из двух сумм, направленных на погашение:

- основного долга/тела займа;

- процентов.

При применении кредитором аннуитета – ежемесячная сумма погашения остается неизменной за весь срок действия займа. При этом меняется лишь соотношение платежей составляющих сумм. Величина платежа при аннуитете может быть изменена только лишь по согласованию сторон. В некоторых случаях при досрочной частичной выплате по ссуде.

Схема устроена так, что в первые месяцы большая часть платежа идет на гашение процентов за пользование ссудой, меньшая – в основной долг. По ходу истечения срока кредита соотношение этих величин постепенно изменяется. Выплата процентов начинает составлять меньшую часть от суммы, большая – уходит на покрытие тела займа.

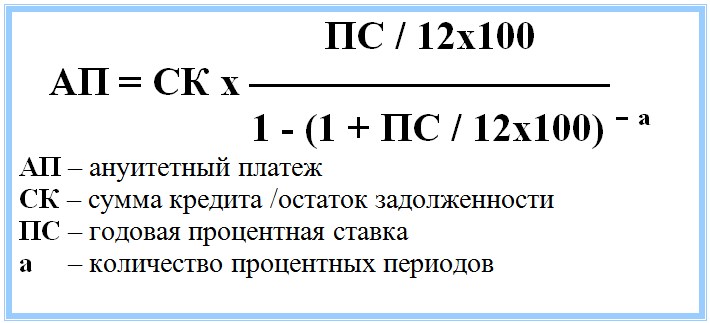

Расчет размера ежемесячного платежа при аннуитете производиться по формуле:

Данная классическая формула применима при расчетах, когда все платежи по займу являются равными (с первого по последний месяц). Используется при расчетах аннуитета (графика) платежей преимущественным большинством финансовых учреждений. Среди них, например, такие лидеры банковского рынка: Сбербанк, Газпромбанк, ВТБ24, Россельхозбанк.

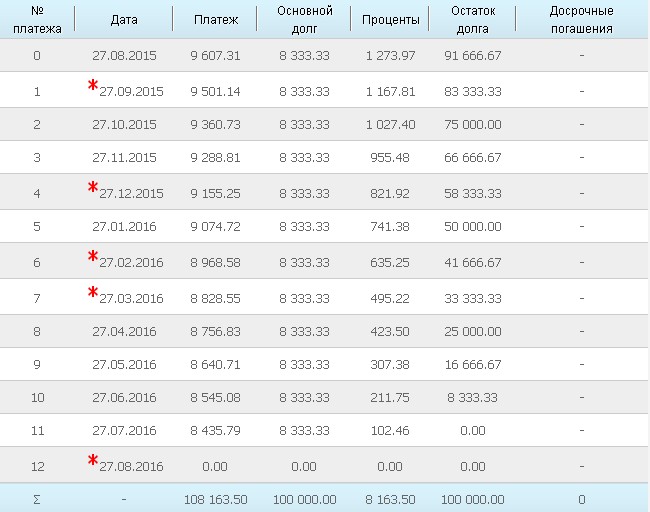

Погашение кредита большими суммами с постепенным уменьшением: дифференцированный способ

Классическая/дифференцированная схема расчета основывается на принципе постепенного уменьшения размера ежемесячного платежа, который структурно состоит из двух частей:

- фиксированной: основной долг / тело займа (остается неизменной на весь период пользования ссудой);

- убывающей: процент (рассчитывается в зависимости от остатка задолженности по телу ссуды).

Постепенное уменьшение размера долга по телу займа приводит и к понижению выплат процентов. Соответственно и к уменьшению ежемесячной суммы погашения. Чем ближе к окончанию срока займа, тем меньше общий платеж.

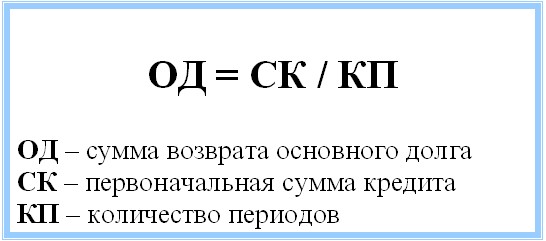

Размер первой составляющей рассчитывается исходя из простого деления общей суммы займа на его срок (количество процентных периодов):

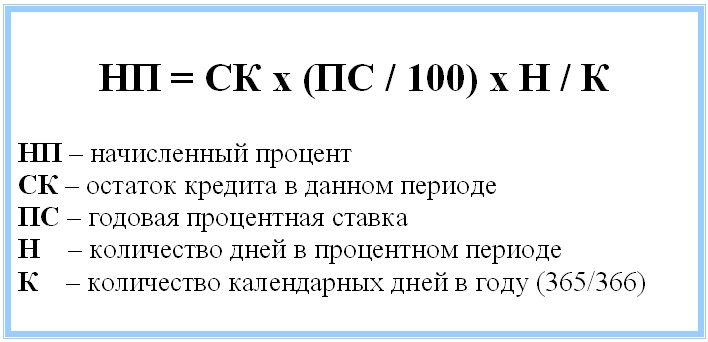

Для расчета процентов по каждому периоду используется следующая формула:

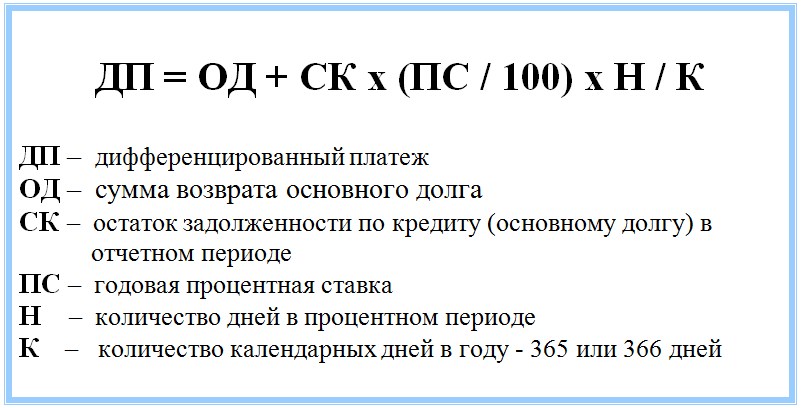

Соответственно расчет общего платежа проводится по формуле:

Расчет суммы погашения кредита: пример расчетов в зависимости от форм платежа

Ниже для наглядности приведены расчеты суммы платежа с применением аннуитета и дифференцированного графиков.

Исходными данными послужили следующие параметры кредита:

- сумма: 100 тыс. р.;

- ставка: 15%;

- срок: 12 мес.

Досрочное погашение суммы кредита: особенности осуществления в зависимости от схемы погашения

Досрочная выплата части займа производится в дату ближайшего обязательного платежа. После чего кредитор обязан произвести перерасчет и составить новый график. Как правило, банковские учреждения при учете досрочного возврата применяют один из следующих вариантов расчета:

- сокращается общий срок по займу (размер платежа не меняется);

- уменьшается сумма ежемесячной выплаты (срок - остается прежний).

Применимы они как при аннуитете, так и классическом графике расчета погашения займа. Оба эти варианта имеют свои выгоды. Первый – позволяет быстрее избавиться от кредитного бремени. При втором – снижается ежемесячная финансовая нагрузка.

В первом случае внесенный досрочный платеж отнимается от тела займа с конца графика. Разновидностью схемы является авансовое погашение ссуды (применимо только при классическом графике), когда платеж (досрочный) вычитается не с конца, а учитывается сверху (идет в счет тела за последующие периоды расчета). В итоге заемщик некоторое время оплачивает только лишь проценты.

С применением второго варианта учета досрочной выплаты происходит уменьшение ежемесячной суммы платежа. В зависимости от применяемой схемы перерасчет происходит в отношении:

- основного долга / тела займа – при дифференцированном платеже;

- самого платежа – при аннуитете.

Советы

- На официальных интернет ресурсах большинства банковских учреждений присутствует онлайн сервис, позволяющий рассчитать сумму погашения кредита. Поэтому, чтобы самостоятельно не высчитывать сумму платежа, целесообразно воспользоваться такой услугой. При этом не стоит забывать, что такие расчеты являются примерными и носят ознакомительный характер.

- Если в ваших планах досрочная выплата ссуды – при выборе займа ориентируйтесь на продукты с классической схемой расчета суммы. В таком случае они будут наиболее выгодны.

Читайте также

- Какой максимальный срок у кредита?

- Какая максимальная сумма кредита выдается для приобретения нового авто?

- Потребительский кредит. Что такое потребительский кредит? Виды потребительского кредита

- Какая максимальная сумма кредита выдается для приобретения авто с пробегом?

- Необходимый пакет документов при получении кредита для малого и среднего бизнеса.

Отзывы и комментарии