Кредитная карта клиентам Сбербанка

18 янв. 2016

Кредитные карты разных банков постоянные жители кошельков большей части населения. Кредитки Сбербанка считаются одними из самых надежных и выгодных. Но, как и любой другой банковский продукт, они имеют свои преимущества и недостатки. Внимательнее рассмотреть подводные камни предлагает в статья.

Кредитные карты Сбербанка: отзывы клиентов

Банк ничего не производит и не перепродает — его заработок составляют проценты от передачи денег одного лица другому. Кто-то делает вклад, кто-то берет кредит — банк выступает посредником и получает от этого прибыль. Такие факторы как инфляция, падение рубля, недобросовестные клиенты — называются рисками, их оплата ложится на заемщика в виде процентов за пользование кредитными средствами.

Банк никогда не будет работать себе в убыток, поэтому отзывы клиентов, о том, что «обещали задаром, а пришлось платить» — одна из самых распространенных претензий к кредитным картам Сбербанка. Также, к отрицательным сторонам пользователи относят:

- комиссию за снятие наличных в размере 3% от суммы, и не меньше 390 р., независимо — кредитные средства или личные;

- каждая карта имеет свою стоимость, минимальная сумма — 750 р. в год, и ее придется оплачивать, даже если кредитка не использовалась;

- право банка изменять условия использования в одностороннем порядке.

Положительные отзывы заслужили такие характеристики:

- индивидуальная процентная ставка для каждого клиента;

- бесплатный льготный период;

- простота получения отдельным категориям заемщиков — например, молодежи, бюджетникам, лицам, получающим заработную плату в Сбербанке и т.д.

Кредитные

карты Сбербанка зарплатным клиентам

Клиенты, которым перечисляют доход на карту Сбербанка, имеют привилегии и получают особые условия. Это связано с тем, что выдавая кредит такому заемщику, риски банка минимальны, так как известны:

- реальный доход;

- длительность получения зарплаты из одной организации — т.е. фактический стаж работы на последнем месте;

- личная информация, полученная при оформлении зарплатной карты;

Карты связываются между собой. В случае невыполнения обязательств заемщиком — долг снимается с доходной. Зарплатные клиенты Сбербанка, при оформлении кредитки получают:

- короткий срок рассмотрения заявки;

- низкий процент за пользование — 25,9%;

- солидный кредитный лимит — в зависимости от дохода до 600 тыс. р.;

- одобрение в большинстве случаев.

Кредитная карта Сбербанка онлайн для зарплатных клиентов

Для заказа кредитной карты онлайн нужно зайти на официальный

сайт Сбербанка

Для заказа кредитной карты онлайн нужно зайти на официальный

сайт Сбербанка- Выбрать пункт «частным клиентам».

- Нажать на надпись «выбрать карту».

- Кликнуть на название желаемой карты в открывшемся списке. Специальные условия для зарплатных клиентов распространяются на каждую.

- Нажать «оформить».

- Заполнить личную информацию. В тексте сообщения можно указать, что вы уже являетесь клиентом Сбербанка, какое время удобно для звонка менеджера.

- Отправить заявку.

Сотрудник банка свяжется в течение двух

дней, назначит время и место встречи для представления документов и оформления карты.

Возможно удаленное оформление карты через сервис Сбербанк Онлайн. В этом случае визит в банк потребуется только для получения карты.

Кредитные карты Сбербанка без согласия клиента

Каждая кредитная организация имеет свой план, программу, ожидаемое количество реализованных банковских продуктов, прибыль. Есть план и на объем выданных кредитных средств. Поэтому постоянным клиентам или людям, когда-то обращавшимся в Сбербанк, выпускаются кредитные карты.

Карта не действует до того момента, пока в отделении банка не будет подписан договор и получен пин-код. Это невозможно сделать без согласия клиента. До этого времени карта неактивная.

Как Сбербанк обманывает клиентов с кредитными картами

Даже в крупнейшем банке страны встречаются клиенты, которые считают себя обманутыми — это происходит из-за не до конца выясненных условий получения и пользования кредитными картами.

Далее приведены наиболее часто встречающиеся ситуации введения в заблуждение клиентов.

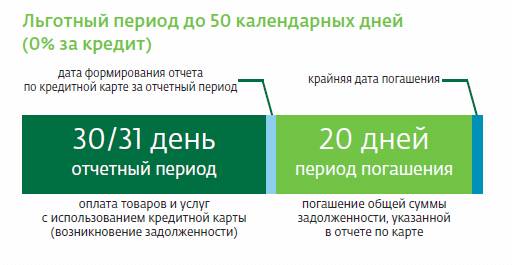

- Льготный период 50 дней. На самом деле, 30 из них предназначены для использования денег, а следующие 20 — для погашения долга.

- Совершенно бесплатной является только социальная карта, все остальные имеют стоимость. Даже если есть какой-то неоплачиваемый период, по его истечении начнется оплата, независимо от того пользовались средствами или нет.

- Одной из самых неприятных ситуаций является навязывание кредитной карты. Когда заканчивается срок действия зарплатной, пенсионной или другой карты клиент идет в банк за получением новой. Очень часто в договоре указывается дополнительный выпуск кредитки и клиент получает «два в одном» — зарплатную и кредитную в одном постановлении. При этом активируются обе карты.

- Игра на курсе валют. Бывают ситуации, когда оплата кредита происходит в другой валюте. Клиент видит один курс, и совершает по нему оплату. Через какое-то время курс меняется, и если списание средств еще не произошло, оно выполняется по новому курсу. Если сумма была рассчитана точно, может образоваться задолженность.

- СМС-рассылка с заманчивыми предложениями. Довольно часто банк отправляет рекламные сообщения на телефонные номера, имеющиеся в базе, о согласовании выдачи кредитной карты с определенным лимитом. Люди склонны поверить, что предложение разработано лично для них и если это не так, чувствуют себя обманутыми.

Советы

- Избитое правило, способное избавить от многих проблем — всегда читайте подписываемый договор.

- Если вы имеете активную кредитку и не планируете ею пользоваться — сходите в отделение и закройте ее.

- Не погашайте кредит в последний момент — оплачивайте за 2-3 дня до нужной даты.

- Проверяйте состояние своих карт в личном кабинете на сайте Сбербанка.

.

Отзывы и комментарии