Выгодный кредит на автомобиль

3 февр. 2016

Оформить кредит на покупку автомобиля возможно во многих банках. Однако выбрать самое выгодное предложение очень сложно. В борьбе за клиента кредитные организации снижают процентные ставки, отменяют дополнительные комиссии, упрощают процедуру выдачи займов. О том, где и как выгоднее приобрести авто в кредит, читайте в статье.

Кредит или автокредит: что выгоднее

Кредит или автокредит: что выгоднее

Специальный банковский кредит на покупку автомобиля имеет более низкую ставку по сравнению с потребительским займом. Средний процент по нему находится в диапазоне от 10 до 16 пунктов. При получении нецелевого кредита наличными заемщик платит 15-25 процентов в год.

Казалось бы, разница не в пользу последнего. Но при оформлении автокредита банки выставляют дополнительные условия, не всегда выгодные для клиента. К ним относятся ежегодная оплата КАСКО и приобретение авто только в салонах, сотрудничающих с банком. При этом модельный ряд автомобилей не всегда соответствует желаниям заемщика, а цены иногда выше, чем у других автодилеров.

При покупке машины у частных лиц клиент всегда имеет возможность снизить цену до приемлемого для него уровня, а в случае отказа — обратиться к другому продавцу. Потребительский кредит, взятый на покупку автомобиля, доступен к погашению раньше срока, что не всегда возможно при оформлении автокредита.

Кроме этого взять обычный кредит выгоднее, если у заемщика есть большая часть суммы для приобретения автомобиля и не хватает нескольких десятков тысяч рублей. Оформление наличного кредита на недостающую сумму займет меньше времени и не потребует дополнительных документов.

Большое значение при выборе между двумя видами кредитов имеет срок, в течение которого клиент рассчитывает погасить долг. Если заемщик имеет финансовую возможность расплатиться быстро, то выгоднее оформить наличный кредит на неотложные нужды. Переплата по процентам будет минимальная. В противном случае стоит подумать об автокредите на длительный срок.

Нередки ситуации, когда, покупая автомобиль, заемщик использует два вида кредита: целевой автокредит и потребительский для внесения первоначального взноса.

Выгодные кредиты в автосалонах*

Выгодные кредиты в автосалонах*

Автосалоны предлагают покупателям три вида кредитования:

- банковские автокредиты;

- специальные программы от производителей авто совместно с кредитными организациями;

- собственные предложения автодилеров.

Рассрочки в автосалонах отличаются от кредитов тем, что при продаже техники договор заключается между покупателем и продавцом напрямую. Таких предложений очень мало. Основная часть сделок представляет собой банковские кредиты, при оформлении которых оплату части процентов берет на себя салон. В этом случае заемщик заключает договор с банком, но по более выгодным для себя условиям.

- В официальных салонах «АвтоВАЗа» доступно купить авто по программе «Лада Финанс». Ставки начинаются от 8-9%.

- Дилеры «Skoda» предлагают программу кредитования от Фольксваген Банк Рус. Ставки — от 7,5 до 9,5%, с гос.поддержкой. Первоначальный взнос — от 20%. Срок кредитования — до 3 лет.

- Автодилеры «Рено» работают с программой ЮниКредитБанка. Он предлагает беспроцентные для покупателя займы на определенный ряд моделей Рено. Кроме этого действуют предложения по ставке 7,9% в год.

Во всех случаях до момента погашения займа автомобиль находится в залоге у продавца.

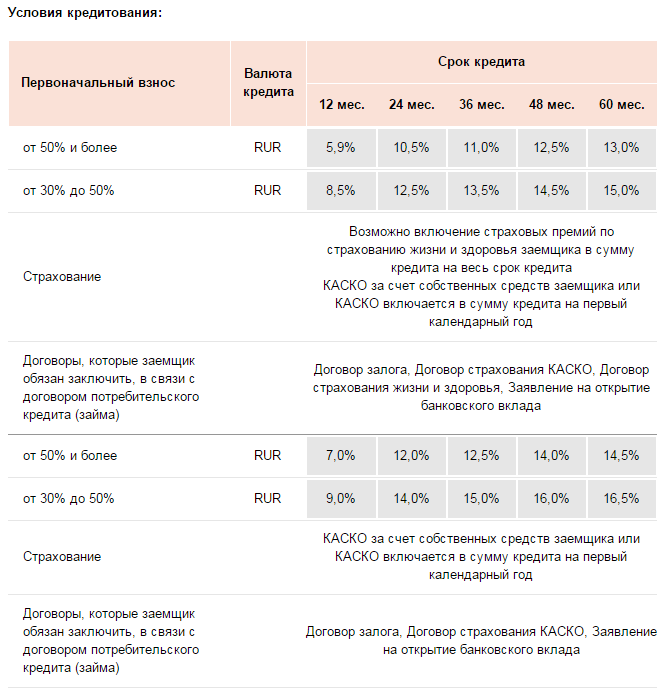

Самый выгодный кредит на автомобиль: предложения банков*

Сетелем Банк сотрудничает с крупными автопроизводителями и официальными дилерами. Для оформления кредита не надо посещать офис банка. Прием документов и подписание договора происходит в автосалоне.

Условия кредита от автопроизводителей:

- срок — от 1 до 5 лет;

- ставка зависит от приобретаемой марки авто: минимальная — 16,9%, для программы гос. субсидирования — 7,9%;

- максимальная сумма кредита — 8 млн р.;

- первый взнос — от 20%.

Стандартный

автокредит:

Стандартный

автокредит:- первый взнос — от 25%;

- сумма — до 5 млн р.;

- срок — от 1 года до 5 лет.

ВТБ24 предлагает три программы кредитования:

- АвтоСтандарт. Ставка — от 18,9 до 19,9%, в зависимости от первоначального взноса. Сумма — до 5 млн р. Первый взнос — от 20%. Срок — до 7 лет.

- АвтоЛайт. Ставка — от 19,9 до 20,9%, в зависимости от первоначального взноса. Сумма — до 2,8 млн р. Первый взнос — от 20%. Срок — до 5 лет.

- АвтоЭкспресс. Ставка — от 19,9 до 20,9%, в зависимости от первоначального взноса. Сумма — до 1 млн р. Первый взнос — от 20%. Срок — до 5 лет.

Специальное предложение «ЭкспрессЪ» позволяет оформить кредит по ставке 12,57% с учетом гос. субсидии 7,33%. Максимальная сумма — 3 млн р. Первоначальный взнос — от 30%. Срок — до 5 лет.

Русфинансбанк. Стандартные программы:

- «Форсаж» — на новый зарубежный автомобиль. Срок — до 5 лет. Ставка — от 15,5 до 21,5%, в зависимости от первоначального взноса и программы страхования. Сумма — до 6,5 млн р.

- «ДвижОК» — на подержанный зарубежный автомобиль. Срок — до 5 лет. Ставка — от 19,9 до 27,5%, в зависимости от первоначального взноса и программы страхования. Сумма — до 1 млн р.

- «Отличная возможность!» — на новый отечественный автомобиль. Основные условия те же, что и по программе «Форсаж».

- «То, что надо!» — на подержанный отечественный автомобиль. Ставка — от 26 до 31,5%. Сумма — до 450 тыс. р. Срок — до 5 лет.

Для желающих приобрести автомобиль Alfa Romeo действует довольно выгодное предложение:

Связь-Банк предлагает оформить автокредит с гос. поддержкой по ставке от 10,2 до 11,7%, в зависимости от первоначального взноса. Срок кредита — до 3 лет. Максимальная сумма 800 тыс. р.

В Россельхозбанке доступно оформить кредит на авто по следующим условиям:

- Полная стоимость займа — от 13,446 до 25,268%.

- Срок — до 5 лет.

- Первоначальный взнос — от 15%.

- Сумма — до 3 млн р.

Что выгоднее кредит или лизинг автомобиля

Лизинг – это аренда автомобиля с возможностью его выкупа. До тех пор, пока арендатор не пожелает сделать авто своей собственностью, оно будет находиться на балансе лизинговой компании. Если выкуп не планируется вообще, то автомобиль должен быть возвращен собственнику по истечении гарантийного срока эксплуатации.

Плюсами лизинга принято считать такие особенности:

- Более низкие ежемесячные платежи, чем по автокредиту, если не планируется выкуп авто.

- Госсубсидии распространяются и на авто дороже 1 млн р., в отличие от кредита. Допустима максимальная стоимость лизинговых автомобилей – 5 млн р.

- Залогом при лизинге является только первоначальный взнос: 20% от стоимости авто. При кредите залогом является весь автомобиль до момента погашения долга.

- Процедура оформления авто в лизинг проще и быстрее, чем по автокредиту.

Минусы лизинга:

- Автомобиль нельзя продать. Доступен только отказ от него или полный выкуп.

- Ежемесячный платеж при лизинге с выкупом выше, чем по банковскому кредиту.

Для юридических лиц приобретение авто в лизинг выгоднее автокредита. Для физических лиц выгода зависит от размера выкупной цены автомобиля.

Как выгодно купить машину в кредит: отзывы

Как выгодно купить машину в кредит: отзывы

- Экспресс-кредитование позволяет получить автомобиль в день обращения, но ставки могут быть выше, чем по обычному автокредиту.

- Новшество в системе автокредитования: в качестве первоначального взноса банк получает права на уже имеющийся у заемщика автомобиль.

- При оформлении потребительского кредита на машину ее доступно продать в любой момент и купить другую без лишних заморочек.

- Выгодным является факторинг – это кредит без процентов, при котором одну половину стоимости авто заемщик вносит сразу, а вторую выплачивает частями, ежемесячно в течение определенного срока. Этот вид автокредитования не достаточно распространен, так как менее выгоден банкам, чем классический или экспресс-кредит.

*Дата актуализации данных – 03.02.2016 г.

Отзывы и комментарии