Кредитный своп

1 мая 2015

Кредиторы всегда заинтересованы в том, чтобы возвратить свои деньги вовремя, в полной сумме и без утраты последними своей ценности. То есть в любом случае они хотят застраховать себя от таких непредвиденных ситуаций, как дефолт, инфляция, экономический кризис и других подобных. Одним из эффективных решений этого вопроса является применение такого финансового инструмента, как своп. О нем и пойдет речь в данной статье.

Что такое своп и каковы его виды

Само слово происходит от английского swap и дословно переводится как процесс обмена чем-нибудь. В данной ситуации своп употребляется как финансовая категория, и обозначает операцию по обмену активами между определенными субъектами.

Если объяснять, что такое своп простым языком, то здесь следует отметить следующее. Это своего рода сделка между кредитором и частным лицом/компанией, которые соглашаются покрыть все расходы заимодавца на случай непредвиденных ситуаций. В свою очередь, кредитор обязуется делать регулярные взносы продавцу свопа. Таким образом он пытается уберечь себя от возможных убытков.

Банки, защищая свои кредиты, в большинстве случаев оформляют свопы с другими банками. Это могут быть более крупные финансовые учреждения со значительным капиталом и большими резервами, которые смогут полностью покрыть расходы. Случаев, когда банки заключают свопы с частными лицами, очень мало. Ведь банковской организации нужны твердые гарантии покрытия убытка. Понятно, что к другому банку доверия будет больше. Но и запретить оформить своп с частным лицом банку нельзя.

Своп заключают не только там, где есть деньги. Сделка возможна и при выдаче в заем других материальных ценностей. В зависимости от предметов, которые «выдаются под процент», выделяют следующие виды свопов:

- кредитные дефолтные;

- свопы на драгоценные металлы;

- валютные свопы;

- свопы на акции;

- процентные свопы;

- сделки РЕПО (или своп по ценным бумагам);

- свопцион, как особый финансовый инструмент;

- и другие виды, отличающиеся между собой предметом сделки.

Самыми распространенными являются свопы: кредитные, валютные и процентные. Связано это с тем, что деньги наиболее чаще выдаются в кредит. Вопросы их возврата в целости и сохранности становятся все более актуальными.

Своп-сделки следует отличать от страхования. Суть последнего состоит в том, что обеспечить возможность покрытия риска может только специальный субъект – страховая компания. По свопам такого требования не существует. Это главная отличающая черта этих двух явлений. В связи с этим значительно упрощается процедура оформления свопа, поскольку отсутсвуют обязательные требования к перечню документации.

Между кем осуществляется сделка своп

Количество сторон по соглашению напрямую зависит от того, какая своп-сделка заключается. В большинстве случаев существуют две стороны, которые самостоятельно договариваются об условиях будущего свопа. Но существуют ситуации, когда в сделке затрагиваются права и обязанности других лиц.

Количество сторон по соглашению напрямую зависит от того, какая своп-сделка заключается. В большинстве случаев существуют две стороны, которые самостоятельно договариваются об условиях будущего свопа. Но существуют ситуации, когда в сделке затрагиваются права и обязанности других лиц.С одной стороны, по свопам всегда выступает субъект, у которого есть некие ценности, активы или должники. Он всегда хочет уберечь свои доходы. Таких желающих заключить сделку своп обычно называют «Покупателями». Важно понимать, что покупателями в своп-сделке являются те самые кредиторы, которые ранее заключили договор займа.

С противоположной стороны соглашения находится лицо, которое предоставляет услуги по страхованию финансовых рисков, либо которое заинтересовано в обмене средствами. Этих субъектов принято называть «Продавцами». Именно они решают: соглашаться на оформление сделки или нет. Несмотря на то, что продавцы не являются страховой компанией, их еще называют страховщиками. Ведь по сути они выполняют страховые функции.

Существуют также и третьи лица по свопам. Ими обычно выступают заемщики кредитов, хранители активов или другие субъекты, которые каким-то образом связаны с основными участниками соглашения.

Понятие и особенности кредитного дефолтного свопа

Данный финансовый инструмент был придуман для того, чтобы уберечь кредитора от неблагоприятных финансовых явлений. Название этого свопа говорит о том, что он предназначен для страхования от дефолта по долгам.

Схема работы кредитного свопа такова:

- кредитор, который хочет застраховать свои деньги, ищет страховщика;

- лицо, которое может покрыть долги кредитора, дает свое согласие на заключение сделки;

- после подписания всех необходимых бумаг кредитор вносит своему страховщику регулярные платежи за осуществление страхования;

- при наступлении заранее оговоренной неблагоприятной ситуации (ее еще называют «Кредитное событие») страховщик обязан покрыть все расходы кредитора.

Такие взаимоотношения одновременно являются и выгодным, и рискованным вариантом для обеих сторон. Кредитор, заключив своп, будет уверен в том, что его деньги не пропадут, и он не понесет убытки.

С другой стороны, «Кредитного события» может и не быть, а деньги всё равно нужно платить страховщику. Но все же сумма страховых выплат будет меньше, чем размер возможных убытков.

Для продавца свопа такой вид деятельности является очень хорошим заработком, поскольку размеры страховых выплат сейчас немалые. Тем более, если экономика стабильна, то возможность наступления дефолта не велика. И всё же никто не может гарантировать того, что «Кредитное событие» не наступит. Поэтому продавец также рискует при заключении таких сделок.

Дефолтный своп имеет еще и другие особенности. Так, кредитор при наступлении непредвиденной ситуации, обязуется передать продавцу все долговые документы начального заемщика денег. Таким образом, право требования кредитных средств переходит от кредитора к продавцу свопа. Это и есть один из случаев, когда в своп-соглашениях затрагиваются права и обязанности третьих лиц.

Преимущества и недостатки процентного свопа

Такая сделка призвана помочь лицам, занявшим денежные средства, платить процентную ставку в той форме, которую они предпочитают. Размеры процентных ставок по кредитам могут отличаться. Самое важное, чтобы суммы выплат по процентам были одинаковыми. Лишь в таком случае будет возможен взаимозачет по платежам обеих сторон.

Такая сделка призвана помочь лицам, занявшим денежные средства, платить процентную ставку в той форме, которую они предпочитают. Размеры процентных ставок по кредитам могут отличаться. Самое важное, чтобы суммы выплат по процентам были одинаковыми. Лишь в таком случае будет возможен взаимозачет по платежам обеих сторон. Наличие процентного своп-соглашения возможно в таких ситуациях:

- когда заемщику выдан кредит с фиксированной процентной ставкой, а ему необходимо перейти на плавающую;

- либо если у заемщика плавающая процентная ставка, и он хочет получить фиксированную.

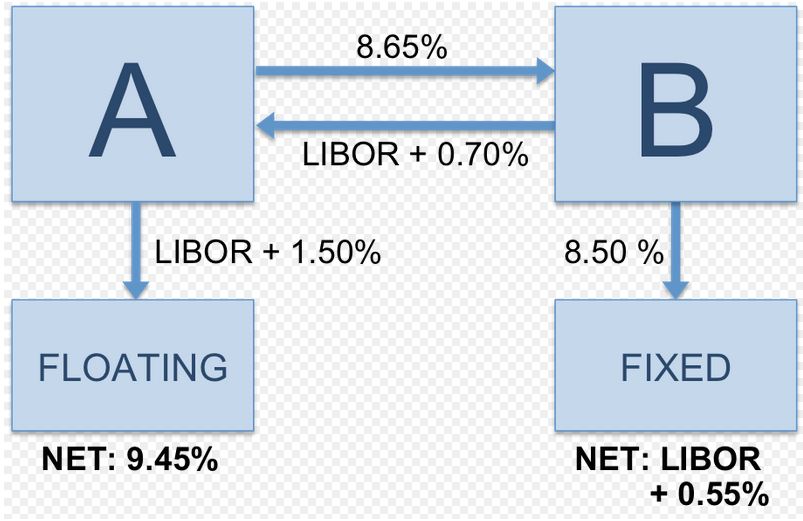

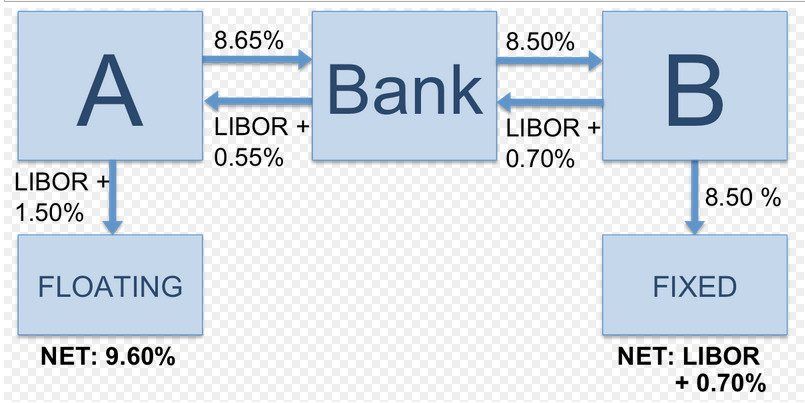

Обычно стороны не заключают такую сделку между собой самостоятельно. Им обязательно нужно найти посредника – банковское учреждение, которое будет производить платежи по процентам. Поэтому процентный своп состоит из двух отдельных соглашений каждой стороны и банка.

Содержание сделки процентного свопа таково:

- стороны, желающие перейти с фиксированной процентной ставки на плавающую (или наоборот), предлагают банку оформить своп;

- банк, рассмотрев поступившие предложения, решает вопрос о заключении сделки;

- придя к согласию по всем существенным условиям, стороны подписывают взаимные своп-соглашения;

- после этого стороны вносят деньги банку, а он самостоятельно и за дополнительную плату производит процентные платежи.

Процентный своп широко используется там, где банки выдают кредит исключительно в одной форме процентной ставки. Например, если отказываются поменять гибкую ставку на фиксированную. Клиенту это не выгодно, поскольку он может быть уверен исключительно в фиксированной ставке. Поэтому заемщик возьмет такой кредит, но при помощи процентного свопа оформит себе подходящие условия оплаты дополнительных платежей.

Валютный своп и его значение

Этот вид своп-сделок направлен на то, чтобы уберечь от валютных рисков субъектов соглашения. Такие сделки направлены на стабилизацию курса валют при долгосрочном обмене инвалютой между двумя сторонами.

Этот вид своп-сделок направлен на то, чтобы уберечь от валютных рисков субъектов соглашения. Такие сделки направлены на стабилизацию курса валют при долгосрочном обмене инвалютой между двумя сторонами. Если человеку необходимо постоянно производить обменные операции, он не может рассчитать, как изменится ситуация с курсом через определенный срок. Если стоимость валюты увеличится, то он понесет убытки, что очень невыгодно. В связи с этим финансовым рынком был разработан инструмент валютного свопа, сущность которого состоит в следующем:

- одному субъекту необходимо постоянно перечислять инвалюту в другую страну;

- в этой другой стране есть такой же субъект, которому также необходимо отправлять валютные средства в первую страну;

- при помощи банка эти две стороны договариваются о том, что они будут вносить банковскому учреждению нужную валюту. Последнее уже самостоятельно произведет платежи по оговоренному курсу.

Таким образом банк зарезервирует необходимое количество валюты по нужному курсу, и за это получит вознаграждение. А стороны, проведя валютные операции, будут застрахованы от риска подорожания валюты.

Операция обмена по валютному свопу производится дважды. Первый раз платит одна сторона уже на следующий день после подписания сделки или в другую оговоренную дату. Второй платеж производится перед истечением срока свопа.

Абсолютно все валютные свопы оформляются через банки. Только эти финансовые организации могут наиболее эффективно застраховать валютные риски и предоставить необходимое количество валюты. Зачастую валютные свопы заключаются между центральными банками стран.

Как оформляется валютный своп ЦБ (Центробанка)

Основным регулятором валютных своп-соглашений на территории России является Центробанк (далее – ЦБ). Он устанавливает условия, параметры и объем проведения таких операций. Роль банка в этой сфере объясняется тем, что именно он является главным субъектом валютного контроля РФ.

Основным регулятором валютных своп-соглашений на территории России является Центробанк (далее – ЦБ). Он устанавливает условия, параметры и объем проведения таких операций. Роль банка в этой сфере объясняется тем, что именно он является главным субъектом валютного контроля РФ.

В ЦБ заключение валютных свопов возможно по двум направлениям:

- продажа долларов США за российские рубли и их покупка;

- покупка и продажа евро за национальную валюту РФ.

Банк осуществляет оформление сделок исключительно на условиях «овернайт». То есть покупка валюты происходит за рубли, со сроком расчетов «сегодня» и по сегодняшнему курсу.

Продажа совершается уже со сроком расчетов на «завтра» и по тому же самому курсу, но увеличенному на разницу между двумя направлениями обмена. Фактически вся операция происходит через одну ночь. Отсюда и такое название свопа.

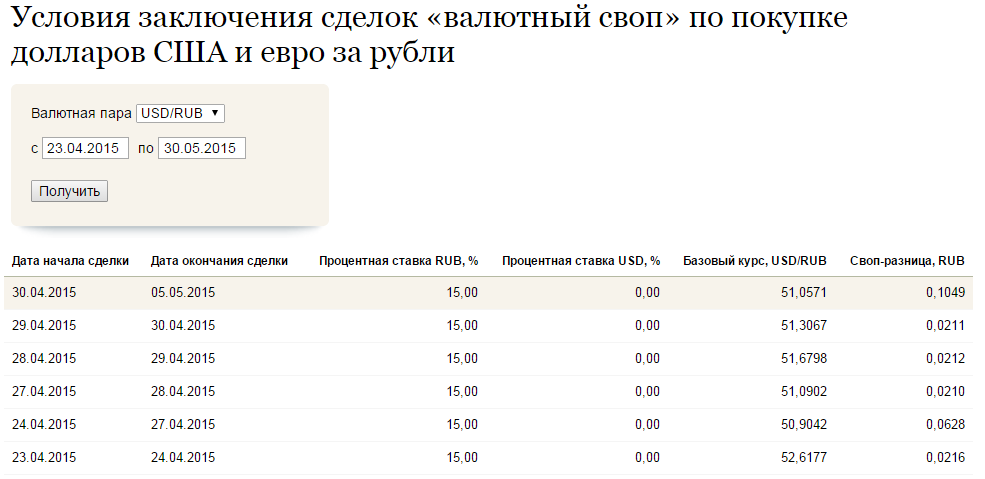

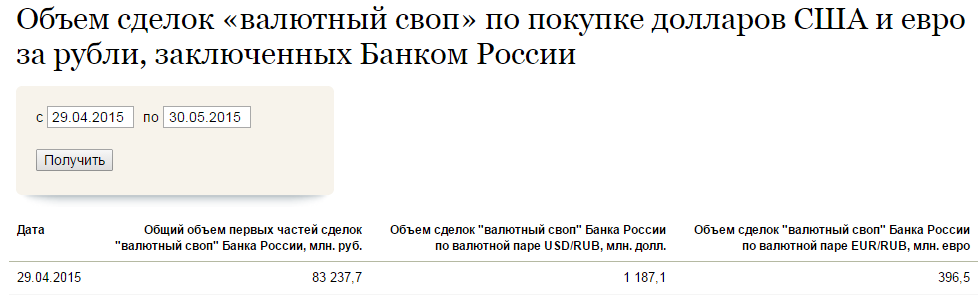

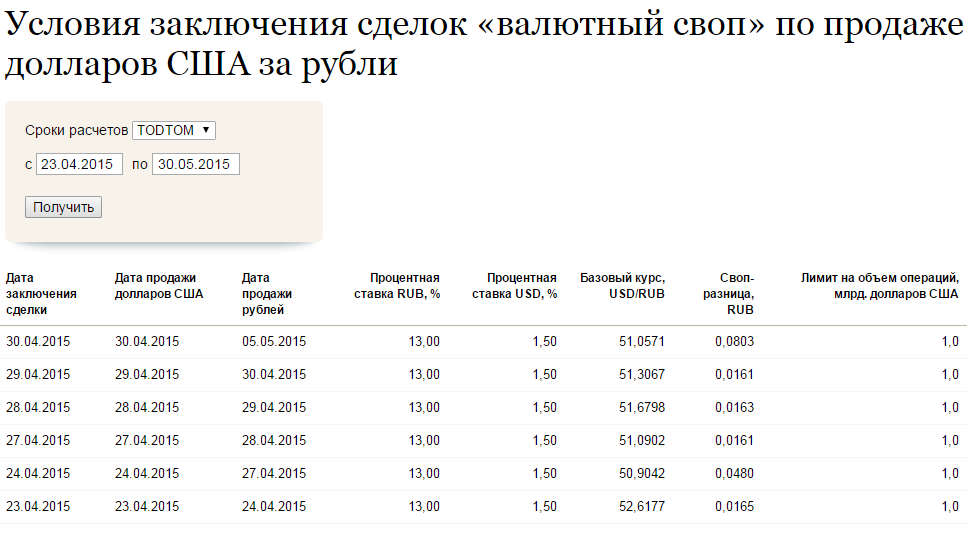

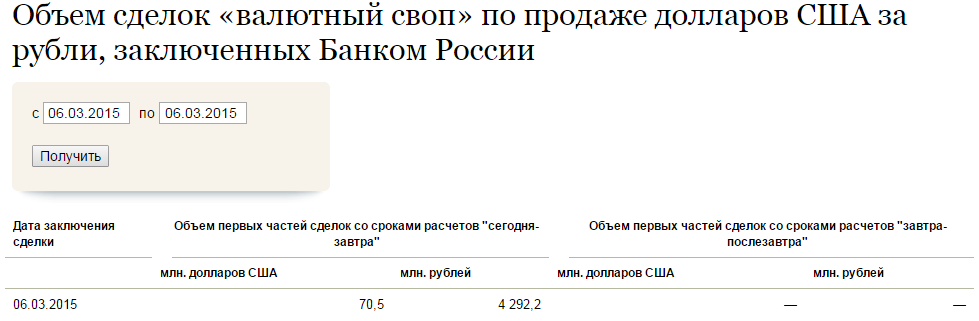

Условия, параметры и объемы валютных свопов ЦБ ежедневно пересматриваются и публикуются на его официальном интернет-ресурсе. Выглядят эти значения таким образом:

Отзывы пользователей о преимуществах и недостатках своп соглашений

Финансовый инструмент в виде свопа популярен. Пользователи находят в нем очень много положительных свойств, что свидетельствует об эффективности сделки. Так, в лучшую сторону отмечаются следующие факторы:

свопы намного лучше обычного страхования, поскольку при их заключении нет необходимости создавать специальные резервы (при страховании финансовых рисков это обязательно);

свопы намного лучше обычного страхования, поскольку при их заключении нет необходимости создавать специальные резервы (при страховании финансовых рисков это обязательно);- отсутствует при оформлении свопа и обязательный перечень документов, что значительно упрощает процедуру заключения сделки;

- все существенные условия будущего соглашения стороны оговаривают самостоятельно. Это дает возможность полностью контролировать процесс оформления свопа;

- поскольку своп – это внебиржевой инструмент, то его можно заключить между частными лицами, без участия каких либо компаний;

- стоимость соглашения меньше, чем стоимость обычного страхового полиса.

Единственной отрицательной чертой свопов пользователи пока называют то, что эти соглашения зачастую используются для проведения различных денежных махинаций (например, для спекуляции).

Советы при совершении операций своп

- При оформлении свопа выбирайте себе надежного контрагента, который поможет вам при наступлении неблагоприятных экономических ситуаций и покроет все необходимые расходы.

- В сделке предусматривайте все самые важные моменты. Тщательно проверяйте срок сделки, ее сумму, размер страховых платежей а также каким образом будет произведена оплата свопа.

- Не забывайте о том, что некоторые виды своп-соглашений просто необходимо оформлять либо с банком (валютный своп) либо при его участии (процентный своп и др.).

Читайте также

- Может ли банк простить кредитный долг?

- Помощь в получении кредита. Кредитный брокер. Как отличить «белого» брокера от черного?

- Московский Кредитный Банк" готовит IPO величиной в 40% уставного капитала

- ТКС Банк в 2012 году удвоит кредитный портфель

- Moody’s поднимает кредитный рейтинг банку «Тинькофф Кредитные Системы»

Отзывы и комментарии