Зачем кредитная карта

12 апр. 2015

Основное предназначение кредитных карт – это безналичные расчеты за товары и услуги в случае отсутствия собственных средств. В настоящее время многие выбирают именно этот банковский продукт из-за удобства использования, быстроты оформления и возможности погашения по мере появления свободных денег. Более подробно о том, зачем нужна кредитка, как ее использовать, и стоит ли это делать, читайте в статье.

Кредитные карты. Плюсы и минусы

Кредитные карты. Плюсы и минусы

Прежде, чем принять решение о получении кредитной карты, будущие заемщики должны знать о положительных и отрицательных сторонах этого банковского продукта. Чаще всего плюсы кредитной карты озвучиваются операторами банков, а о минусах клиент узнает уже в процессе использования карты. Для устранения пробела в информации ознакомьтесь со всеми «за» и «против» кредитных карт.

Плюсы пользования кредитными картами:

- Льготный период. У разных банков он может составлять от 50 до 100 дней. В течение этого времени держатель карты может пользоваться кредитными средствами бесплатно. Иногда это условие распространяется и на снятие наличных.

- Кредитный лимит может быть использован держателем многократно. Это значит, что погашая кредитку сегодня, клиент может воспользоваться деньгами вновь уже завтра.

- Деньги с кредитной карты можно использовать на любые цели: оплачивать товары и услуги, совершать покупки в интернете, снимать и класть наличные средства на карту. Отчитываться перед банком за потраченные средства не нужно.

- Возможность получать скидки в торговых точках. Кредитные учреждения часто используют кобрендовые проекты с крупными сетевыми магазинами. Они подразумевают получение определенного процента скидки с суммы каждой покупки или начисления бонусов, которые можно потратить по своему усмотрению.

- Кредитки некоторых банков наделены функцией cash-back. Это значит, что установленный банком процент с каждой покупки возвращается обратно на счет карты.

- Количество кредитных карт может быть неограниченным. Разные виды карт можно использовать на различные цели.

Минусы:

- Главный минус – более высокие процентные ставки по сравнению с кредитами. Разница может достигать 15%.

- Высокая плата за годовое обслуживание.

- Дополнительные расходы в виде комиссий за снятие наличных средств.

- Психологическое привыкание пользоваться заемными средствами не исключает возможности попасть в долговую яму.

- Высокий уровень мошенничества с кредитными картами.

Процедура оформления кредитной карты

Кредитную карту можно оформить двумя способами:

- В банке.

- Через онлайн сервисы.

В первом случае клиент должен обратиться в ближайшее отделение банка с необходимыми документами. Нужно предоставить:

- паспорт;

- дополнительный документ на выбор (военный билет, загранпаспорт, СНИЛС, водительское удостоверение и т.д.);

- справку о доходах (при необходимости).

Клиент заполняет заявление-анкету, в котором указывается:

- ФИО;

- адрес по прописке и фактический;

- данные паспорта;

- дата рождения;

- семейное положение;

- место работы или учебы;

- наличие кредитов;

- требуемый кредитный лимит;

- контактная информация;

- прочее.

Рассмотрение заявления и вынесение решения о выдаче карты или отказе производится в течение разного количества времени. Это зависит от вида кредитной карты и банка-эмитента. Вся процедура может занять от нескольких минут до 1-2 дней.

Решение банка в виде СМС сообщения направляется клиенту на мобильный телефон. Далее клиент ожидает выпуска карты в течение 1-2 недель. Готовую карту можно забрать в офисе банка, получить от курьера или по почте.

В случае, если клиента устраивает неименная кредитная карта, то получить ее можно сразу после одобрительного решения банка на выдачу. Клиенту выдается сама карта и ПИН-конверт к ней. Воспользоваться деньгами можно тут же, в банкомате банка или в другом месте на усмотрение держателя.

При оформлении кредитной карты через сайты банков необходимо:

- Проанализировать предложения разных кредитных учреждений и выбрать наиболее подходящее.

- Зайти на сайт выбранного банка и воспользоваться, при желании, кредитным калькулятором. Он позволяет рассчитать ежемесячный платеж по кредитке.

- Заполнить анкету в электронном виде. Форма анкеты аналогична той, которую заполняют при личном посещении банка.

- Дождаться положительного или отрицательного ответа от банка.

- В случае положительного решения созвониться с оператором по телефону, указанному на сайте и обсудить необходимые формальности.

- Получить готовую карту в офисе банка, по почте или через курьера.

Кредитная карта. Правила пользования

Кредитная карта. Правила пользования

При получении кредитной карты клиенту выдается на руки кредитный договор, в котором прописаны все основные правила пользования кредитной картой. У большинства банков они одинаковы.

- Обязательное и своевременное внесение ежемесячного платежа.

- Штрафные санкции за просрочку.

- Запрет на снятие наличных (у некоторых видов карт).

- Комиссия за обналичивание кредитки (около 3-5% от снятой суммы).

- Наличие льготного (грейс) периода, в течение которого проценты за пользование средствами не взимаются.

- Возможность увеличения кредитного лимита по инициативе банка.

- Возможность смены тарифного плана на более выгодный после определенного периода безупречного использования карты.

- Пролонгация карты.

- Блокировка карты по требованию держателя или банка.

- Закрытие карты до истечения срока действия.

- Самостоятельная активация карты.

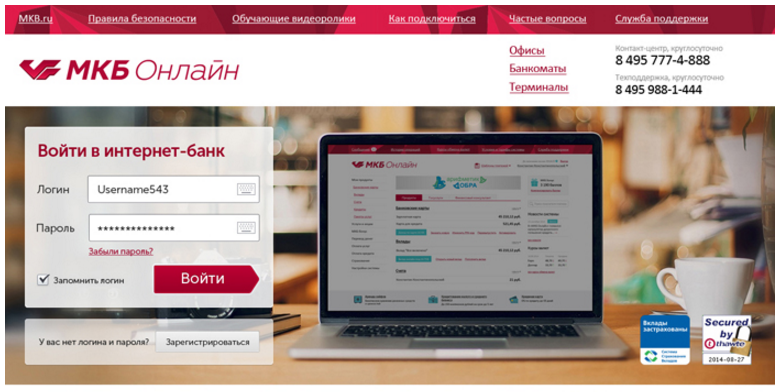

Для удобства клиентов многие банки используют свои онлайн сервисы для информирования держателей кредиток об операциях, произведенных по карте. К ним относится услуга «мобильный банк». Всё, что совершается со средствами, размещенными на карте, дублируется на мобильный телефон владельца в виде СМС сообщения. Такая услуга является платной, но позволяет обезопасить карту от мошенничества. Контролировать операции по карте можно также при помощи отчета, который формируется в личном кабинете интернет-банка.

Неразделимыми являются понятия кредитная карта плюс банк онлайн. Через интернет-банкинг очень удобно погашать ежемесячные платежи, например, списывая сумму с дебетовой зарплатной карты. Можно полностью погасить кредитку. Кроме этого, там же осуществляются платежи с кредитки за товары и услуги.

Для всех банков характерны некоторые общие требования к получателю кредитной карты:

- Возрастные ограничения.

- Прописка в зоне действия банка.

- Постоянный доход.

- Трудовой стаж не менее определенного периода.

- Гражданство РФ.

- Хорошая кредитная история.

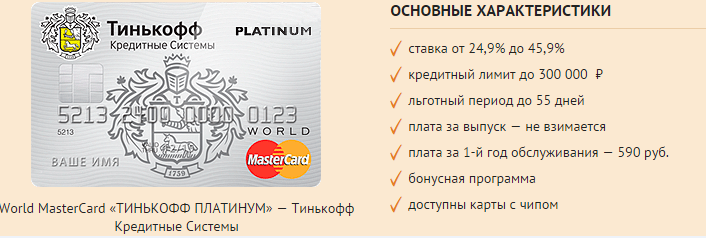

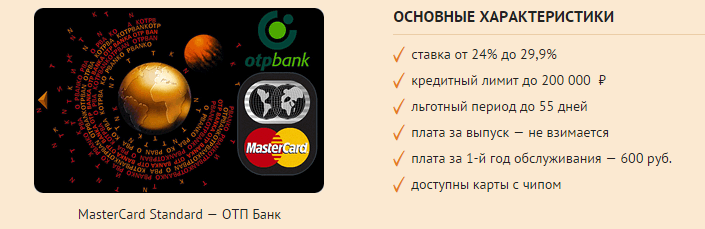

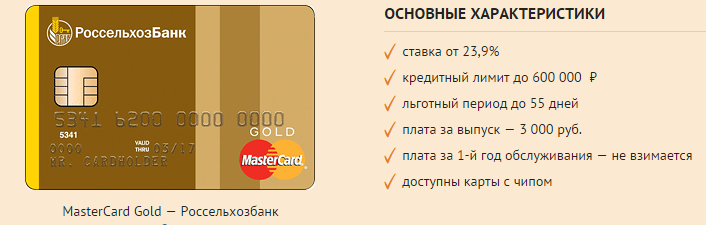

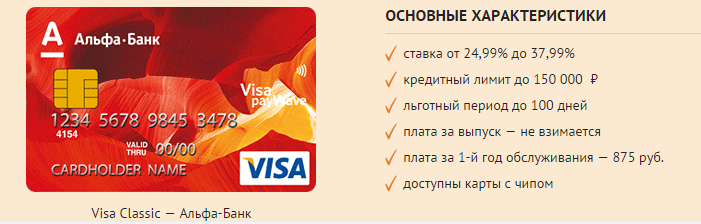

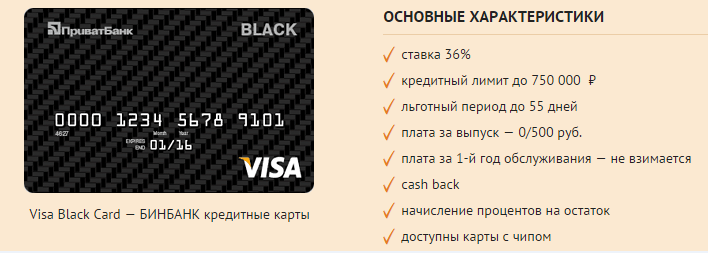

Процентные ставки по кредитным картам в разных банках

Советы

- Использовать средства кредитной карты нужно в крайней необходимости.

- Рассчитываться кредитной картой лучше незадолго до зарплаты, чтобы погасить долг с наименьшими процентами.

- Перед тем, как подписывать договор на пользование кредитной картой, нужно тщательно изучить его на наличие дополнительных комиссий и платежей по карте.

- По возможности надо гасить долг до истечения грейс-периода.

- Не стоит забывать о больших процентах за снятие наличных по кредитной карте.

Отзывы и комментарии

Ответить | Пожаловаться на комментарий

Юлия 16.04.2015 00:51

Я не собиралась оформлять кредитную карту. Подруга принесла в подарок по программе "карта другу". Сказала, что карта не активирована и при необходимости нужно позвонить оператору и отправить смс с кодом. И вот пришел день икс, когда мне срочно понадобились деньги. Вспомнила о карте, активировала и пошла сняла наличные в банкомате. На все потратила около получаса. С тех пор постоянно пользуюсь кредитными картами, причем от разных банков.

Ответить | Пожаловаться на комментарий

Vseslava 16.04.2015 21:47

Именно благодаря удобству использования кредитные карты пользуются большой популярностью, несмотря на непомерные проценты. Тем не менее, использовать кредитные средства стоит только в самом крайнем случае, чтобы неожиданно не попасть в банковскую долговую яму.