Вклад расчетный

21 февр. 2015

Расчетный вклад – это нечто среднее между срочным депозитом и вкладом до востребования. С одной стороны, вклад оформляется на определенный срок. А с другой – допускается возможность пополнения и частичного снятия средств.

Расчетный вклад: особенности и возможности для клиента

Проценты по расчетному вкладу обычно выплачиваются периодически, а не в конце срока. Чаще всего выплата происходит ежемесячно: на счет или карточку. Некоторые банки предусматривают капитализацию процентов (они добавляются к общей сумме, в следующем месяце на них также будут насчитаны проценты).

Расчетный вклад позволяет клиенту зарабатывать проценты и при этом довольно гибко управлять собственными средствами. Вкладчик может пополнять депозит и снимать часть средств с накопительного счета, при этом должен оставаться минимальный (неснижаемый) остаток. В противном случае (если на счету будет меньше денег, чем установлено в договоре), проценты будут пересчитаны по меньшей ставке. Например, по условиям вклада до востребования.

Приходные и расходные операции: пополнение вклада и частичное снятие средств

Расчетный вклад бывает двух видов:

- исключительно расходный;

- расходно-пополняемый.

Расходные операции по вкладу – это уменьшение остатка на счету. Первый вид депозита подразумевает только возможность частичного снятия средств при необходимости. То есть клиент не сможет пополнить (довнести) ту сумму, которую снимал ранее. Второй вид допускает как снятие, так и пополнение средств.

Приходные операции – те, которые приводят к увеличению остатка. Деньги можно внести следующими способами:

- наличными через кассу;

- наличными в банкомате;

- через терминал самообслуживания;

- безналичным переводом;

- через интернет-банкинг.

Какие допускаются расходные операции по вкладу. Примеры по некоторым банкам

Расходные операции по счету могут быть различными, в зависимости от условий банковского продукта. По расчетным вкладам допускается проведение таких расходных операций:

- снятие наличых (в кассе, банкомате);

- проведение безналичных платежей.

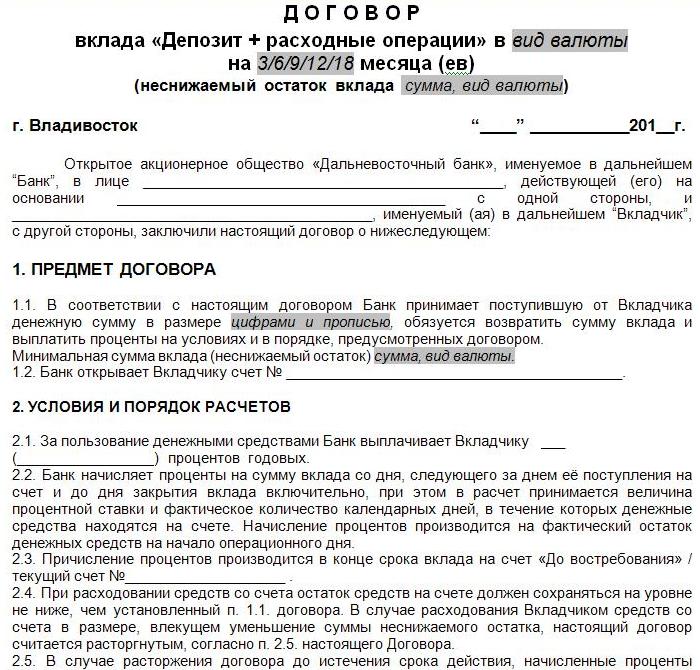

ДВБ (Дальневосточный Банк) предлагает своим клиентам вклад «Депозит + расходные операции». Минимальная сумма составляет 3 000 рублей (100 евро или долларов). Вклад можно пополнять в любое время, снимать в рамках неснижаемого остатка. Проценты вместе с основной суммой выплачиваются после окончания договора.

Московский кредитный банк (МКБ) выплачивает клиентам проценты по расчетному вкладу ежемесячно (они добавляются к сумме вклада). В качестве неснижаемого остатка принимается первоначальная сумма депозита. Таким образом, клиент может снять часть денег только в том случае, если перед этим он пополнял вклад, иначе на счету имеется только неснижаемый остаток. Существует ограничение максимального размера депозита – 20 неснижаемых остатков. Минимальная сумма вклада составляет 20 000 рублей (400 евро, долларов).

Росавтобанк установил минимальный неснижаемый остаток на уровне 10 000 рублей. Проценты капитализируются, выплата производится ежемесячно. Пополнение возможно от 1 000 рублей и более.

Росавтобанк установил минимальный неснижаемый остаток на уровне 10 000 рублей. Проценты капитализируются, выплата производится ежемесячно. Пополнение возможно от 1 000 рублей и более. Синко-Банк предлагает расчетный депозит от 100 000 рублей (3 000 евро, долларов). Проценты выплачиваются ежемесячно на карту или счет, капитализация не предусмотрена. Пополнение может происходить на сумму не менее 100 000 рублей (1 500 долларов, евро). Процентная ставка зависит от суммы вклада. Допускается 3 градации по данному критерию:

- от 100 000 рублей (3 000 дол, евро);

- от 1 400 000 рублей (20 000 дол., 60 000 евро);

- от 3 000 000 рублей (70 000 дол., 100 000 евро).

По каждому виду неснижаемым остатком считается минимальная сумма для размещения депозита. Снимать часть депозита можно по истечении 30 дней с момента оформления вклада. В противном случае будет применена ставка по тарифам вклада до востребования.

Сбербанк предлагает вклад «Управляй», по которому допускается пополнение и частичное снятие средств. Ставка зависит от выбранного неснижаемого остатка (чем больше последний, тем выше ставка). Минимально допустимая сумма вклада – 30 тыс. рублей (1 тыс. долларов, евро).

Альфа-Банк разработал 3 вида накопительных вкладов, по которым допускается частичное снятие денег без потери процентов. Вклад «Блиц-доход» предусмотрен для депозитов до 300 тыс. рублей. Свыше данной суммы можно воспользоваться продуктом «Ценное время». При длительном хранении средств ставка растет.

Также существует вклад «А+», рассчитанный на срок от 3 мес. до 2 лет. Минимальный размер депозита – 1 млн. рублей (30 тыс. долларов, евро). Проценты могут капитализироваться либо выплачиваться клиенту ежемесячно. В качестве неснижаемого остатка принимается минимальная сумма, которая была на счету за анализируемый месяц. Независимо от количества снятий и пополнений проценты насчитываются именно на неснижаемый остаток.

Как происходит учет расходных кассовых операций

Проценты по расчетному вкладу (как и по вкладу до востребования) начисляются ежедневно на остаток средств. Все расходные операции банка фиксируется в системе, меняется остаток, рассчитывается доход клиента.

Например, 03.01.15 г. оформлен вклад 15 000 рублей. 10.01.15 г. произведено пополнение: 10 000 рублей. 20.01.15 г. снято 5 000 рублей.

- с 03.01. по 09.01. проценты будут насчитываться на 15 000 рублей;

- с 10.01. по 19.01. – на 25 000 рублей;

- с 20.01. – на 20 000 рублей.

Все это при условии наличия неснижаемого остатка. В противном случае ставка может быть существенно уменьшена.

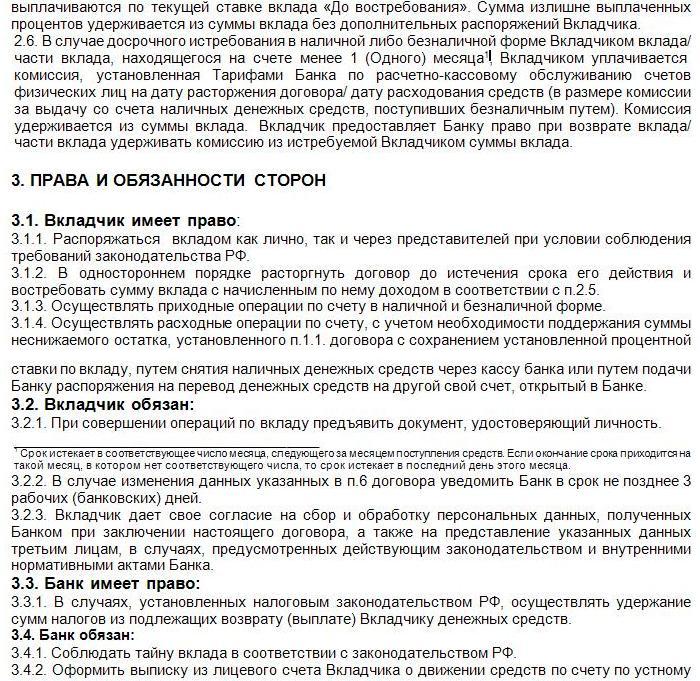

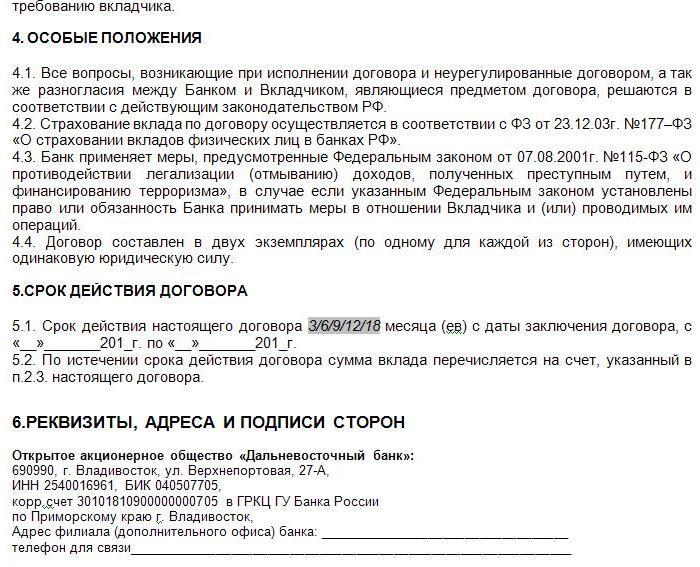

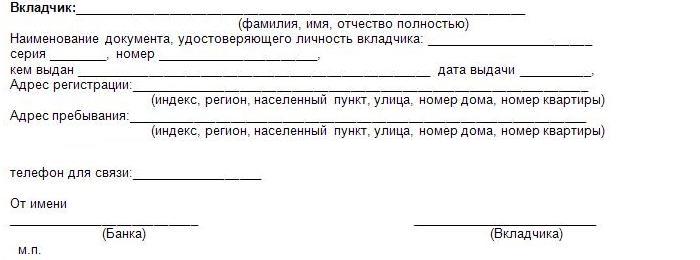

Пример договора расходного вклада

Расходные кассовые операции

банка: полезная информация для клиентов

Расходные кассовые операции

банка: полезная информация для клиентов

- Проценты по расчетному вкладу больше, чем по вкладу до востребования, но меньше (на 0,5-1,5%) по сравнению с классическим срочным депозитом (без функции частичного снятия денег).

- Внимательно следите, чтобы на счету присутствовал неснижаемый остаток.

- Расчетный вклад является более надежным, чем сберегательный срочный вклад – при необходимости вы всегда можете получить доступ к своим средствам без потери процентов.

- Лучше выбирать такой расчетный вклад, по которому допускается пополнение средств. Тогда вы сможете в случае необходимости снять сбережения, а когда появится возможность – положить их обратно.

Читайте также

- Банк Хоум Кредит предлагает вклад «Десятка»

- В связи с пожеланиями клиентов ТКС Банк продлевает акцию «Открой вклад и получи MacBook или iPad!» до конца сентября

- ТКС Банк продлевает срок внесения денег на вклад для участников акции

- Откройте вклад – получите новый iPad!

- Откройте вклад – получите iPad!

Отзывы и комментарии