Рефинансирование кредитов. Программы, предложения, калькулятор, условия. Подробное описание

18 июля 2015

При оформлении займов клиенты не всегда задумываются о возможных недостатках кредитных программ. Только при ухудшении финансового положения заемщики понимают - невыгодные условия по кредиту негативно отражаются на их бюджете. В таких случаях исправить ситуацию поможет процедура рефинансирования. Об условиях и программах перекредитования читайте в статье.

Рефинансирование кредитов:

условия

Рефинансирование кредитов:

условия

Рефинансирование кредита – это погашение его новым займом досрочно. Данная процедура также называется перекредитованием. Причинами рефинансирования являются:

- Затруднения в оплате старого займа.

- Стремление клиента получить новую ссуду под более выгодные условия.

- Закрытие нескольких кредитов в разных банках одним займом.

- Снятие обременения с залога по старому кредиту.

- Улучшение кредитной истории (КИ) за счет досрочного погашения ссуд.

Не стоит планировать переоформление, если разница в процентах по старому и новому кредиту составляет менее 2 пунктов. Лучшее рефинансирование кредитов - это выгода более 10%, которые покрывают, в том числе, и затраты на переоформление ссуды.

Важным условие некоторых банков является предоставление отсрочек выплаты основного долга на срок от 3 месяцев на вновь выданные кредиты. Этот особенно актуально для людей, попавших в затруднительное финансовое положение.

Рефинансирование кредитов других банков возможно при:

- Отсутствии просрочек по уже существующим займам (некоторые банки «закрывают глаза» на плохую КИ).

- Стабильном доходе заемщика, подтвержденном документально.

- Покрытии старого кредита путем перевода средств по указанным реквизитам (выдача наличными клиенту рискованна для финансового учреждения).

Как взять кредит

на рефинансирование

Как взять кредит

на рефинансирование

Процесс перекредитования выглядит так:

Клиент:

- Выбирает предложения банков, рефинансирование кредитов в которых наиболее приемлемо для него.

- Пишет заявление на выдачу займа.

- Предоставляет документы (паспорт, кредитные договора, согласие на досрочное закрытие займов, графики погашения ссуд, справки об остатках кредитной задолженности и т.д.).

- Ожидает решение кредитного комитета банка.

Кредитор:

- Принимает решение о выдаче или отказе в рефинансировании в течение срока, установленного инструкциями учреждения.

- В случае положительного решения назначает дату выдачи займа.

- Перечисляет сумму кредита на ссудный счет заемщика в другом банке.

- В случае отказа информирует клиента письменно или по телефону.

Не всегда привлекательная реклама рефинансирования займов кредитных учреждений на деле оказывается выгодной заемщику. Например, для проблемных клиентов, имеющих просрочки, банки предлагают займы с меньшим ежемесячным платежом, но с более длительным сроком кредитования. В итоге клиент не выигрывает от переоформления ссуды, а получает значительно большую переплату.

Так называемое «скрытое рефинансирование» не распространено в банковской сфере. Перекредитование в одном и том же финансовом учреждении чаще всего возможно при оформлении нового займа на родственников или знакомых должника. Фактически платежи вносит он сам, а официально ссуда числится за другим лицом.

Программы рефинансирования кредитов

Большинство крупных банков страны предлагают клиентам специальные программы перекредитования ссуд. Базовые требования:

- Сумма займа до 3 млн р.

- До окончания кредитного договора остается более 3 месяцев.

- Заемщик зарегистрирован в районе присутствия кредитного учреждения.

Программы распространяются на разные виды займов. Рефинансирование потребительских кредитов доступно в следующих организациях:

Сбербанк:

Сбербанк:- Ставка от 17,5%.

- Срок от 3 месяцев до 5 лет. Максимальная сумма 1 млн р.

- Заем в рублях.

- Подтверждения доходов и занятости не требуется.

- Есть возможность покрытия до пяти займов других банков одним кредитом.

- Рассмотрение заявления-анкеты производится в течение 2-х дней.

Предлагает розничный заем для покрытия потребительских кредитов:

- Ставка 18,5%.

- Срок кредитования от года до 2-х лет. Максимальная сумма 1 млн р.

- Обязательно поручительство одного или двух людей в зависимости от суммы кредита.

- Страхование имущества (увеличивает ставку по кредиту на 1,75 %).

- Возрастной интервал для заемщика от 18 до 65 лет.

- Принятие решения банком в течение 5 дней.

- Срок займа от полугода до 5 лет.

- Сумма от 30 тыс. р. до 1 млн р.

- До окончания договора по старому кредиту не менее 3 месяцев.

- Страховка необязательна.

- Льготный период отсутствует.

- Срок кредита от 6 месяцев до 7 лет.

- Максимальная сумма 3 млн р.

- Требуется подтверждение дохода.

- Срок займа от полугода до 5 лет.

- Сумма от 20 до 500 тыс. р.

- Для подтверждения дохода - справка 2 НДФЛ.

- Ставка 19,9%.

- Срок кредита от года до 5 лет.

- Сумма от 50 до 500 тыс. р.

- Возможен только тех кредитов, по которым внесены не менее трех очередных взносов.

- Ставка от 22% до 47%.

- Срок до 5 лет.

- Сумма до 500 тыс. р.

- Доход должен быть минимум в 2 раза больше ежемесячного платежа по кредиту.

Рефинансирование

ипотечного кредита: Сбербанк:

Сбербанк:

- На ипотечное жилье должно быть выдано свидетельство о праве собственности.

- Ставка от 14,5% до 14,75%.

- Срок кредита до 30 лет.

- Возможно привлечение созаемщиков (до 3-х человек).

- Срок рассмотрения заявки 10 дней.

- По программе «Молодая семья» предусмотрены специальные условия.

- Страхование жизни и здоровья заемщика по его желанию.

- Ставка от 17,6% до 19,5%.

- Срок до 25 лет.

- Сумма от 2,5 до 60 млн р.

- Подтверждение дохода обязательно.

- Страхование и залог имущества.

- При отказе от личного страхования процент по кредиту увеличивается на 3 пункта.

- Срок рассмотрения заявки до 3 дней.

- Ставка от 14,25 до 14,5%.

- Срок до 30 лет.

- Сумма до 45 млн. р.

- Страхование и залог имущества.

- Личное страхование по желанию заемщика.

- Срок рассмотрения заявки до 10 дней.

- Ставка от 13,5% до 15,5%.

- Сумма до 125 млн р.

- Срок до 15 лет.

- Обязательно личное и имущественное страхование.

- Залог недвижимости.

- Срок рассмотрения заявки до 5 дней.

- Ставка от 14,5% до 17,5%.

- Сумма от 300 тыс. р.

- Срок до 25 лет.

- Подтверждение дохода не требуется.

- Страхование и залог имущества.

- Срок рассмотрения заявки 3 дня.

- Ставка от 12% до 14%.

- Срок до 25 лет.

- Сумма от 0,5 до 16 млн р.

- Подтверждение дохода и трудового стажа.

- Залог имущества.

Рефинансирование кредитов 2015 - автокредиты:

Рефинансирование кредитов 2015 - автокредиты:- Ставка от 16% до 18%.

- Срок от 6 мес. до 6 лет.

- Рефинансируемый кредит должен гаситься без просрочек в течении последнего полугодия.

- Регистрация заемщика в районе присутствия банка.

- Общий трудовой стаж клиента не менее полугода.

- Ставка от 17,5% до 25%.

- Сумма от 100 тыс. р. до 1 млн р.

- Срок от 3 мес. до 5 лет.

- Поручители не требуются.

- Ставка от 14,5% до 29,9%.

- Срок от года до 5 лет.

- Сумма до 1 млн р.

- Обеспечение, страхование и поручители не требуются.

- Рассмотрение заявки от получаса до 3-х дней.

- Для оформления необходим паспорт и второй документ на выбор (загранпаспорт, водительское удостоверение и т.д.).

Рефинансирование кредитов с плохой кредитной историей

Банки,

осуществляющие кредитование клиентов, в первую очередь обращают внимание на их

платежеспособность. Получить новый заем или перекредитоваться для покрытия

старого очень сложно при наличии длительных просрочек.

Банки,

осуществляющие кредитование клиентов, в первую очередь обращают внимание на их

платежеспособность. Получить новый заем или перекредитоваться для покрытия

старого очень сложно при наличии длительных просрочек. Как получить средства для рефинансирования, если КИ не безупречна:

- Доказать, что заемщик занесен в «черный список» ошибочно. Бывают случаи, когда в БКИ непреднамеренно портят КИ клиента. Восстановить справедливость можно через суд.

- Предоставить банку залог, покрывающий более половины стоимости кредита. В этом случае при возникновении проблем с оплатой займа банк может продать залоговое имущество для погашения долга.

- Гарантировать возврат ссуды с помощью поручительства третьих лиц.

- При небольшой сумме кредита можно обратиться в мелкие банки, где требования к заемщикам более мягкие.

Для того чтобы рефинансирование кредитов с просрочками не являлось проблемой для клиента, нужно производить оплату займов своевременно и в полном объеме.

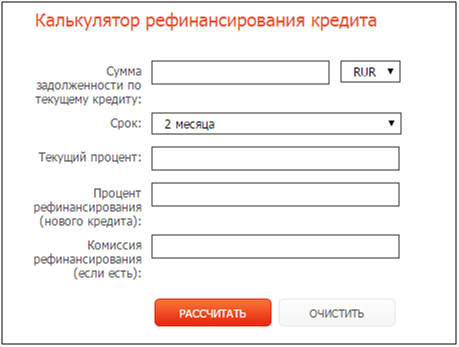

Рефинансирование кредита: калькулятор

Удобные сервисы, предлагаемые финансовыми организациями, привлекают клиентов простотой использования. Кредитный калькулятор позволяет рассчитать выгоду от получения кредита в зависимости от его срока, суммы и прочих условий. Алгоритм расчета следующий:

- Заемщик вводит месяц и год получения действующего кредита.

- Ставит сумму и срок, указанные в договоре.

- Заносит ежемесячный платеж по графику.

- В итоге получается сумма переплаты.

То же самое клиент производит по новым условиям кредита при рефинансировании. Разница в переплатах указывает на выгоду или возможный убыток при переоформлении займа.

В некоторых банках прямо со страницы калькулятора можно отправить заявку на получение кредита.

Пример калькулятора:

Рефинансирование кредитов онлайн

С помощью интернет-ресурсов банков и их партнеров заявка на рефинансирование кредита может быть отправлена на рассмотрение всего за несколько минут. Преимущества онлайн сервисов в том, что клиент может одновременно разослать неограниченное количество анкет в разные кредитные учреждения. Из ответов, поступивших от банков, будущий заемщик выбирает наиболее выгодный для него вариант.

Обработка заявок производится от нескольких минут до нескольких дней. Ответ поступает клиенту электронным письмом или по телефону.

Рефинансирование кредитов. Отзывы заемщиков

- При рефинансировании займов банки индивидуально подходят к каждому клиенту. Предоставленные условия кредита не всегда устраивают заемщика.

- Указанные на сайтах банков 2-3 дня на рассмотрение заявки иногда превращаются в 2-3 недели томительного ожидания.

- При невозможности оплаты займов МФО нужно срочно проводить процедуру рефинансирования - это избавит от высоких ежедневных процентов.

- Не всегда можно осуществить рефинансирование кредитов, банки предпочитают наживаться на пени и штрафах, а не помогать клиентам.

Советы

- По мнению многих заемщиков легче платить крупный кредит в одном банке, чем несколько мелких в разных финансовых учреждениях.

- При возникновении проблем с выполнением кредитных обязательств - обратитесь в финансовую компанию для ознакомления с условиями рефинансирования.

- Внимательно читайте договор перед тем как его подписать.

Читайте также

- Есть ли дополнительные условия для получения автокредита?

- Рефинансирование кредита. Как удешевить стоимость кредита?

- Евротрастбанк поставил условия новым вкладчикам

- Уменьшение объемов потребительских кредитов для заемщиков «с улицы»

- «Тинькофф Кредитные Системы» и «Евросеть» запускают проект по предоставлению кредитов держателям карт «Кукуруза»

Отзывы и комментарии