Рефинансирование кредита. Как удешевить стоимость кредита?

21 дек. 2013

Каждый человек при пользовании кредитом хочет хоть немного сэкономить на процентной ставке. Но это возможно лишь в двух случаях:

Каждый человек при пользовании кредитом хочет хоть немного сэкономить на процентной ставке. Но это возможно лишь в двух случаях: - путем досрочного погашения кредитных обязательств.

- посредством рефинансирования кредита на более выгодных условиях.

Оба приведенных варианта являются взаимосвязанными.

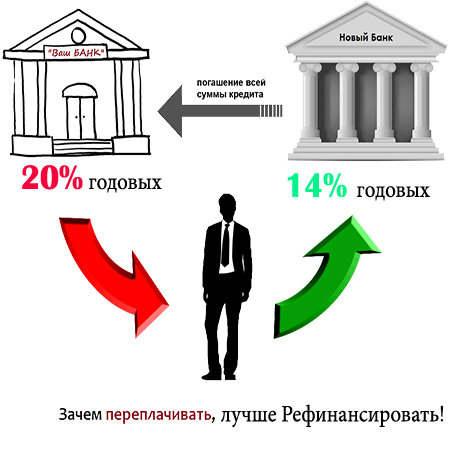

Когда осталась небольшая сумма кредита и ее можно погасить в ближайшее время, то рефинансирование заемных средств однозначно не понадобится. Если же появилась возможность оформить новый кредит под более низкую процентную ставку и направить его на погашение имеющихся долгосрочных кредитных обязательств, то рефинансирование - наиболее приемлемое решение.

Каждый заемщик должен тщательно рассчитать, будет ли выгодным ему рефинансирование кредита? Необходимо предусмотреть все аспекты:

- возможность досрочного погашения старого кредита (в некоторых договорах существуют запреты проводить эту операцию на протяжении 6-12 месяцев;

- наличие комиссионного сбора по данной операции и при оформлении новой ссуды;

- расходы на подготовку документов для получения нового кредита (проведение новой оценки залогового имущества и его нотариальное оформление, перезаключение договора страхования залога );

- идеальная разница в процентах между кредитами (многие эксперты склоняются к тому, что она должна составлять 2-3 %).

Способы проведения

Процедура рефинансирования может осуществляться следующими основными способами:

- В том же банке, где у заемщика существует задолженность по кредиту.

- В другом банке.

В любом случае клиенту необходимо будет заниматься сбором документов. Единственным отличием является то, что в другом банке не сильно заинтересуются целью кредита.

В банке, где заемщик уже имеет задолженность, могут задуматься над целесообразностью такой сделки. Ведь, по сути, банку совсем невыгодно осуществлять рефинансирование на худших финансовых условиях для себя. К тому же, если должник допускал хотя бы раз просрочку платежа, то это повод для отказа в рефинансировании. Пожалуй, единственным исключением из правил может стать клиент, который оформил кредит на значительную сумму.

Рефинансирование потребительского кредита

С целью привлечения клиентов многие банковские учреждения идут на снижение процентных ставок по кредитным операциям. Рефинансирование потребительских кредитов осуществляется по трем основным направлениям:

- Существенно снижается процентная ставка за пользование заемными средствами.

- Увеличивается срок кредитования, что ведет к снижению суммы ежемесячного платежа.

- Изменяется валюта кредита. Этот вариант наиболее приемлем для тех, кто очень хорошо разбирается в валютных операциях.

Непосредственная процедура рефинансирования практически ничем не отличается от оформления кредитного договора. Заемщик должен предоставить следующий перечень документов:

- заявление-анкету;

- копию паспорта;

- справки, которые подтверждают доходы и трудовую деятельность клиента;

- действующий кредитный договор с историей погашения основного долга и процентов;

- справку о сумме задолженности по договору;

- документы, подтверждающие право собственности на залоговое имущество.

На основании всех предоставленных документов представители банка в течение нескольких дней принимают соответствующее решение о возможности рефинансирования.

Читайте также

- Какой максимальный срок у кредита?

- Какая максимальная сумма кредита выдается для приобретения нового авто?

- Потребительский кредит. Что такое потребительский кредит? Виды потребительского кредита

- Какая максимальная сумма кредита выдается для приобретения авто с пробегом?

- Необходимый пакет документов при получении кредита для малого и среднего бизнеса.

Отзывы и комментарии

Ответить | Пожаловаться на комментарий

Игорь 17.06.2014 05:30

Очевидно, что банк уцепится за любую зацепку, лишь бы не допустить рефинансирования. Владельцы банков не настолько глупы, чтобы сознательно совершать не выгодные для себя сделки. Поэтому дополнительный кредит стоит брать исключительно в другом банке, если конечно речь не идёт о погашении особо крупных сумм.