Расчет ежемесячного платежа по кредиту в Сбербанке

7 мая 2015

Многие из будущих заемщиков Сбербанка пытаются самостоятельно рассчитать график платежей по предполагаемому кредиту. Однако после оформления займа у большинства клиентов не сходятся полученные суммы с теми, что указаны в графике, составленном банком. Почему так получается, и как правильно рассчитывается ежемесячный платеж по кредиту?

Расчет

графика платежей по кредиту Сбербанка аннуитетным и дифференцированным методом

Расчет

графика платежей по кредиту Сбербанка аннуитетным и дифференцированным методом

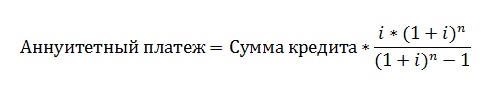

При оформлении кредита Сбербанк зачастую предлагает клиентам аннуитетный способ погашения. Он представляет собой схему, когда сначала выплачиваются проценты по кредиту, а после – непосредственно тело займа.

Формула платежа по аннуитетной схеме:

где i – месячная процентная ставка или годовая/12;

n – период кредита в месяцах.

Чтобы понять процесс расчета аннуитетного платежа, лучше рассмотреть его на примере:

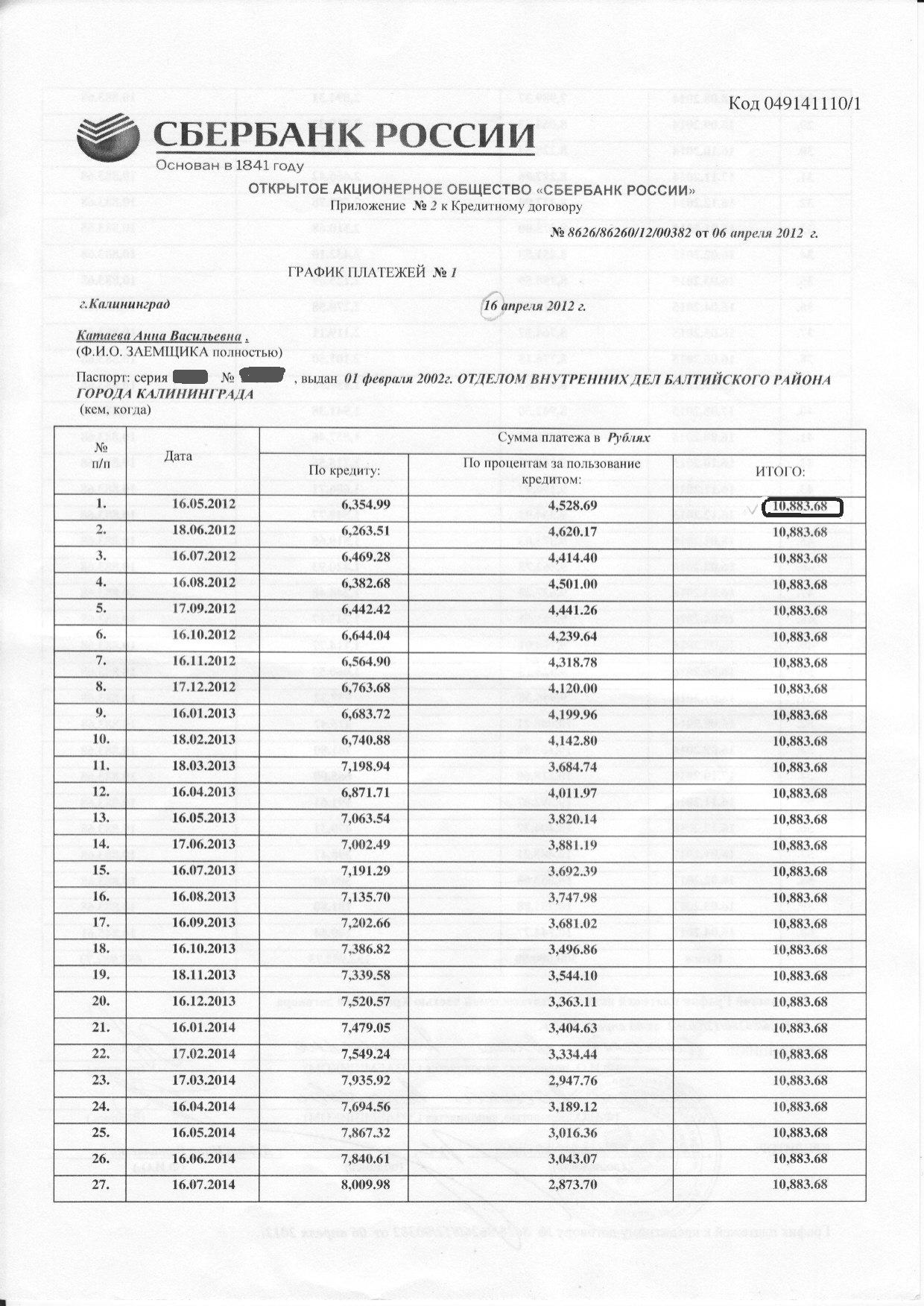

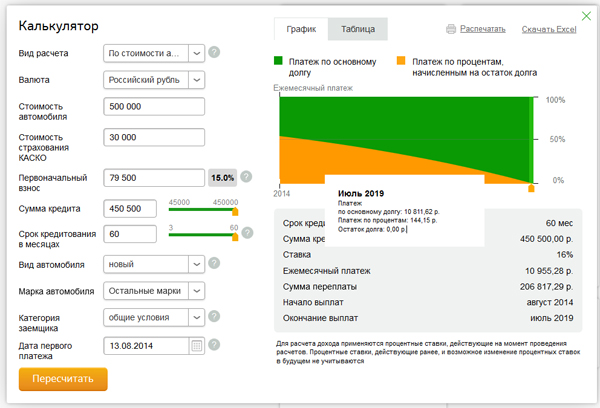

Из представленного графика можно выделить основные параметры займа, необходимые для расчета:

- общая сумма – 500 тыс. р.;

- платежная схема – аннуитет (крайняя колонка содержит равные размеры платежа);

- период займа – 60 месяцев;

- дата начала платежей – 16.05.2012;

- процентная ставка – 11,5% годовых.

Подставив в указанную выше формулу данные для расчета, можно проверить правильность составления графика сотрудниками Сбербанка.

Прежде всего, следует найти месячную процентную ставку:

i = 11,05/12 = 0,92083 или 0,0092083

После чего

нужно подставить все необходимые значения в формулу аннуитетного платежа:

После чего

нужно подставить все необходимые значения в формулу аннуитетного платежа:

месячный платеж = 500 000 х 0,0092083 х (1 + 0,0092083)60/(1+ 0,0092083)60 – 1;

выражение (1 + 0,0092083)60 = 1,7332.

Подставьте его в итоговую формулу, получится:

аннуитетный платеж = 500 000 х 0,0092083 х 1,7332/0,7332 = 10883,68 р.

Именно эта сумма указана в графике погашения кредита, оформленного в Сбербанке.

Главной характеристикой аннуитетных платежей по кредиту является то, что в первые месяцы банком взимаются большие проценты по кредиту и минимальные суммы основного долга. Таким образом, банк сначала «вытаскивает» у заемщика свои проценты по займу. После, постепенно снижая сумму процентов, повышает долю самого тела кредита. В результате клиент уплачивает проценты банку раньше, чем основную задолженность по займу.

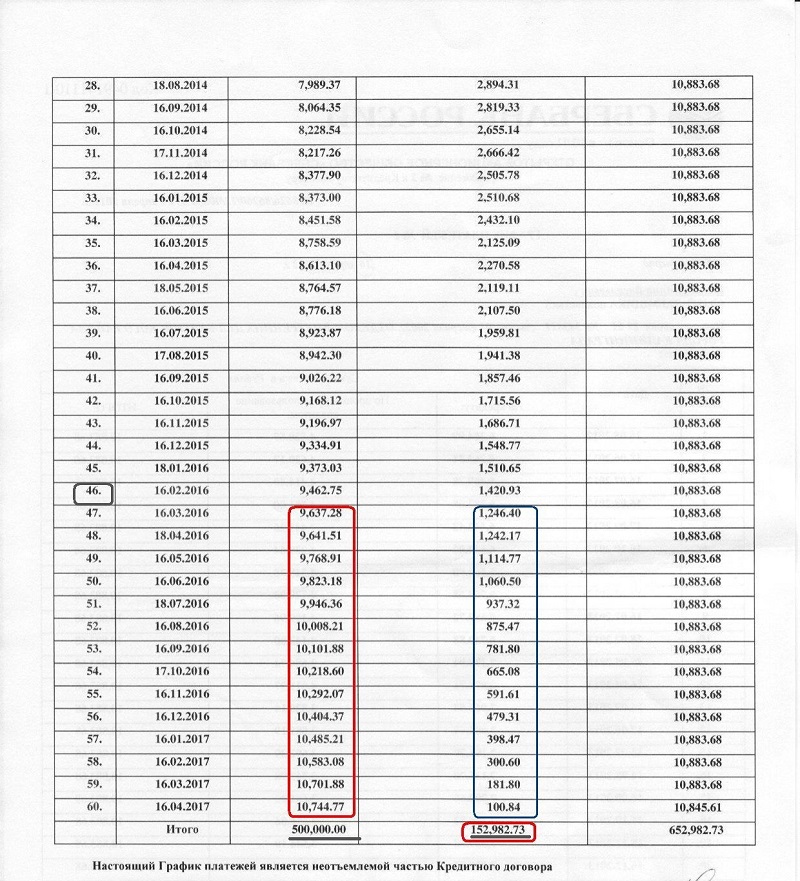

Используя приведенный для примера график аннуитетных платежей Сбербанка, можно высчитать, что где-то на 46-ом платеже заемщик полностью возвращает банку сумму займа (500 000 р.):

500 000/10883,68 = 45,9 (приблизительно 46-ой платеж).

При этом, после уплаты ощутимых процентов по кредиту, основной долг погашен только на 348 тыс. р. (остаток выделен на фото красной рамкой).

Получается, что после 46-го платежа непогашенная величина тела кредита остается около 153 тыс. р. Это приблизительно столько же, сколько заемщик переплачивает за весь кредит. Хотя сумма процентов после 46-го платежа составляет всего около 10 тыс. р. (выделено синей рамкой).

Дифференцированный

способ платежа не такой комфортный для клиента, поскольку представлен разными

ежемесячными суммами, постепенно уменьшающимися к концу периода. Однако он

является более справедливым и выгодным по отношению к заемщику.

Дифференцированный

способ платежа не такой комфортный для клиента, поскольку представлен разными

ежемесячными суммами, постепенно уменьшающимися к концу периода. Однако он

является более справедливым и выгодным по отношению к заемщику.Расчет дифференцированного платежа для следующих условий:

- сумма займа – 300 тыс. р.;

- срок – 6 месяцев;

- ставка – 20% годовых.

Чтобы рассчитать ежемесячный дифференциальный платеж, необходимо определить величину оплаты в месяц по основному долгу и сумму процентов:

- Сумма ежемесячного платежа по основному кредиту = 300000/6 = 50000 р.

- Ежемесячная величина процентов по кредиту = остаток долга на начало периода * процентная ставка (годовая) * количество дней в месяце / количество дней в году:

- первый мес. – 300000 * 20 * 31 / 365 = 5095,89 р.;

- второй мес. – 250000 * 20 * 31 / 365 = 4246,58 р.;

- третий мес. – 200000 * 20 * 30 / 365 = 3287,67 р.;

- четвертый мес. – 150000 * 20 * 31 / 365 = 2547,95 р.;

- пятый мес. – 100000 * 20 * 30 / 365 = 1643,84 р.;

- шестой мес. – 50000 * 20 * 31 / 365 = 849,32 р.

3. Ежемесячный дифференциальный платеж по кредиту = сумма месячного платежа по основному долгу + ежемесячная величина процентов по займу:

- первый мес. – 50000 + 5095,89 = 55095,89 р.;

- второй мес. – 50000 + 4246,58 = 54246,58 р.;

- третий мес. – 50000 + 3287,67 = 53287,67 р.;

- четвертый мес. – 50000 + 2547,95 = 52547,95 р.;

- пятый мес. – 50000 + 1643,84 = 51643,84 р.;

- шестой мес. – 50000 + 849,32 = 50849,32 р.

Вместе с

начисленными процентами платежи за весь период составляют 317671,25 р.

Вместе с

начисленными процентами платежи за весь период составляют 317671,25 р.

Когда перед заемщиком стоит выбор, какому типу платежей (аннуитетному или дифференцированному) отдать предпочтение – нужно учитывать несколько факторов:

- Удобство. Одинаковые суммы наиболее удобны для ежемесячных оплат.

- Финансовое состояние. При дифференцированном способе в начальные периоды суммы могут быть довольно значительными.

- Возможность досрочного погашения займа. Если заемщик имеет возможность досрочно вернуть кредит – наиболее удобна и выгодна аннуитетная схема. Проценты всегда начисляются на остаток задолженности. Погасив часть кредита, заемщик уменьшает основной долг. Начисление процентов осуществляется на уменьшенную сумму.

Формула расчета платежа по кредиту Сбербанка при досрочном погашении

В Сбербанке возможно два вида досрочного погашения:

- со снижением суммы ежемесячного платежа;

- посредством материнского капитала.

Уменьшить срок кредита, используя досрочное погашение, в Сбербанке нельзя.

Пример расчета обычного досрочного погашения, когда уменьшается остаток долга и, соответственно, ежемесячный платеж:

- необходимо досрочно погасить займ на сумму двести тысяч рублей;

- нужно узнать остаток долга на указанную дату;

- вычесть из остатка сумму погашения (200000 р.);

- высчитать новый месячный платеж по аннуитетной схеме.

Итак, по

порядку.

Итак, по

порядку.

Чтобы определить остаток долга, следует из общей величины займа вычесть суммы, которые находятся в графе «кредит» до необходимой даты. Например, если по кредиту в размере 500 000 р. уплачено 31 886 р. основного долга (без процентов), то остаток составит 500 000 – 31 886 = 468 114 р.

Если вычесть сумму погашения из остатка, получится новый размер основного долга: 468114 – 200000 = 268 114 р. (именно эту сумму необходимо внести в банк, чтобы полностью закрыть кредит).

Срок займа при этом также уменьшится, и будет начинаться теперь от момента досрочного погашения. Если заемщик внес сумму на шестом месяце по графику, рассчитанному на 60 мес., то новый срок займа составляет 54 месяца.

Теперь необходимо определить новый ежемесячный аннуитетный платеж для полученных условий:

- сумма долга – 268 114 р.;

- срок займа – 54 месяцев;

- процентная ставка 10,05% (годовых).

Чтобы получить новый размер ежемесячного платежа, нужно подставить имеющиеся данные:

268 114 х 0,0092083 х (1 + 0,0092083)54/(1 + 0,0092083)54 – 1 = 268 114 х 0,0092083 х 1,64045 / 0,64045 = 6323,78 р.

Если сравнить его с ежемесячным платежом, который был рассчитан в начале статьи (10883,68 р.) – можно увидеть, что после досрочного погашения он снизился практически двое.

Расчет платежей по кредиту Сбербанка с помощью кредитного калькулятора

На сайте Сбербанка в разделе с кредитами размещены калькуляторы для предварительных расчетов:

- по сумме займа – система автоматически рассчитает общий и ежемесячный размер выплат;

- по доходу – определяется максимально возможная сумма займа;

- по ежемесячным платежам – можно определить величину кредита и его срок.

Чтобы рассчитать сумму ежемесячных платежей с помощью калькулятора Сбербанка, нужно:

- зайти на главную страницу официального сайта Сбербанк России;

- навести мышкой на меню «Взять кредит»;

- из выпавшего меню выбрать соответствующий тип кредита (потребительский, ипотека, рефинансирование и др.);

- в верхнем поле калькулятора выбрать вид расчета (по сумме, доходу, ежемесячному платежу);

- заполнить остальные позиции;

- нажать кнопку «Рассчитать погашение».

Советы

- Во время расчета онлайн-калькулятор применяет только те процентные ставки, которые действуют на момент осуществления подсчета. Если вам необходимо рассчитать суммы по действующим ранее ставкам, программа автоматически изменит указанную процентную ставку на ту, которая применяется банком в текущий момент. В таких случаях лучше самостоятельно высчитать размеры ежемесячных платежей, используя формулы.

- Бывает, что при расчете дифференциального ежемесячного платежа платежный период начинается в середине одного месяца и переходит на середину второго месяца. В таком случае количество дней в месяце нужно брать, ориентируясь на первый из двух месяцев.

- При расчетах следует учитывать, что Сбербанк не для всех типов кредита может применять дифференцированные ежемесячные платежи. Например, при ипотечном кредитовании применяются только аннуитетные схемы.

Отзывы и комментарии

Ответить | Пожаловаться на комментарий

Александр 13.01.2017 03:02

Откуда взялась цифра 11,05 в формуле, если процентная ставка 12,5%:

i = 11,05/12 = 0,92083 или 0,0092083

Откуда взялась цифра 0,7332 в формуле:

аннуитетный платеж = 500 000 х 0,0092083 х 1,7332/0,7332 = 10883,68 р.

Ответить | Пожаловаться на комментарий

Сергей Сергеевич 14.03.2018 14:05

Господа! Ваши объяснения поймёт только человек, имеющий соответствующую подготовку или некоторый опыт. Если действительно хотите объяснить, то уж потрудитесь, переведите текст, что бы он был доступен для понимания любым обывателем. Приведите в порядок формулы.