Потребительский кредит под недвижимость

18 мая 2015

Банки охотно выдают кредиты под залог ликвидной недвижимости. Поскольку заем является обеспеченным, кредиторы предлагают клиентам программы с выгодными условиями. Оформив потребительскую ссуду, вы сможете потратить деньги на свое усмотрение. Способы расчета и оформления кредита с недвижимым обеспечением, предложения различных банков и особенности данного банковского продукта вы узнаете из статьи.

Особенности потребительских кредитов под залог недвижимости

Если вы имеете в собственности недвижимость, можете оформить в банке ссуду на покупку товаров и услуг. Средства предоставляются на любые цели наличными или переводом на карту. Направление денег подтверждать не нужно.

Главная особенность кредита под обеспечение недвижимостью – это оформление договора о передаче собственности в пользование банка до полной выплаты долга. Это означает, что в случае неисполнения вами обязательств по кредиту, банк имеет право продать имущество и погасить задолженность.

В качестве залога можно оставлять кредитору следующую собственность:

- земельные участки;

- гаражи;

- садовые и дачные домики;

- частные жилые постройки;

- комнаты, квартиры и доли в них;

- здания производственного назначения;

- землю, оформленную в собственность с возведенными на ней сервисными комплексами и паркингами.

Основные требования, которые кредиторы предъявляют к недвижимости, это:

- высокая степень ликвидности;

- расположение на территории нахождения банка или его филиала.

Прежде, чем оформлять кредит, необходимо произвести оценку стоимости недвижимости. Чаще всего банки предлагают услуги партнерских оценочных центров. Результаты независимых экспертных служб банки принимают редко.

Риск не возврата средств по займу, оформленному в залог недвижимости, равен нулю. В итоге, банки предлагают заемщикам выгодные кредитные условия:

- пониженную процентную ставку;

- широкий диапазон периода кредитования, на выбор клиента;

- большую сумму, на размер которой влияет оценочная стоимость имущества;

- свободу в использовании заемных средств;

- минимум комиссий за различные банковские услуги.

Кроме перечисленных преимуществ, кредитование под залог недвижимости обладает существенными недостатками:

- Если вы не справитесь с кредитной нагрузкой, банк продаст вашу недвижимость. Когда вырученные средства превышают сумму покрытия долга, остаток возвращается клиенту. Если в результате реализации недвижимости задолженность погашается не полностью – кредитор может обратиться в суд для взыскания остатка суммы.

- Из-за большого количества требуемых документов на оформление займа уходит несколько месяцев.

- Повышенные затраты при оформлении, которые оплачивает клиент. Оценка недвижимости и заключение договора ее страхования обязательны. Также часто банки требуют страховать жизнь заемщика и потерю трудоспособности.

- На протяжении кредитного срока вы не имеете права распоряжаться недвижимостью. К примеру, жить в заложенной квартире можно, а продавать, менять и дарить ее нельзя.

Специалисты рекомендуют обращаться за кредитом под обеспечение имуществом в исключительных случаях, и не оформлять в залог единственное жилье.

Потребительский кредит под залог объектов недвижимости и условия банков

Финансовым организациям выгодно предоставлять обеспеченные займы. Выбирая подходящую программу среди многочисленных банков, обращайте внимание на:

- стоимость кредита;

- удобство в обслуживании;

- название и рейтинг банка;

- место расположения кредитной организации.

Наиболее выгодные условия предоставляют перечисленные банки.*

Сбербанк располагает программой нецелевого кредитования под залог имущества:

- ставка – от 15,5% годовых;

- максимальный срок – 20 лет;

- сумма – до 10 млн р.

Банк БЦК Москва разработал кредитную программу «Залоговый на любые цели» под залог недвижимой собственности:

- под 16,2% – в рублях и 12,7% – для евро и долларов;

- на срок от 6 до 36 месяцев;

- сумма – от 500 тыс. до 5 млн. р.

Банк Центр-инвест предлагает клиентам с положительной кредитной историей средства в рублях, под залог недвижимости:

- по ставке от 17,75% в год;

- период кредитования – до 5 лет;

- размер займа не может превышать 100% от стоимости залога;

- предусмотрено погашение раньше срока, без комиссий.

Альфа-банк выдает потребительские займы населению под залог квартиры:

- по ставке от 17,8% годовых;

- на период от 5 до 25 лет;

- пределы сумм – от 2,5 до 60 млн р.;

- при досрочном погашение нужно уведомить банк за 15 дней.

Банк Возрождение предоставляет кредит «Залоговый» под обеспечение недвижимостью:

- ставка – от 18% годовых;

- длительность кредитного периода – до 5 лет;

- максимальная сумма – 10 млн р.

БКС Банк выдает кредиты под залог квартиры, которые вы можете направить на любые цели:

- ставка – от 19% годовых;

- период кредитования: 1 – 5 лет;

- сумма – от 500 тыс. до 10 млн р., но не более 70% стоимости недвижимости по результатам оценки.

Банк Акс Барс кредитует население под ликвидный залог по программе «Льготный (с обеспечением)» на условиях:

- валюта – рубли, доллары, евро;

- ставка – от 21,5% для рублей и 19,5% для зарубежной валюты;

- срок от 1 до 5 лет;

- сумма от 10 до 500 тыс. р.

Банк Югра разработал кредит «Лояльный (под залог недвижимости)». Средства выдаются на ремонт, учебу, отпуск, покупку товаров и другие нужды:

- годовая процентная ставка – от 14% в долларах и 24% в рублях;

- срок – до 60 месяцев;

- сумма – от 1,5 до 3 млн р.

Все перечисленные финансовые организации предусматривают льготные условия для зарплатных и корпоративных клиентов.

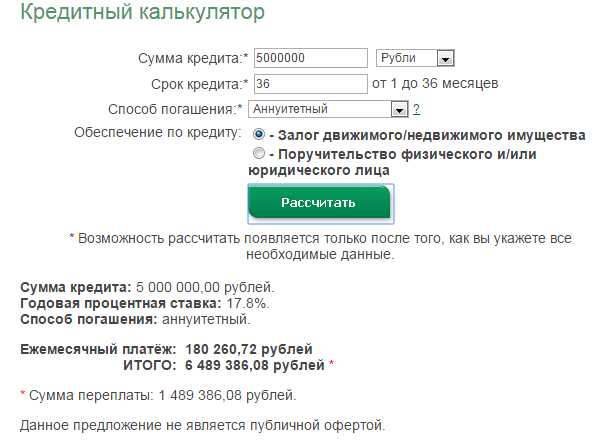

Расчет кредита под недвижимость на калькуляторе

Для предварительного расчета стоимости кредита многие банки предлагают онлайн-калькуляторы. Если на официальном сайте заинтересовавшей вас организации такая программа отсутствует – поищите ее в интернете.

Осуществляя расчет на дистанционном калькуляторе, вы получаете следующие возможности:

- Рассчитать ежемесячный платеж в зависимости от кредитной суммы.

- Оценить размер кредита в зависимости от объема ежемесячных платежей.

- Составить график погашения, и сравнить суммы при ежедневном и ежемесячном начислении процентов.

- Вносить в график сумму досрочного погашения. Пересчитывать дальнейшие платежи с увеличенным ежемесячным взносом или сокращенным сроком погашения.

- Выбирать любую дату погашения займа.

Для произведения расчета следует внести в виртуальную форму:

- Сумму займа.

- Период кредитования.

- Процентную ставку (иногда ее размер уже задан программой).

- Вид платежа (аннуитетный или дифференцированный).

После произведения расчета программа обычно представляет следующие данные:

- Размер ежемесячных платежей и переплат.

- Подробный график ежемесячных платежей, в состав которого входят:

- общая сумма с учетом комиссии;

- погашение процентов;

- выплата основного долга;

- остаток задолженности.

Калькуляторы предназначены для ознакомления клиентов с тарифами кредитования и графиками платежей. Все расчеты, производимые в онлайн-режиме, дают приблизительные данные. Для уточнения размеров платежей обращайтесь в филиал конкретного банка.

Рассчитав все параметры, сопоставьте размер своего дохода с объемом ежемесячных платежей. Оцените, сможете ли вы жить на оставшуюся сумму. Кроме оформления залога, банки требуют документальное подтверждение дохода. Выбирайте программу кредитования, соответствующую вашим финансовым возможностям.

Как оформить кредит онлайн под залог недвижимости

Облегчить процесс общения с банком вы сможете посредством отправления дистанционной заявки на кредит. Большинство банковских сайтов оборудованы функцией подачи онлайн-заявки на потребительский заем. Прежде, чем оформлять заявку, проверьте: соответствуете ли вы требованиям данного финансового учреждения. Обычно банки кредитуют граждан, обладающих:

- гражданством РФ и регистрацией на территории нахождения банка;

- возрастом в пределах 20 – 60 лет для женщин и 65 лет – для мужчин;

- трудовым стажем от 6 месяцев (иногда достаточно 3-х);

- благоприятной кредитной историей;

- недвижимостью: собственной или привлеченной со стороны.

Обычно онлайн-заявки сопровождают каждую кредитную программу. Для ее заполнения потребуется внести следующие сведения:

- собственные паспортные данные;

- наличие трудовой занятости;

- сумму ежемесячного дохода;

- продолжительность трудового стажа на последней работе;

- способ обеспечения кредита;

- контактные данные и другие сведения.

Подтвердив согласие на обработку персональных данных, отправьте заявку. Обычно банковские специалисты проверяют корректность ее заполнения, и связываются с клиентом для уточнения данных.

О решении банка вам сообщат после проверки кредитной истории и достоверности указанных сведений. В случае принятия положительного решения вас пригласят в банк, предварительно сообщив перечень необходимых документов.

Для получения кредита потребуются следующие бумаги:

- заявление в виде анкеты, заполненной заемщиком;

- паспорт гражданина РФ;

- справки, подтверждающие финансовую состоятельность и трудоустройство;

- документы на залоговую недвижимость, объясняющие ее возникновение и подтверждающие право собственности.

Недвижимость обязательно подлежит оценке независимым экспертом. Кроме этого, банки зачастую настаивают на страховании не только имущества, но и жизни, здоровья заемщика.

Одновременно с заключением кредитного соглашения оформляется договор залога. Затем его необходимо зарегистрировать в Росреестре, на что уходит от недели до месяца. После успешного завершения процедуры регистрации банк предоставляет средства наличными или переводит на кредитный счет.

Советы. Какие нюансы следует учитывать при оформлении кредита под залог

1. При передаче в залог недвижимости, которая является долевой собственностью зачастую возникают проблемы:

- такое имущество не может служить обеспечением без письменного согласия всех владельцев;

- потребуется предоставить в банк свидетельство, что доля отчуждена и является собственной комнатой;

- недвижимость, не принадлежащую целиком заемщику, банку продать сложнее. Фин.учреждение может отказать в кредитовании из-за ее низкой ликвидности.

2. Не будет одобрен банком кредит под залог жилья, где прописаны несовершеннолетние дети.

3. При оформлении страховки недвижимости обратите внимание на ее стоимость. Банки иногда привлекают дорогие фирмы, и включают первоначальный страховой взнос в сумму кредита. При этом данные особенности не всегда клиентам объясняются. Тем временем, размеры платежей могут быть существенными.

4. Опасно брать займы под залог недвижимости в иностранных средствах. Подобные кредиты обычно оформляются на длительный срок, а современный валютный рынок непредсказуем. Никто не даст гарантий, что доллар или евро не подорожают в долгосрочной перспективе.

5. Проверьте, чтобы в кредитном договоре не было моратория на досрочное погашение займа. Ведь чем раньше вы выплатите долг, тем большую сумму сэкономите.

6. При подписании договора, внимательно изучайте пункт, где оговорен размер процентной ставки. Обратите внимание на следующие моменты:

- какую сумму с вас взыщут за открытие счета;

- что входит в состав обязательного ежемесячного платежа;

- потребуется ли вносить дополнительные средства.

*Дата актуализации данных – 18.05.2015 г.

Отзывы и комментарии