Страхование вклада. Какие вклады застрахованы, какие не подлежат страхованию

9 окт. 2014

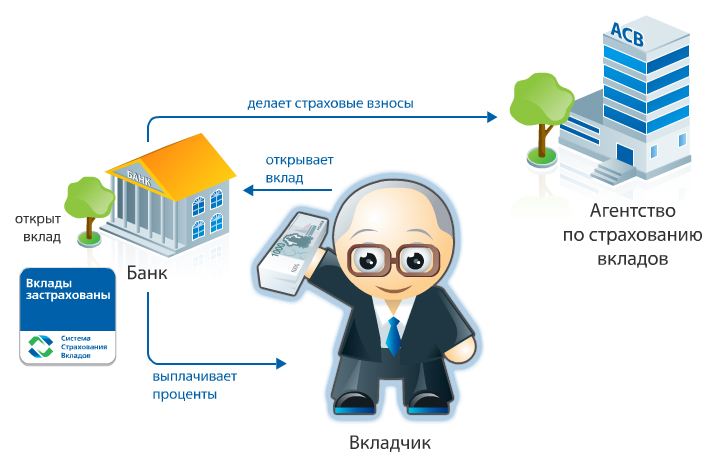

Что такое страхование вкладов

Если у фининститута регулятор (Центральный банк РФ) отозвал по какой-либо причине лицензию, при этом банк зарегистрирован как участник системы страхования вкладов, вы получите компенсацию. То есть ваши средства к вам вернутся. Процедура реализуется и контролируется госкорпорацией «Агентство по страхованию вкладов» (АСВ).

В случае закрытия банка вкладчик может рассчитывать на возврат вклада или его части в размере не более 700 000 рублей. Именно такая сумма застрахована государством. Размер компенсационной выплаты утвержден официально (ФЗ РФ от 2 апреля 2014 г. N 39).

Если сумма вашего вклада выше допустимого «порога», остальные денежные вложения вы можете получить не в полном объеме. Если вы запланировали положить на депозит или накопить большую сумму специалисты советуют открывать не один, а несколько выгодных вкладов в различных банках, а не в филиалах одного кредитно-финансового учреждения. В таком случае вероятность вернуть деньги значительно выше.

Какие вклады подлежат страхованию

Застрахованы следующие виды вкладов:

- срочные/ до востребования, в том числе валютные;

- текущие расчетные счета, в том числе карточные для получения заработной платы/пенсии/стипендии;

- средства на счетах ИП

Какие вклады не подлежат страхованию

- вклады в филиалах отечественных банков за пределами России;

- средства в доверительном управлении банка;

- вклады, размещенные в банках «на предъявителя», в том числе и те, которые удостоверены сертификатом либо сберкнижкой «на предъявителя»;

- средства на «рабочих» счетах незарегистрированных индивидуальных предпринимателей, а так же адвокатов, нотариусов и других лиц;

- электронные вклады без открытого в банке счета.

- средства на номинальных/залоговых счетах и/или счетах эскроу (виды счетов прописаны в Гражданском кодексе РФ).

Что делать в случае, если банк «рухнул». Как получить вклад

1. Узнайте достоверные данные о текущем состоянии дел в вашем банке. Можно позвонить на горячую линию банка и выяснить ситуацию. Альтернатива - обращение в АСВ.

2. Если ваш банк действительно приостановил работу, выясните порядок выплаты страхового возмещения: время, место и банк-агент, который возьмет на себя обязательства по возврату средств.

3. Напишите заявление о страховом возмещении и предъявите документ по месту выплаты.

4. Если после получения страхового возмещения у вас остались претензии к банку, обратитесь в банк-агент либо Агентство по страхованию вкладов.

Отзывы и комментарии

Ответить | Пожаловаться на комментарий

Natan 09.10.2014 19:35

Как узнать, входит ли банк в систему страхования вкладов? Сотрудник банка может сказать на словах, что вклад застрахован, а как это выяснить. И еще, если банк делает регулярные взносы в АСВ, есть ли гарантия, что конкретно мой вклад застрахован. Ведь банк может занизить объем привлеченных средств.

Ответить | Пожаловаться на комментарий

Татьяна 10.10.2014 11:37

На официальном сайте АСВ есть информация по всем участникам. Да и в договоре на депозит прописан пункт - обеспечение возврата вклада.

Вкладчикам на заметку - чем заковыристее ваша подпись в паспорте, тем тяжелее ее будет воспроизвести при получении страховых денег. Потому что банк-агент требует полного соответствия вашей подписи с подписью на заявлениях, которые заполняются при выплатах по страховому случаю.