Ипотека в Сбербанке - калькулятор, условия, проценты, договор, погашение - подробное описание

6 нояб. 2015

Если вы планируете покупать жилье в кредит, ознакомьтесь с условиями ипотеки в Сбербанке на 2016 год. Статья подробно расскажет вам обо всех программах финучреждения, в том числе и о специальных. Вы сравните процентные ставки и узнаете, как с помощью калькулятора на сайте банка рассчитать ежемесячный взнос и общую переплату. Кроме того, в статье описаны способы погашения ипотечного займа и даны рекомендации будущим заемщикам.

Виды

ипотеки Сбербанка на 2016 год

Виды

ипотеки Сбербанка на 2016 год

Всего на сайте кредитной организации представлено 8 ипотечных программ. Они предлагают потенциальным клиентам стать собственниками жилья:

- в новостройке;

- на вторичном рынке (это квартиры, уже бывшие в эксплуатации);

- строящегося по индивидуальному проекту (дома);

- за городом (дача или домик на приусадебном участке).

Отдельные кредитные программы разработаны для:

- военных;

- молодых семей

Также Сбербанк выдает ипотеку:

- с господдержкой;

- в счет материнского капитала;

- по двум документам;

- без подтверждения заемщиком дохода и занятости.

По ипотеке Сбербанка процентные ставки на 2016 г. колеблются от 11,4% до 14,0%. На их величину влияет срок кредита и первый взнос, который заемщик делает из собственных средств (от 15% до 50% стоимости жилья). Более выгодные условия предусмотрены для тех клиентов, которые:

- получают зарплату на карту банка;

- не отказываются от страхования жизни и здоровья;

- регистрируют жилье до регистрации ипотеки и др.

Оформить заем на квартиру или дом банк разрешает на срок до 30 лет и только в российских рублях. Минимальная сумма кредитных средств по любой ипотеке составляет 300 тыс. р.

Первичная

ипотека в Сбербанке. Условия

Первичная

ипотека в Сбербанке. Условия

Две программы дают возможность купить дом или квартиру на этапе строительства.

1. «Приобретение строящегося жилья». Позволяет купить квартиру в новостройке на таких условиях:

- первый взнос — от 15% до 50%;

- максимальная величина займа — 15 млн р. для жителей Москвы и Санкт-Петербурга, 8 млн р. для граждан из иных регионов. Сумма, которую заемщик берет у банка, не должна превышать 85% стоимости строящегося жилья либо того помещения, которое оформляется в залог;

- клиент получит внушительную сумму даже без справок о доходах. Главное условие при этом — первый взнос составляет половину стоимости объекта, который возводится;

- в качестве гарантий возврата кредита банк потребует предоставить поручителей и оформить в залог приобретаемое или другое жилье;

- допускается использование средств маткапитала;

- молодые семьи имеют льготы при оформлении;

- выдача ипотеки и ее досрочное погашение не облагаются комиссиями;

- обязательно страхование жилья, на которое берется кредит.

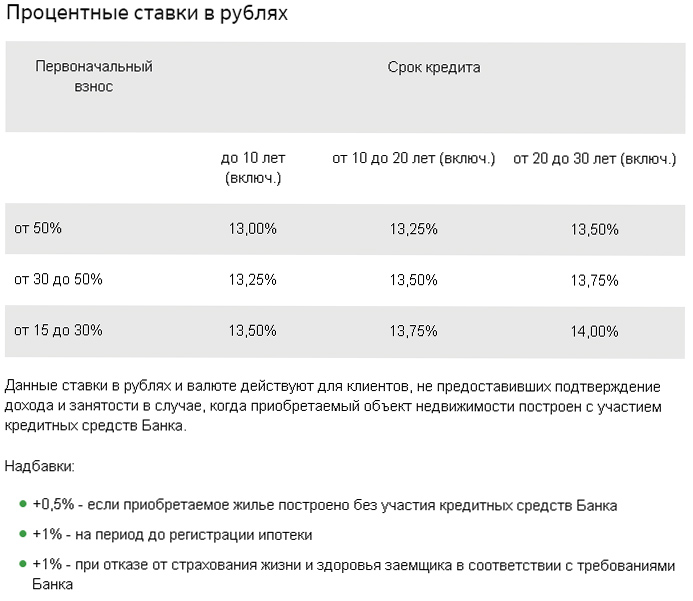

Базовые ставки по этой программе выглядят так:

Ставки зависят от нескольких факторов:

- величина первого взноса (чем он больше, тем ниже процент по займу);

- срок кредита (ставка для ссуды на 10 лет меньше, чем для такой же ипотеки на 30 лет);

- строится ли квартира/дом с участием кредитных средств Сбербанка (если нет — ставка увеличивается на 0,5%);

- страхует ли дополнительно клиент жизнь и здоровье (если отказывается, то это еще +1% к базовому проценту);

- если заемщик становится собственником жилья до регистрации ипотеки, а не после, то ставка вырастает на 1 п.п.

2. «Строительство жилого дома». Эта программа дает возможность возвести дом в кредит по индивидуальному проекту. Ее особенности:

- первичный взнос — от 25%;

- максимальная величина кредита не должна быть больше 75% от стоимости дома или иного жилья, которое выступает залогом;

- заемщику необходимо предоставить поручителей или оформить в залог приобретаемое или другое жилье;

- в обязательном порядке следует застраховать постройку, на которую оформляется ипотека;

- заем выдается клиенту частями;

- заявку в банке рассматривают 2-5 дней с того момента, когда заемщик предоставил полный набор документов;

- по кредиту допустимо получить отсрочку для оплаты основной части долга или увеличить срок кредитования;

- для молодых семей предусмотрены льготы;

- комиссий за выдачу и гашение кредита раньше оговоренного срока нет.

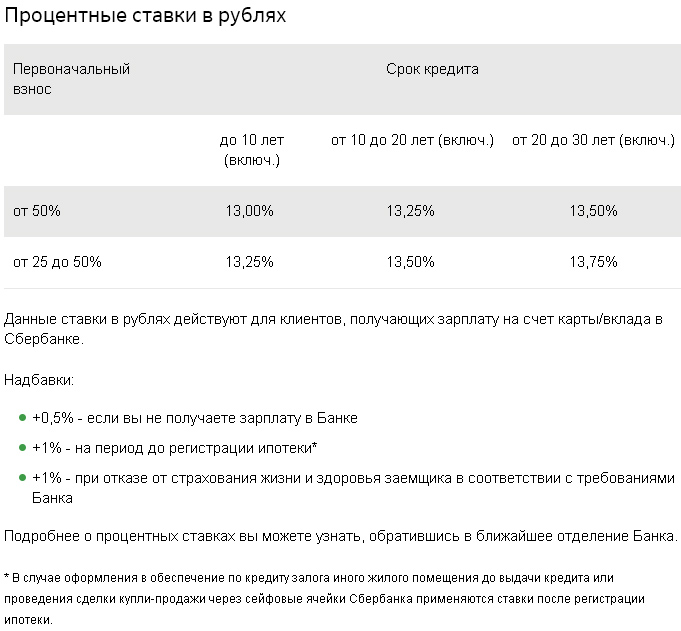

Самые низкие ставки по этой программе предусмотрены для тех, кто получает зарплату на «пластик» Сбербанка России:

Прибавьте к этим показателям:

- еще 0,5%, если не являетесь зарплатным клиентом банка;

- 1%, если к тому же не желаете страховать собственные жизнь и здоровье;

- дополнительно 1 п.п., если берете обязательства по кредиту до регистрации ипотеки. Но здесь есть нюанс: при оформлении в залог не строящегося объекта, а иного помещения, 1% к указанной ставке не причисляется.

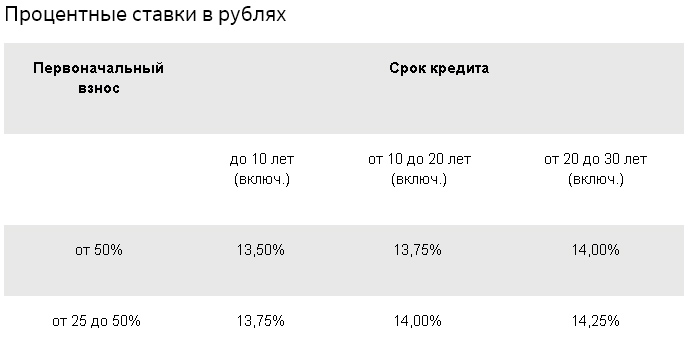

Условия вторичной ипотеки Сбербанка

До

31 декабря 2015 г. в банке действует акция «Единая ставка». Она позволяет клиентам стать владельцами

готового жилья на таких условиях:

До

31 декабря 2015 г. в банке действует акция «Единая ставка». Она позволяет клиентам стать владельцами

готового жилья на таких условиях:- первый взнос — от 15%;

- если заемщик вносит не менее половины суммы от стоимости жилья, то ему разрешено не подтверждать свои доходы и занятость;

- максимальная сумма кредита составляет 15 млн р. для объектов, которые расположены в Москве и Санкт-Петербурге, и 8 млн р. — для жилья в иных регионах;

- сумма, которую банк даст в кредит, не должна превышать меньшую из величин: 85% стоимости жилья либо того помещения, которое оформляется в залог;

- в качестве гарантий возврата кредита банк потребует предоставить поручителей и оформить в залог приобретаемое или другое жилье;

- страхование покупаемой недвижимости обязательно;

- Сбербанк ипотеку молодой семье на 2016 г. выдает по этой программе на льготных условиях;

- возможно использование средств материнского капитала для оплаты займа;

- комиссии за выдачу кредита нет.

Заявленная в названии единая ставка по этой ипотеке составляет 13,45%. Но она действительна лишь для тех клиентов, которые получают зарплату на счет Сбербанка России. Если вы не относитесь к числу таких граждан, рассчитывайте на 13,95%. Кроме того, предусмотрены такие надбавки:

- + еще 0,5%, если вы документально не подтверждаете доход и трудовую занятость;

- +1 п.п., если отказываетесь страховать жизнь и здоровье.

Какая ипотека в Сбербанке позволяет купить участок или загородный дом

Если вы приобретаете или строите дачу, покупаете земельный надел, вам подойдет ипотечная программа «Загородная недвижимость».

Самые низкие базовые процентные ставки предусмотрены для клиентов-зарплатников Сбербанка. Есть и определенные надбавки:

Среди условий оформления кредита по этой программе:

- первичный взнос — от 25%;

- требуются гарантии возврата кредита: поручительство и/или залог;

- отсутствие комиссии за выдачу;

- ограничение по выдаваемой сумме: не более 75% от стоимости одного из объектов: приобретаемого или оформляемого в залог;

- привлечение созаемщиков дает возможность увеличить размер займа;

- возможность получить отсрочку выплат или увеличить период кредитования.

Особенности предложения Сбербанка по ипотеке с государственной поддержкой

Займы по этой программе выдаются до 01 марта 2016 г. Ее особенности:

- максимальная величина кредита — 8 млн р. для жилья в столице и области, а также Санкт-Петербурге, и 3 млн р. — для иных регионов РФ;

- первичный взнос — от 20%;

- для увеличения суммы кредита допускается привлечение созаемщиков;

- обязательно страхование жизни и здоровья клиента;

- клиент приобретет жилье только на первичном рынке (то, которое возводится/уже построено: дом с наделом, таун-хаус или квартира в новостройке);

- ставка — от 11,4%. В случае отказа от страховки — 12,4%;

- допускается использование маткапитала;

- клиентам-зарплатникам Сбербанка для подачи заявки разрешено предъявить только паспорт.

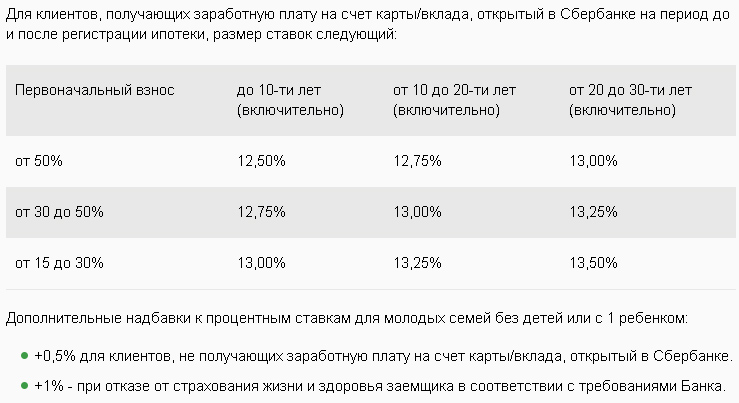

На каких условиях выдает Сбербанк ипотеку молодой семье

Специальное предложение — «Молодые семьи» включает в себя такие характеристики:

- первичный взнос — от 15%;

- возможность получения кредита без подтверждения дохода и трудовой занятости;

- ставка — от 12,5%. Для семей с ребенком (детьми) или бездетных на нее влияют различные параметры:

Кроме этого, у молодых родителей есть право привлечь для оформления ипотеки сертификат на материнский капитал.

Программа ипотеки с материнским капиталом от Сбербанка

Использовать маткапитал Сбербанк России разрешает по двум программам: на приобретение готового или строящегося жилья. За счет этих средств вы сделаете первичный взнос (полностью или частично). Есть и другие нюансы ипотеки с материнским капиталом:

- Клиенты, которые не получают зарплату на карту банка, должны подтвердить свой доход и трудовую занятость.

- В течение полугода после получения ссуды заемщику необходимо обратиться в Пенсионный фонд, чтобы средства маткапитала были переведены в счет оплаты.

- Жилье должно быть оформлено в собственность получателя кредита, а также иных членов его семьи (жены и детей — по желанию).

Сбербанк: ипотека военным. Условия

Военнослужащие, которые

являются участниками накопительно-ипотечной

системы, вправе оформить кредит на

строящееся или готовое жилье. Ставка

по обоим банковским продуктам составляет

12,5%.

Военнослужащие, которые

являются участниками накопительно-ипотечной

системы, вправе оформить кредит на

строящееся или готовое жилье. Ставка

по обоим банковским продуктам составляет

12,5%.Условия приобретения квартиры/дома, которые еще находятся в стадии возведения, а также жилья на вторичном рынке таковы:

- сумма займа — до 1,9 млн р. Она не должна превышать 80% стоимости объекта, оформляемого в кредит;

- возраст заемщика составляет 21-45 лет;

- военному получить ипотеку возможно, не подтверждая доход;

- требуется оформить приобретаемое жилье в залог и застраховать его;

- срок кредита — до 15 лет, при этом вернуть всю сумму заемщику нужно до достижения 45-летия;

- комиссий за выдачу и обслуживание займа не предусмотрено;

- страхование жизни и здоровья не является обязательным.

Доступна ли ипотека без взноса в Сбербанке

Отдельных программ кредитования, не предполагающих первичного внесения клиентами крупной суммы, нет. Однако по условиям таковыми могут считаться:

- Ипотека с маткапиталом. Первый взнос есть, но он погашается средствами бюджета при предоставлении семьей соответствующего сертификата.

- Военная ипотека. Средства для стартового платежа перечисляются с личного счета военнослужащего. Получается, что формально первый взнос действительно отсутствует: семье не нужно вносить наличные, собранные самостоятельно.

Как рассчитать ипотеку Сбербанка калькулятором

Каждая ипотечная программа (кроме военной ипотеки, где взносы осуществляются из накоплений заемщика-участника НИС) снабжена калькулятором. В большинстве из них уже фиксирован первый взнос в зависимости от условий. Например, для строительства загородной недвижимости — 25%, для ипотеки с господдержкой — 20%.

Если вы планируете вносить большую сумму, чем предусмотрено условиями, укажите ее в соответствующей графе, и программа автоматически пересчитает первый взнос.

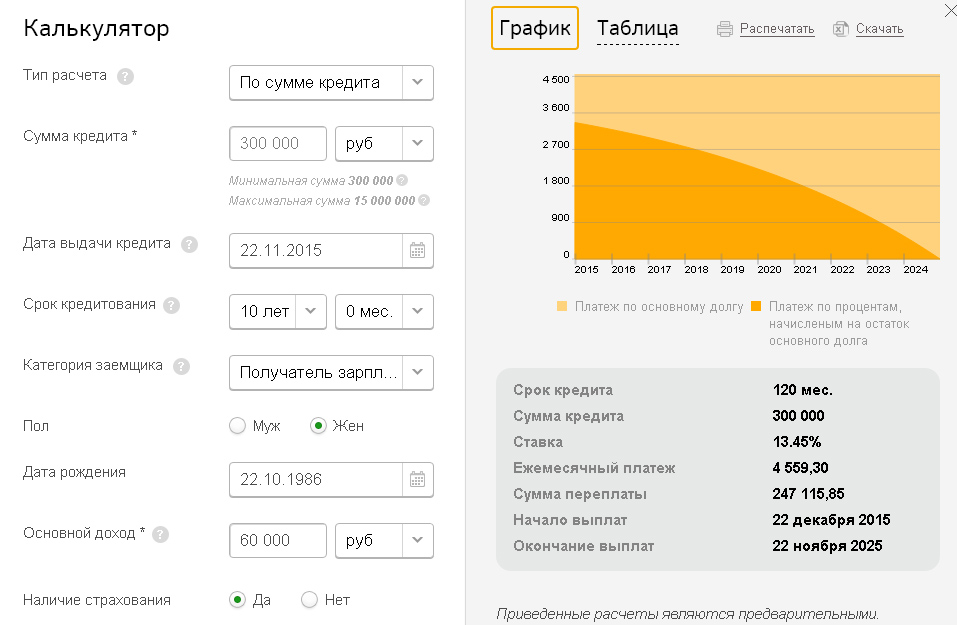

1. Калькулятор делает расчет по таким характеристикам:

- какая общая сумма кредита вам требуется;

- какой помесячный взнос будет вам необременителен;

- каков ваш максимальный лимит средств к получению, исходя из среднемесячного дохода.

Выбранный тип расчета нужно указать в соответствующей строке.

2. Далее следует отметить дату получения средств и период кредитования, вплоть до месяца.

3. Если вы являетесь зарплатным клиентом банка, желаете взять ссуду по двум документам или же оформляете кредит на общих основаниях, выберите нужную вкладку в графе «категория заемщика».

4. Обозначьте личные данные: пол, дату рождения, внесите информацию о среднем доходе за месяц.

5. Отметьте наличие/отсутствие страхования.

Этих данных достаточно для первичного расчета. Еще более конкретные данные вы получите, если откроете вкладку «Точный расчет», которая находится здесь же. Она содержит такие графы:

- размер пенсии (если еще не получаете ее, оставьте «0»);

- величину дополнительных доходов, если имеются;

- состав семьи (количество человек);

- общий доход семьи (средний в месяц);

- ваши расходы (также усредненные за 1 месяц);

- обязательные выплаты (например, алименты, нужно указать сумму).

Такие же данные следует указать о созаемщике/созаемщиках (допускается привлечение к участию в получении ипотеки до 3 человек). Нажав кнопку «рассчитать погашение», вы получите такие сведения:

- какую предложит Сбербанк ставку по ипотеке;

- помесячный платеж;

- сумму переплаты;

- даты начала и завершения выплат.

В данном примере использованы такие параметры:

- Тип расчета — по сумме займа. Требуется 3 млн р.

- Период кредитования — 10 лет.

- Заемщик — женщина 29 лет, берущая ипотеку на общих основаниях, со страховкой. Доход — 60 тыс. р. в месяц.

- Ипотечная программа — «Приобретение готового жилья» (с акционной ставкой 13,45% до 31.12.2015 г.)

Произведен первичный расчет, без указания дополнительных сведений и привлечения созаемщиков. Меняя данные, вы подберете оптимальные условия для себя. Например, увеличьте срок кредитования, запросите меньшую сумму, рассчитайте заем по своему доходу, пригласите друзей/родственников в созаемщики.

В зависимости от ипотечной программы, иногда в онлайн-калькуляторе ипотеки Сбербанка нужно указать такие сведения:

- когда регистрируется приобретаемый объект недвижимости — до регистрации ипотеки или после;

- финансируется ли Сбербанком строительство жилья (например, многоэтажного дома, в котором вы покупаете квартиру).

Эти показатели влияют на размер кредитной ставки. Однако в любом случае, даже при использовании опции «Точный расчет», полученные цифры являются приблизительными. Окончательный вариант вы узнаете в отделении, пообщавшись с кредитным менеджером.

Как взять ипотеку в Сбербанке. Инструкция

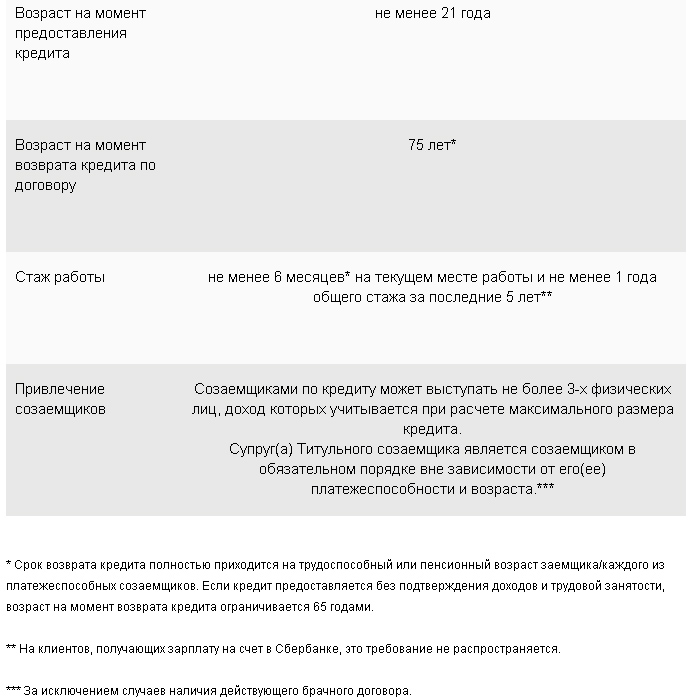

Выбрав интересующую вас ипотечную программу, ознакомьтесь с требованиями, которые банк выдвигает к заемщикам. Они одинаковы для большинства жилищных займов Сбербанка:

Есть и некоторые отличия. Например, по ипотеке с господдержкой возраст заемщиков-женщин к моменту погашения кредита не должен превышать 55 лет, мужчин — 60 лет. Для клиентов, берущих заем по военной ипотеке, актуальны требования к возрасту (21-45 лет) и участие в системе НИС.

Общая схема получения в Сбербанке кредита на жилье выглядит так:

- Подготовьте и предоставьте в финучреждение необходимые документы.

- Получив одобрение, определитесь с недвижимостью.

- Вручите сотруднику банка, который оформляет ваш кредит, все бумаги, касающиеся жилья.

- Подпишите договор.

- Зарегистрируйте собственные права на жилье в Росреестре.

- Получите кредит.

Заявку на кредит в Сбербанке рассматривают от 2 до 5 дней (по военной ипотеке — от 5 до 10 дней). Отсчет ведется с того момента, когда заемщик предоставляет полный набор документов. Деньги выдаются единоразово или частями по всем кредитным продуктам с небольшими исключениями:

- сумму на приобретение вторичного жилья вам выдадут всю сразу;

- заем на строительство жилого дома — только частями.

В ипотечных программах на сайте банка есть специальная кнопка: «Заполнить анкету», нажав на которую, вы скачаете образец заявления на жилищный кредит.

Однако подать заявку в Сбербанке на ипотеку не получится. Распечатайте сохраненный файл с анкетой, заполните его дома и отнесите в отделение. Чтобы клиенты знали, где и какую информацию следует указывать, на сайте учреждения есть образец заполненного заявления. Ориентируясь на него, внесите аналогичные сведения о себе:

- Персональные и паспортные данные. Отметьте, если меняли ФИО.

- Адрес прописки и проживания, телефоны (личный, домашний и рабочий), электронную почту.

- Образование.

- Семейное положение, данные о родственниках. В обязательном порядке следует указать информацию о супруге.

- Место работы, занимаемая должность, сведения о стаже.

- Доходы (подтвержденные и дополнительные) и расходы.

- Данные об имуществе: наличие квартиры или дома, транспортного средства, земельного участка с указанием их рыночной стоимости на дату заполнения анкеты.

- Дополнительные сведения:

- № карты, если являетесь зарплатным клиентом Сбербанка или получаете в нем пенсию;

- согласие или отказ от страховки и др.

Последняя страница заявления предназначена для информации об ипотеке. Укажите:

- сумму, которую хотите взять в кредит, валюту и срок (в месяцах);

- что хотите приобрести (дом, гараж, загородную недвижимость и др.);

- наличие специальных условий (например, если имеете право на оформление ипотеки как молодая семья);

- общую стоимость жилья и сумму, которую планируете внести самостоятельно, и др. информацию.

Договор ипотеки Сбербанка: особенности и образец

Кредитное

соглашение по ипотеке состоит из двух

частей. Одна из них содержит общие

условия выдачи жилищного займа, вторая

— индивидуальные особенности сделки.

С первой составляющей каждый заемщик вправе ознакомиться в отделении банка

или на сайте учреждения.

Кредитное

соглашение по ипотеке состоит из двух

частей. Одна из них содержит общие

условия выдачи жилищного займа, вторая

— индивидуальные особенности сделки.

С первой составляющей каждый заемщик вправе ознакомиться в отделении банка

или на сайте учреждения.В общих условиях отражена такая информация:

1. Терминология. Чтобы клиенту, который не разбирается в банковских определениях, было легче прочесть договор, этот раздел находится на первом месте. Отсюда заемщик узнает, что включают в себя понятия:

- аннуитетные платежи (эта схема действует по каждой ипотечной программе Сбербанка);

- срочная и просроченная задолженности;

- защищенный кредит;

- полная стоимость кредита;

- поручение и др.

2. Схема предоставления займа, в которой содержатся:

- сведения, когда происходит выдача кредита или первой его части;

- условия получения кредитных средств, если оформляется залог;

- особенности выдачи денег, если доходы заемщика прогнозируемо снижаются (он выходит на пенсию и др.).

3. Погашение ипотеки. Этот раздел содержит формулу расчета ежемесячного взноса по ипотеке и данные о том, как возвращать кредит, если:

- заем выдается частями;

- привлекаются средства маткапитала;

- в период выплаты займа у клиента снижается доход (в связи с выходом на пенсию);

- заемщик желает выплатить задолженность досрочно и др.

4.

Права и обязанности организации-кредитора

и заемщика. Здесь содержится информация

относительно:

4.

Права и обязанности организации-кредитора

и заемщика. Здесь содержится информация

относительно:

- снижения процентной ставки;

- проверки банком целевого использования средств;

- предоставления отсрочки по займу и др.

5. Условия расторжения кредитного соглашения.

6. Прочие данные (например, о конфиденциальности, решении спорных моментов и др.).

Индивидуальные условия, которые применяются именно к вашей сделке, отражают сведения о:

- выдаваемой сумме;

- периоде кредитования;

- применяемой процентной ставке;

- порядке возврата долга и др.

Ознакомиться с этими данными вы имеет право в отделении до того, как подпишете договор.

Как производить погашение ипотеки Сбербанка. Способы

Возвращать кредитные средства нужно равными частями на протяжении всего срока действия договора (аннуитетный способ погашения). Для внесения ежемесячных платежей воспользуйтесь любым вариантом:

- Заключите соглашение с банком о регулярном перечислении определенной суммы для погашения кредита с вашей карты или вклада. Средства будут списываться автоматически.

- Вносите наличные через кассу финучреждения, платежные терминалы или банкоматы, имеющие купюроприемник.

- Пополняйте счет, с которого погашаете ипотечный кредит, любым безналичным способом:

- через Мобильный банк;

- в Сбербанк Онлайн;

- посредством банкомата или терминала;

- через кассу другого банка.

Для

досрочного погашения (частичного или

полного) заемщику следует подать в банк

заявление. В нем должны содержаться

такие данные:

Для

досрочного погашения (частичного или

полного) заемщику следует подать в банк

заявление. В нем должны содержаться

такие данные:

- дата гашения (это должен быть только рабочий день);

- величина взноса (минимальный его размер не ограничен);

- счет, с которого будут перечислены деньги.

Комиссии за преждевременное гашение кредита в Сбербанке России не предусмотрены.

Советы тем, кто оформляет ипотеку на квартиру в Сбербанке

- Поскольку Сбербанк практикует индивидуальный подход к каждому клиенту, заранее поинтересуйтесь, какой перечень документов для выбранной ипотеки нужен именно вам. На сбор необходимых бумаг уходит немало времени.

- По большинству ипотечных предложений от Сбербанка предусмотрена возможность получения клиентами налогового вычета. Он представляет собой возврат заемщику 13% от суммы всех выплаченных им процентов по займу. Максимальная величина в денежном эквиваленте — 260 тыс. р. Вычет распространяется на программы приобретения первичного и вторичного жилья, возведения индивидуального дома, кредитования военных и ипотеку с господдержкой.

- Если вы получаете зарплату в Сбербанке, договоритесь в бухгалтерии своего предприятия, чтобы часть вашей зарплаты ежемесячно переводилась на карту или вклад. Дополнительно оформив соглашение в банке на списание средств с этого счета, вы будете гасить кредит автоматически, полностью безналичным способом.

- Несвоевременно погашая задолженность, будьте готовы к начислению неустойки. Она составляет 20% от суммы просроченного платежа.

- Ипотеку выдают в отделениях банка, расположенных:

- по месту прописки заемщика или созаемщиков;

- по месту расположения жилья, на которое оформляется кредит;

- по месту аккредитации организации, в которой трудится заемщик или кто-то из созаемщиков.

*Дата актуализации данных — 21.11.2015 г.

Отзывы и комментарии